本文来自微信公众号“林采宜”,作者林采宜,周俚君。

核心观点:

1.英国与欧盟经济往来较为密切,金融及保险服务贸易顺差作为英国服务业增长的最大动力,欧盟为其贡献超过40%。硬脱欧将给英国金融市场带来较大不确定性,对英国和欧盟双方经济都将形成负面拖累。

2. 硬脱欧将使英国失去进入欧盟单一市场的“护照特权”以及面临TARGET2欧元结算系统访问受限等风险,将对英国银行业和以欧元计价的交易结算业务产生一定影响,一定程度上削弱伦敦全球金融中心地位。但鉴于英国在金融行业各领域的绝对领先优势,伦敦金融的中心地位不会改变。

3. 和欧盟其他国家相比,英国无论在地理位置、营商环境、金融产业生态及教育等各方面都更具优势。只要这些让伦敦成为全球金融中心的核心要素不发生改变,伦敦金融中心的地位也就不会发生重大变化。

一、欧盟是英国金融服务顺差的主要来源

1、英国与欧盟经济往来密切,硬脱欧对双方经济都将形成负面拖累

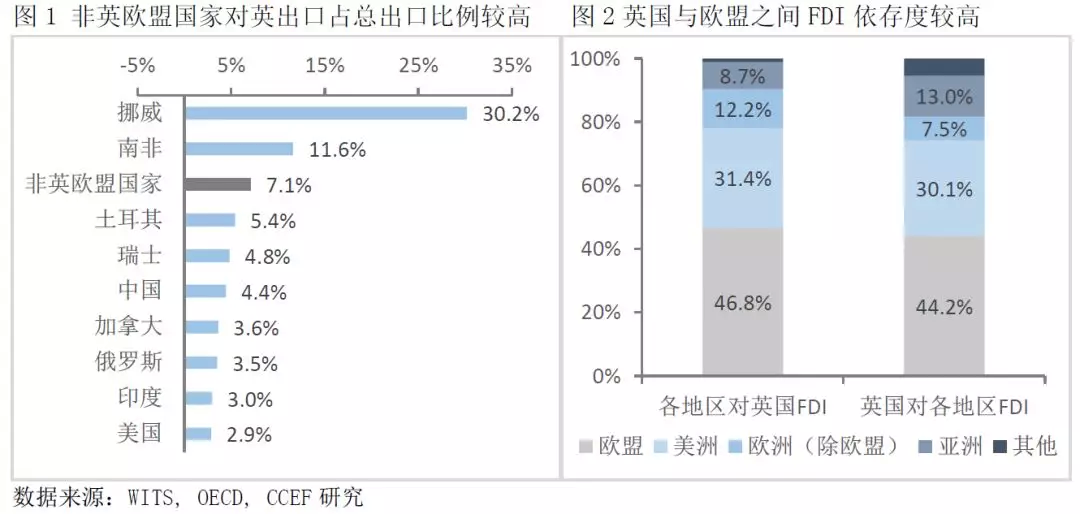

英国与欧盟经济金融领域存在较高的相互依存度。欧盟是英国最大的单一贸易伙伴,2017年英国对欧盟出口占英国总出口量的47.43%,从欧盟进口占英国总进口量的52.41%。同样,英国也是欧盟的重要出口对象,对英国出口占总出口量比约7.1%。此外,英国与欧盟间投资联系较高,英国对外投资中对欧盟投资占比高达44.2%。若没有相对缓和的过渡条件,硬脱欧所带来的贸易关税壁垒及金融服务阻碍将对双方经济都形成负面拖累。

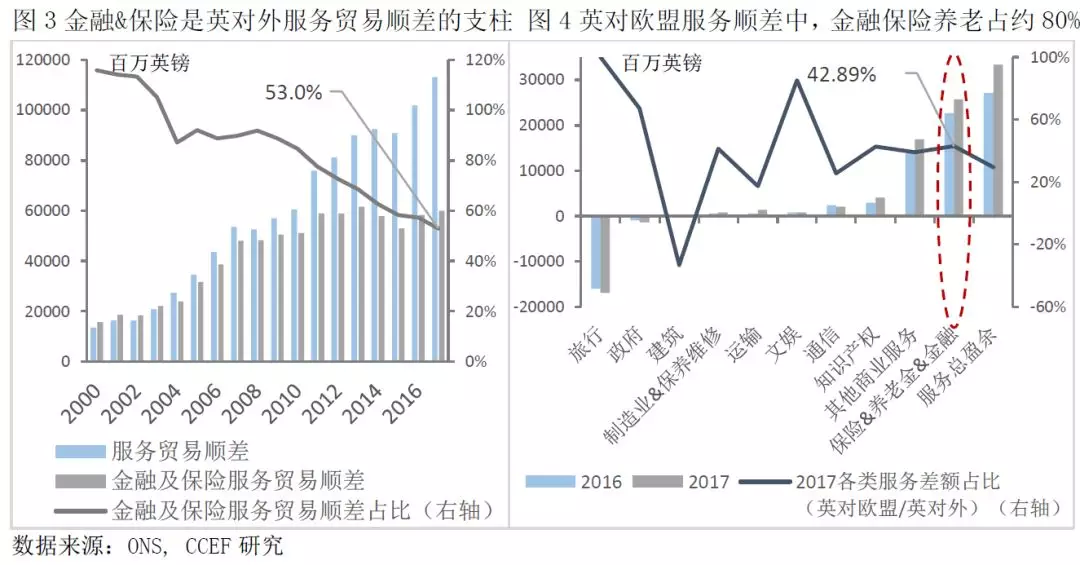

2、英国经济严重依赖金融服务,欧盟贡献英国金融服务顺差超过40%

英国是服务出口大国,其中金融及保险服务贸易顺差占比约53%,是英国经济的重要支柱。2016-2017年间,欧盟为英国金融及保险养老服务贸易顺差贡献约40%。硬脱欧将使英国失去进入欧盟单一市场的“护照特权”,英国金融服务业将面临一定的不确定性。

二、硬脱欧将对英国金融服务业产生一定影响,但无妨伦敦金融中心地位

1、硬脱欧短期将对英国银行业造成一定损失,长期影响取决于谈判结果

银行业是英国金融服务行业中最为重要的领域之一,伦敦也是全球银行业的中心。截至2017年,英国银行业总资产占英国名义GDP的426.1%,其中有38%为外国控股银行在英国的子公司及分公司。从各国银行按照国境和国籍区分的跨境头寸比较来看,鉴于所处的特殊地理位置以及拥有进入欧洲经济区的“护照特权”,相比欧盟其他国家,英国吸引更多外资银行,成为其他国家银行跨境业务的首选之地。

一旦发生硬脱欧,意味着英国将失去欧盟单一市场的准入条件,成为第三国。对于曾在英国注册合法信贷机构并仅获得英国授权的金融机构而言,不能再行使“护照特权”来经营欧洲大陆其他国家的业务,必须重新申请当地授权(分支机构模式)或在当地新建合法信贷机构(申请授权且成本较高);同时,欧盟其他国家也不能再以“护照特权”进入英国市场。

从银行入境类别子公司(主要靠重新申请当地授权经营跨境业务)与分公司(主要以“护照特权”经营跨境业务)结构来看,对于需要进入欧盟市场的第三国而言,子公司与分公司各占一半,考虑到多数第三国将英国作为子公司注册国首选,硬脱欧将改变第三国银行在英国与欧盟市场间的业务模式和法律实体结构,也将对英国银行业造成一定负面影响。

对于总资产占比较大的英国本国银行而言,欧洲经济区EEA是英国金融机构国际贷款的主要流向之一,硬脱欧意味着英国银行业跨境业务板块短期内将面临较大损失。

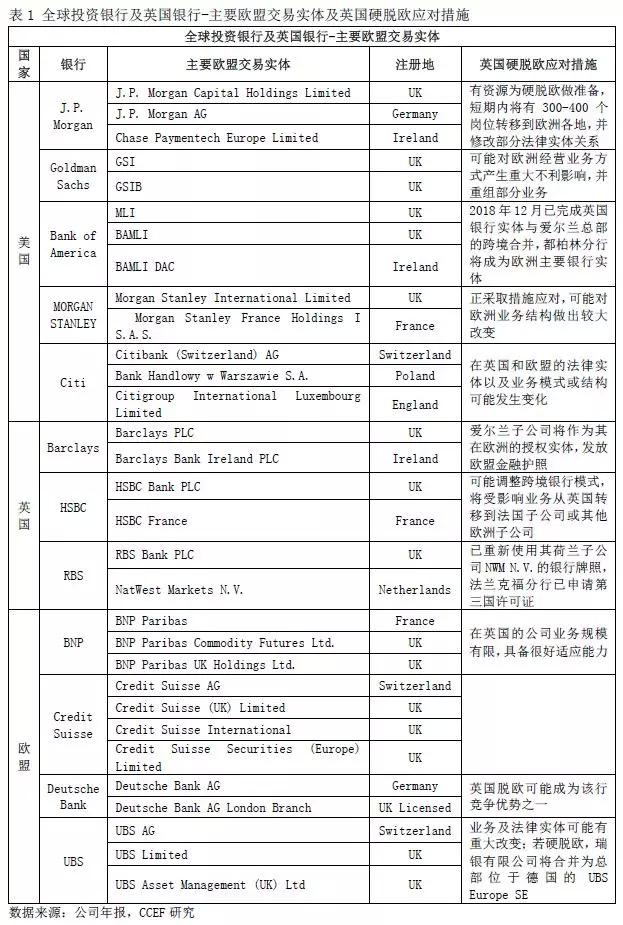

事实上,自2016年英国脱欧公投以来,全球各大投资银行已经开始制定应对硬脱欧的相关计划。截至2018年末,美林美银已提前完成转型准备,其他银行则正采取措施,将受欧洲业务经营结构和法律实体关系调整影响的业务从英国转移到欧洲大陆其他国家。估计将有3.1-3.5万个工作岗位因业务转移而面临风险,占目前工作岗位数比例约6%。但由于各大投资银行业务转移较为分散,尽管其他国家或从中获益,但短期内不可能替代伦敦金融中心的地位。

2、英国保险业受硬脱欧影响相对较小

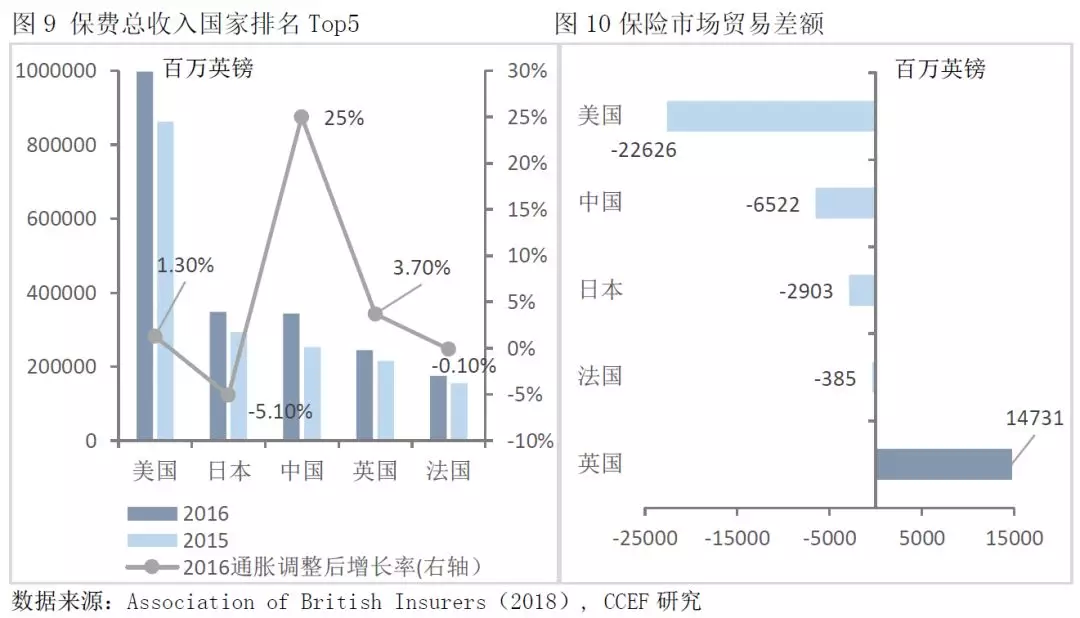

英国作为全球第四、欧洲第一的保险市场,在脱欧公投结束的2016年仍有3.7%的市场增长率。在全球前五大保险市场中,英国是唯一保持保险贸易顺差的国家,其中31%的保险服务出口到美国,出口至欧盟的保险服务占比约为28%。鉴于保险行业需要尽可能降低风险,通常以重新申请当地授权入境经营为主,因此英国保险行业在欧盟的业务短期内受硬脱欧的影响相对较小。

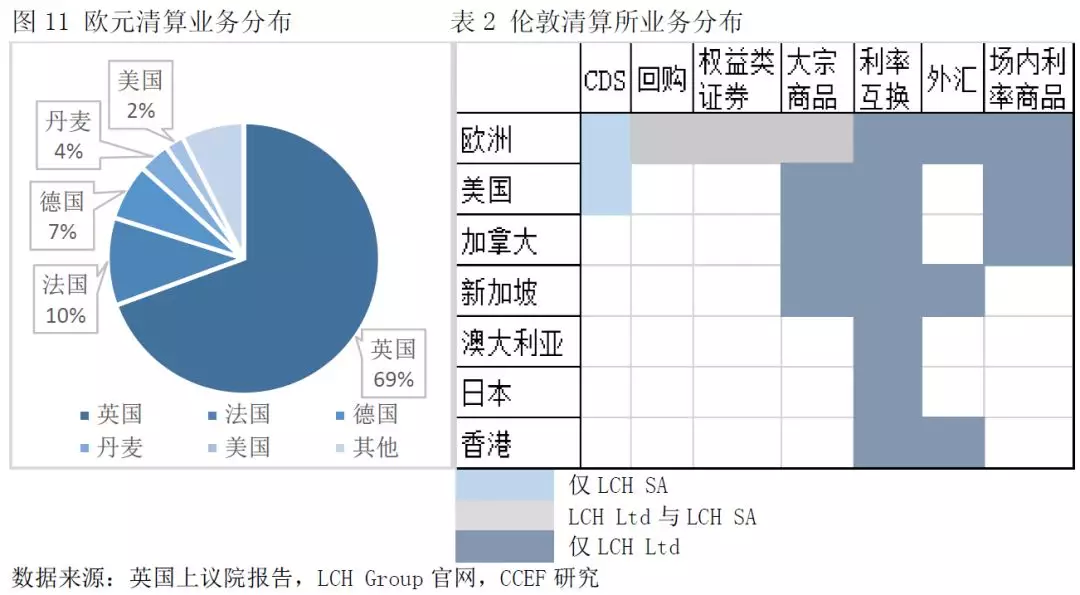

3、伦敦欧元清算业务不会迅速转出

在以欧元计价的交易中,英国清算业务市场规模占比较大,根据上议院报告,英国欧元清算业务占全球70%左右,价值9300亿欧元。若英国无协议脱欧,由于不满足TARGET2(欧元跨境支付的结算系统)的位置要求,英国的银行和指定的金融机构将面临不能直接进入TARGET2结算系统,以及失去欧盟对金融实体的集中交易对手方(CCP)认定的风险,从而影响以欧元计价的证券和衍生品交易的结算与清算业务。

在英国以欧元计价的清算业务中,伦敦清算所(LCH Group)占比最大,由注册于英国伦敦的LCH Ltd和注册于法国的LCH SA共同运营。其中,LCH Ltd税后利润约为LCH SA的三倍左右;业务分布上,LCH SA清算产品品种和范围也相对较少。因此,若要将位于伦敦的LCH Ltd较大的清算业务量及复杂丰富的产品清算工作转移至欧元区,将面临较大的转移成本。

事实上,2019年2月4日,欧洲证券市场协会(ESMA)与英国央行宣布就CCP的合作和信息共享达成了谅解备忘录,这意味着在英国无协议脱欧的情况下,位于伦敦的LCH Ltd在2019年3月29日之后仍能继续提供所有产品和清算服务直至2020年3月30日。同时LCH Ltd也将寻求ESMA第三国CCP的永久承认。因此短期来看,硬脱欧对伦敦清算业务造成的损失有限,长期仍取决于英国与欧盟间的后续谈判。

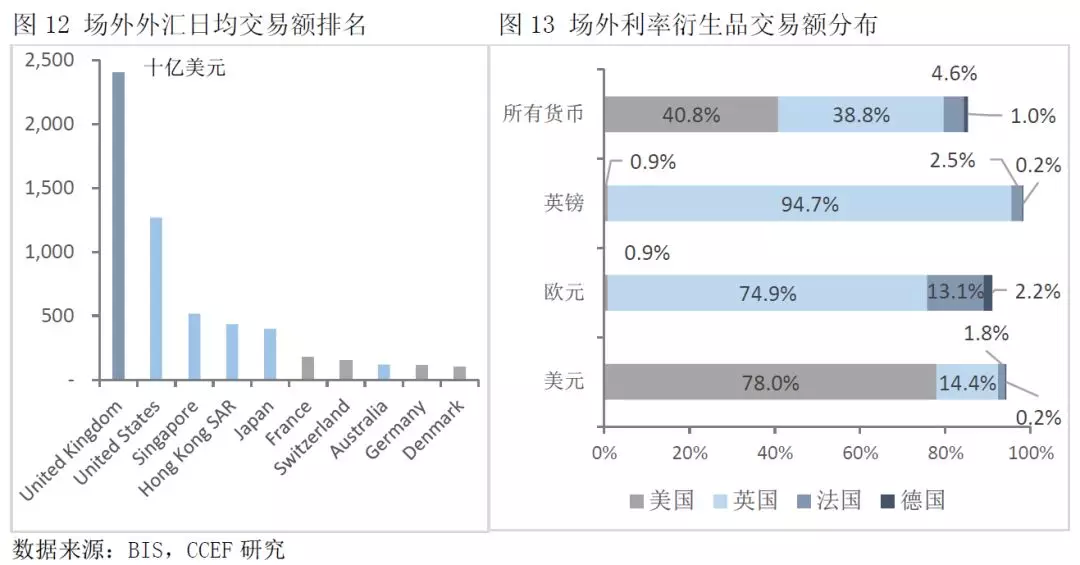

4、英国是全球场外外汇及利率衍生品的交易中心,硬脱欧对其影响有限

英国伦敦作为全球场外外汇、场外衍生品交易中心,日均交易额均为全球第一,并且远超欧盟其他国家。由于外汇交易的结算是通过CLS(跨境外汇交易全球清算结算体系)进行,因此硬脱欧对英国场外外汇交易影响相对较小。

鉴于硬脱欧后英国面临TARGET2欧元结算系统访问受限的风险,目前英国市场以欧元计价的场外利率衍生品交易或将面临转移风险。考虑以欧元计价的场外利率衍生品交易英国所占份额较大(占比74.9%),硬脱欧对伦敦全球场外利率衍生品交易中心的地位存在一定削弱作用,但短期来看不会被替代。

5、股权交易短期受硬脱欧影响有限

截至2018年11月,伦敦证券交易所全球市值排名第七,仅次于泛欧交易所;但月度交易额高于泛欧交易所,伦交所仍是欧洲最活跃的证券交易所。同时,伦敦证券交易所国际化程度高,非英国国家上市公司市值占比约为43%。由于股权交易由各证券交易所直接执行,因此硬脱欧对英国股权交易的影响较为有限。

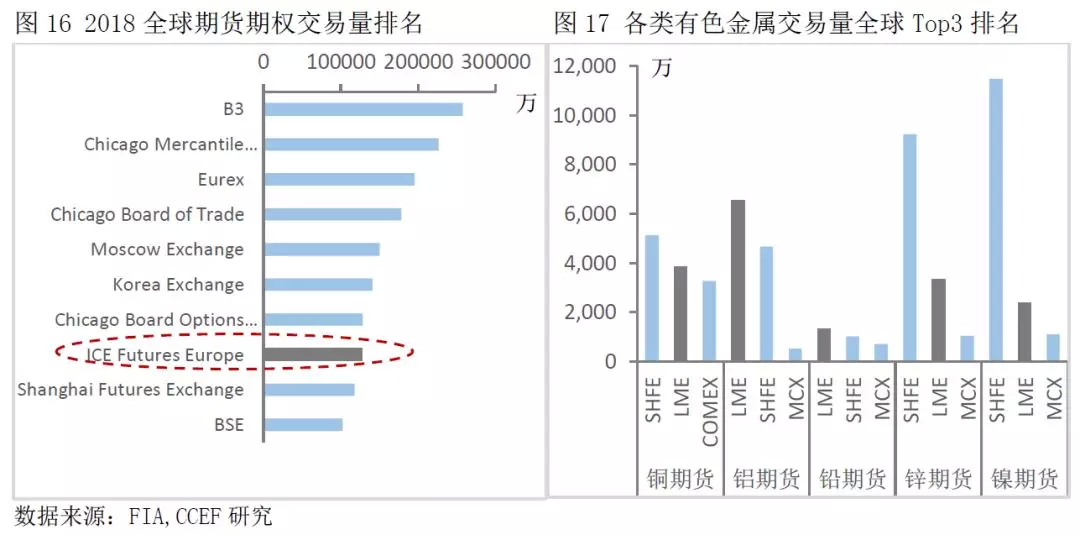

6、硬脱欧对伦敦全球能源及有色金属期货期权交易中心的地位影响有限

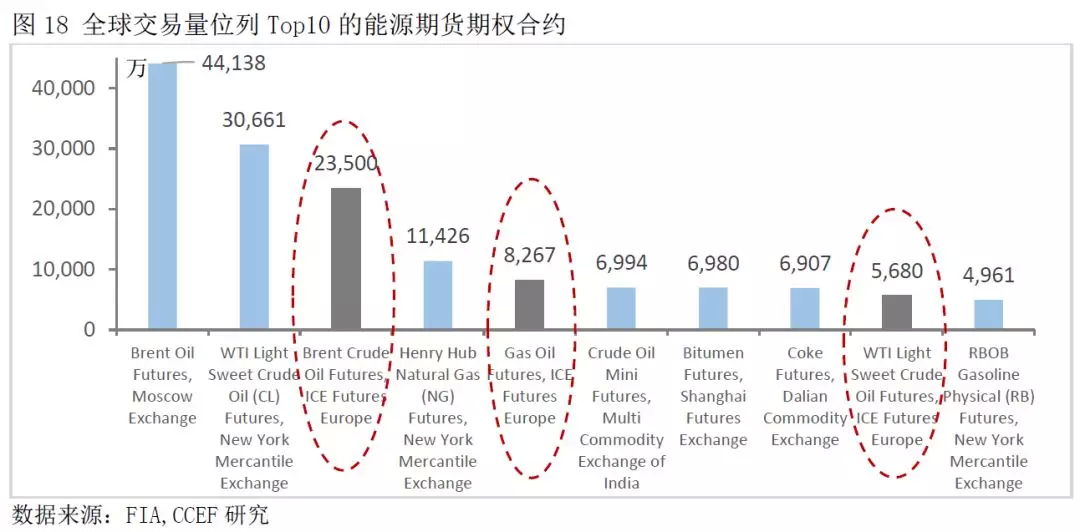

根据交易所期货期权合约交易量排名,2018年英国伦敦的欧洲洲际交易所(ICE Futures Europe,前身为伦敦国际石油交易所IPE)位列全球第八。目前全球65%以上的原油挂靠布伦特定价体系,而ICE Futures Europe处理着全球一半以上的原油和精炼油期货交易。在全球能源期货期权合约交易量Top10中,ICE Futures Europe有三类合约位列其中;并且在占全球能源期货期权交易量89%的Top40合约中,ICEFutures Europe合约(Top40内)交易量占比高达21.91%。

伦敦也是全球有色金属期货期权交易中心,伦敦金属交易所(LME)的价格和库存是全球大部分有色金属生产和销售参考的重要指标。目前国际金属期货市场已逐步形成LME、COMEX和SHFE的三角竞争关系。LME在铜、铝、铅、锌、镍等重要有色金属期货期权交易量均位列全球前三。

同时,考虑目前市场大宗商品交易多以美元计价,硬脱欧对伦敦作为欧洲主要的石油和金属期货期权交易中心地位的影响有限。

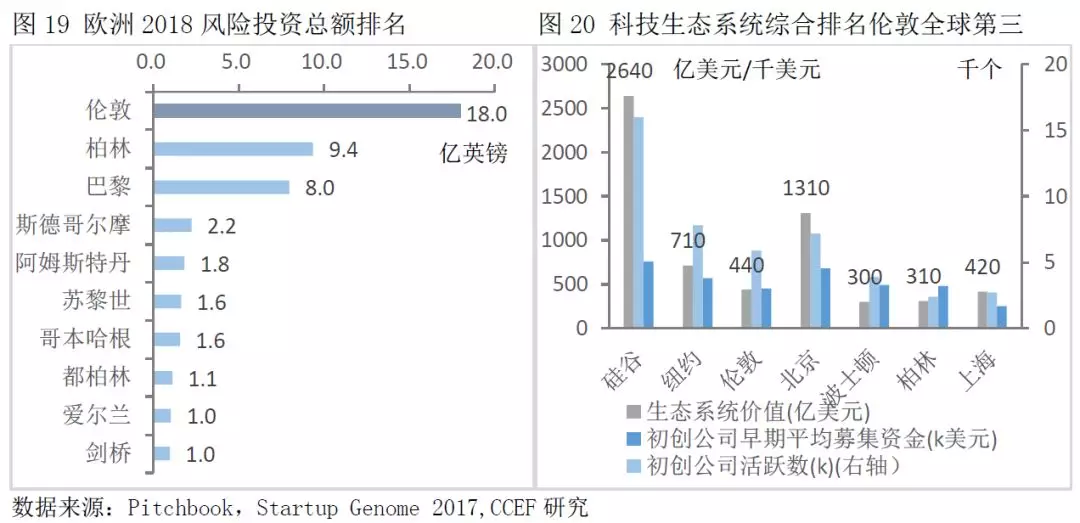

7、伦敦吸引风险投资能力仍为欧洲第一

自2016年脱欧公投以来,尽管面临脱欧风险,2017、2018年,伦敦吸引风险投资总额分别为24.9、18亿英镑,均为欧洲最高。科技生态系统排名中,伦敦位列全球第三,为风险投资资金提供良好的产业生态环境。虽然,硬脱欧将为伦敦金融环境带来各类不确定性,一定程度上将影响未来风投资金的选择,但短期内伦敦在该领域的绝对领先优势仍难以改变。

三、伦敦作为全球金融中心短期难以被替代的原因

事实上,成为全球金融中心需要长期的市场积淀。只要使伦敦成为全球金融中心的核心要素不发生改变,那么伦敦全球金融中心的地位不会因硬脱欧而发生重大变化。

1、英国伦敦的地理位置使其在处理跨境金融交易方面拥有时差优势

伦敦的地理位置决定了伦敦时区与美国、日本间的时差都在5-8个小时,能够在同一天处理美亚欧的全球金融业务。而欧洲大陆国家与伦敦同一时区的大城市只有葡萄牙里斯本。

2、英国的法律体系为金融投资者提供优质稳定的营商环境

英国采用英美法体系惯例法,相较于以德国法国等为代表的大陆法体系而言,英美法体系更适应充满变化的金融行业发展,对金融创新业务能及时给予法律支持。世界银行营商环境排名中,2019年英国综合排名位列世界第9,德国、法国则位列24、32。

3、英国伦敦在金融产业生态方面更具优势

A. 金融监管

在监管方面,英国采取原则性监管,金融危机后开始实行“双峰”金融监管体制,一方面减少金融机构的监管成本,提高金融机构运营效率和收益;另一方面,进一步维护金融市场稳定。在更有利于商业的监管环境排名中,英国稳居世界前五。

B. 雇工法律

金融行业属于高流动性行业,市场人员流动量较为巨大,英国较为灵活的雇工法律匹配金融市场对高流动性的需求。而欧洲大陆大部分国家高福利政策,以及劳动法对从业人员的高度保护,对金融业的快速发展形成一定阻碍。

C. 税收

英国公司税率低于欧盟平均水平,相比于欧洲大陆其他国家有一定竞争力。

D. 金融机构综合水平较高

长期的金融业务累积,使伦敦相较于欧洲大陆其他国家拥有更多专业的金融机构、更完善的管理体系和完备的数据网络。

4、英国在经济金融大学教育方面相比欧洲大陆其他国家更具竞争力

根据QS2018年全球金融学专业学术排名,在Top100的学校中,英国有18所高校金融学专业在全球领先,相比与欧洲大陆其他国家,英国在经济金融人才教育领域更有优势。