本文来自微信公众号“宏观长春”,作者为花长春、张捷,本文观点不代表智通财经观点。

导读

两会政策暖风吹,早春旌旗战鼓擂。

摘要

2019年GDP增速将提区间目标,预计在6%-6.5%区间。31个省份已召开“两会”,总结其提出的GDP目标有两大特征:(1)区间目标占比近五成;(2)大面积增速下调。

积极的财政政策和稳健的货币政策。

财政政策:2019年预算赤字3%以内概率大;开展新一轮债务置换总体思路明确;大规模划转部分国有资本充实社保基金。

货币政策:1)社融、M2继续不再提定量目标;2)“宏观审慎政策”、金融监管明确淡化,非标、影子银行进一步松动可能性大增;3)信贷利率明确有进一步下行空间;4)央行扩表,创新性工具解决中微观货币传导、民间融资结构性难题;

房地产政策:“因城施策”边际松动,但着力点大有不同;对房地产税定调值得关注。

“结构化政策”三个重点:

第一、预计“两会”通过新的《外商投资法》,“市场准入”开放尺度值得期待;

第二、以农村宅基地等集体入市为土地改革突破口,加速土地、劳动力要素进一步释放;

第三、“管国资”、推进混合所有制是国企改革总思路。划转国有资本充实社保基金要实施必须与国有企业混合所有制改革结合。

正文

一、2019年GDP增速将提区间目标,预计在6%-6.5%区间

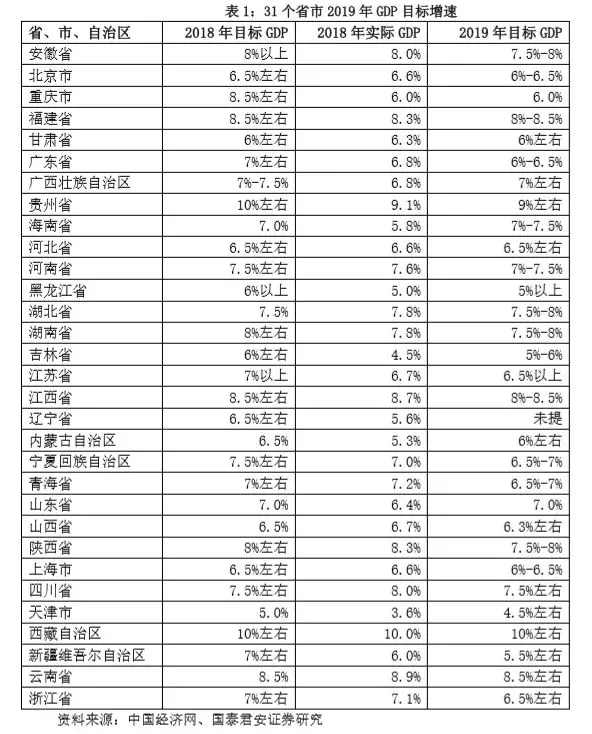

31个省份已召开“两会”,总结其提出的GDP目标(表1),有两大特征:

(1)区间目标占比近五成。14个省市提出区间目标,占比45.2%,预计2019年全国GDP增速也将提“区间目标”;(2)大面积增速下调。22个省市GDP增速较2018年下调,占比71%,预计2019年全国GDP增速也将下调。

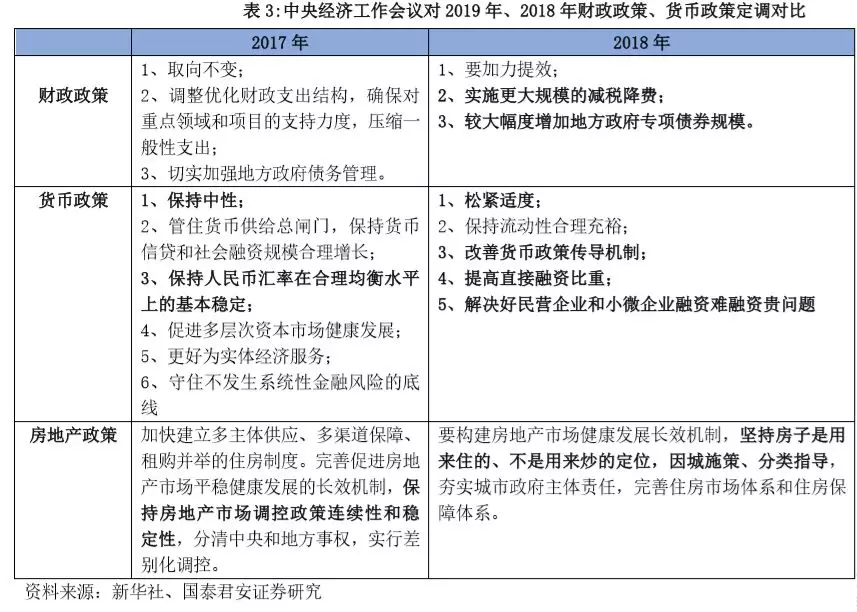

二、积极的财政政策和稳健的货币政策

1. 积极的财政政策更加积极

第一、2019年预算赤字3%以内概率大。

第二、开展新一轮债务置换总体思路明确。

(1)对地方隐形债务“规范、问责、源头防控”的总思路在2019年不会有大改变。中央经济工作会议强调“规范政府举债融资机制”。

(2)面对当前30多万亿的地方隐形债务可能造成的系统性风险,后边可能会开展新一轮债务置换。类似97、98年剥离国有商业银行坏账。财政部主导,央行通过PSL、再贷款等扩表形式进行支持,政策性银行做承接主体之一。政策性银行、资产管理公司、地方政府专项债券应该在接下来地方债处理过程中发挥更大的作用。

(3)新一轮地方隐形债务置换,从具体的隐形负债处置思路,可能是适当债务置换+债务规范化(专项债、国开行等)+融资平台转型(如拆分成两部分—经营性的和非盈利公共服务,前者市场化的国企,后者成为地方发展公司或SPV,然后通过项目源头审批、财政预算来控制)。

(4)地方政府“债务置换”总体政策考量是将隐形为企业(融资平台)显性为政府债务。当前我国政府显性杠杆率36%-37%;企业杠杆率160%左右,其中将近55-60%左右是融资平台以及相关的隐性债务。

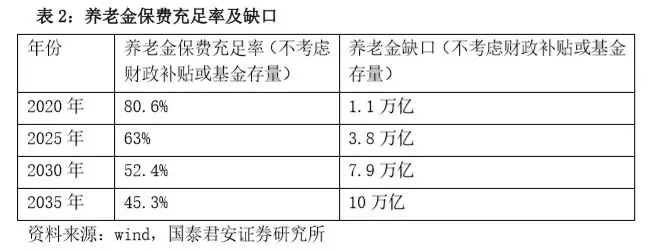

第三、大规模划转部分国有资本充实社保基金。2019年会从两方面着手:还将会降低社保费率大概2000亿元;第二、加快划转国有资本解决社保问题。2018年12月中央经济工作会议提出“继续划转部分国有资本充实社保基金。”国务院2017年底做出决定,要划10%的国有资本给社保。据不完整统计,10%的规模大概有四、五万亿。国资委公布央企2018年划转大概几百亿。

第四、两会前后出台具体的降税减费方案,金融业、房地产业有可能税率不动,而减税更倾向于16%的制造业。总规模1.5万亿左右。政策思路后两个考虑:减税降费降低经济运行租金;增值税改革与国民收入分配结构调整结合。

第五、专项债可做资本金成为政策储备。PPP规范、监管常态化(不再紧)。保证基建增速在5%-10%的区间。

第六、基建托底经济内涵不同“以往”。拓展为四个层次:(1)新型基础设施建设。主要是制造业技术改造和设备更新,加快5G商用步伐,加强人工智能、工业互联网、物联网等;(2)传统基建:城际交通、物流、市政基础设施等;(3)农村基础设施;(4)公共服务设施。

第七、房产税立法继续提上日程。

2. “稳健”的货币政策松紧适度主要有五个重点

第一、货币政策总基调从“稳健中性”到“稳健”;稳健式宽松取向后续不会变。2017年M2和社融余额增长目标是13%,2018年不再给出。预计2019年关于社融、M2目标依然是定性提法。四季度货币政策执行报告首次从量、价两个视角来量化“稳健”的含义:量:M2 和社会融资规模增速应与名义 GDP 增速大体匹配;价:利率水平应符合保持经济在潜在产出水平的要求。

第二、未来着力以“货币政策”稳增长,“宏观审慎政策”、金融监管明确淡化,非标、影子银行进一步松动可能性大增;

第三、利率一步重点是疏导央行政策利率向信贷利率的传导,信贷利率明确有进一步下行空间,在推动“贷款利率”下行中,如何协调与利率市场化深化的关系是关注重点;

第四、下一步宽松形式央行扩表是主线,创新性工具解决中微观货币传导、民间融资两大结构性难题;

第五、“重塑资本市场融资功能”,“科创版”是“提高直接融资比重”发力点。

3. 房地产政策“因城施策”边际松动,但着力点大有不同

第一、“因城施策”边际松动,但更多从松动房地产融资等角度,不会允许新一轮大规模居民加杠杆。1)更多从房地产企业资金端,而非居民需求端;2)更加体现自主化、差别化调控。

第二、宅基地等农村集体土地入市、放宽除个别超大城市落户限制,以挖掘城镇化需求为依托,构建稳定国内需求的中长期变量。

第三、与“土地改革”等结构化政策结合起来,信用派生从“房地产”前移到“土地”。

4. “结构化政策”的三个重点:土地改革、市场准入、管国资

中央经济工作会议提出“结构性政策要强化体制机制建设,坚持向改革要动力,深化国资国企、财税金融、土地、市场准入、社会管理等领域改革”。

第一、“市场准入”开放尺度值得期待。预计在3月的两会上通过新《外商投资法》。我们梳理了2018年美国与韩国、日本、墨加,发现其都涉及三个方面:第一、减少贸易逆差、市场准入和结构性改革。“结构性”改革包括补贴、国有企业、非市场经济等。新一轮“结构性”改革的重要方向是“促开放”,“推动由商品和要素流动型开放向规则等制度型开放转变”。

第二、以农村宅基地等集体入市为土地改革突破口,加速土地、劳动力要素进一步释放。

农村土地货币化是否成为信用派生机制值得关注。中央经济工作会议提出“继续深化农村土地制度改革”;“督促落实2020年1亿人落户目标,提高大城市精细化管理水平”。农村土地改革能够释放的制度红利在于人的加速流入,更广的人群覆盖、更分散的征收补偿本质是农村土地货币化。十三届七次会议修订土地管理法作为农村土地改革在法律上的依据。

第三、划转国有资本充实社保基金要实施与国有企业混合所有制改革结合,加强国有资本运营、推进混合所有制是国企改革总思路。

当前政府借由一般预算对社保补贴达一万亿。这意味着划转国有资产部分变现以补贴社保刚性缺口是未来总思路之一。这要与国有企业改革(以管国资为着眼点的混合所有制)接轨。中央经济工作会议提出“改组成立一批国有资本投资公司,组建一批国有资本运营公司”。

(编辑:朱姝琳)