本文来自微信公众号“雪涛宏观笔记”。原标题为“后贸易协议时代的中国策略:关注产业自主化”。

为什么2019年需要重视科技产业自主化?先关注两个趋势性的宏观背景。

第一个宏观背景是即将达成的中美贸易协议。

自G20会晤之后,中美贸易摩擦进入缓和的窗口期,但从更长期的视角来看,中美双方的核心诉求不在贸易,而在科技领域的角力和竞赛。美方在贸易谈判中提出的“结构性改革”指向三个关键问题:一是工业补贴、二是强制性技术转让、三是市场导向问题。如果中美双方未来进一步达成协议,那么这三个问题,尤其是工业补贴和强制性技术转移,大概率是中国进行较多让步的领域。

这样一来,中国的高科技产业会发生两个质的变化,都指向自主化:一是融资自主化,这些产业的发展将由依靠补贴等政策,转向更多依靠市场化的直接融资;二是创新自主化,技术的获取不再像此前那么容易,中国科技企业将面临全球供应链的不稳定性,幸存并能繁荣的科技企业应该是真正掌握了核心技术能力并能够迭代创新的企业。

第二个宏观背景是渐行渐近的技术周期。

当前技术时代类似于20世纪的30年代和70年代,都是旧技术的周期末尾、新技术周期导入的前夕。一方面,科技企业的商业模式创新正在放缓,龙头的马太效应增强,简单模仿复制已知的商业模式变得越来越难;另一方面,新技术的基础创新、技术创新、硬件创新在加快,各大科技企业已经在硬科技和重资产上展开竞赛,在尖端未知领域的探索上,离不开技术研发和迭代创新能力。

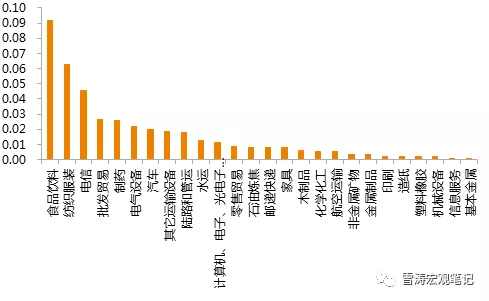

图1:2014年中国各行业进口替代率排名(本国消费驱动的本国总产出比全球总产出)

资料来源:WIND,天风证券研究所

近几年,中国在高科技制造领域的进口替代成为趋势。下图用“本国消费驱动的本国总产出比全球总产出”代表各细分行业的进口替代率,可以在资本密集型和技术密集型制造业中,进口替代率较高的制造业包括:制药,电气设备,汽车,运输设备,计算机、电子、光学产品,石油炼焦,化学化工等。细分行业中,进口替代率较高的还包括:光电技术、集成电路、计算机通信、航空航天、汽车零部件、仪器仪表、机电设备、环保机械、塑料橡胶、有机化学等。

然而,进口替代率只代表规模,而规模并非是做强的本质。去年中兴通讯的“芯酸往事”仍然历历在目,作为中国第二、全球第四的通信设备供应商,中兴通讯一定程度上代表了中国高科技产业的现状——够大不够强。从做大到做强,关键的问题是:是否在技术密集型行业和产业链的高附加值阶段发生了替代?是否从价值链的下游迈向中上游?是否掌握了技术能力并能够迭代创新?

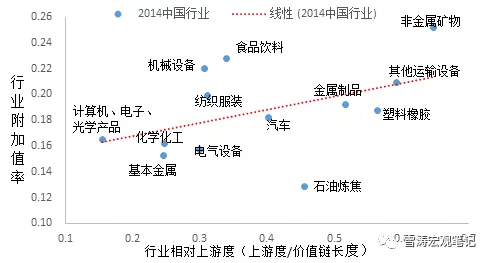

高科技制造业的做强主要是两个维度:一是往价值链短的行业集聚,比如高科技行业,而把价值链长的行业逐渐转移出去;二是向价值链的中上游升级,比如从组装制造升级到设备材料和设计研发。2004-2014年,上游度提升最快的技术密集型行业:运输设备,汽车,机械设备,计算机、电子、光学产品、电气设备。这些向价值链中上游升级的行业,共同的特征是掌握技术,然后迭代。

图2:2014年中国制造相对上游度vs附加值率

资料来源:WIND,全球投入产出表数据,天风证券研究所

在技术密集型产业里,领先者的规模优势和技术优势会对后进者形成进入壁垒,而且壁垒还在迅速变高,差距越大进入的门槛就越高。追赶型国家想要在一个领先者已经做大做强的领域切出一块蛋糕,一定要有新技术,并从边缘应用切入迅速降低成本后扩大应用,当边缘应用成为主流后,新技术迅速迭代占领市场,将原来的领先者挤出去,这就是技术替代的过程。从做大到做强的拐点就是掌握技术,然后就出现跳跃式发展。

以京东方为代表的中国半导体显示工业为例,不仅在规模上成长起来,改变了产业的成本结构,而且主动参与到新技术演进的进程中。而反例是被液晶技术打败的以熊猫、彩虹为代表的中国彩色显像管工业,虽然一度做到全球最大的市场份额,但遇到液晶技术的替代时被打得措手不及,究其根本还是过去的中国工业与新技术的演进过程基本绝缘,既不了解显示工业技术的进展,也难理解新技术的影响。

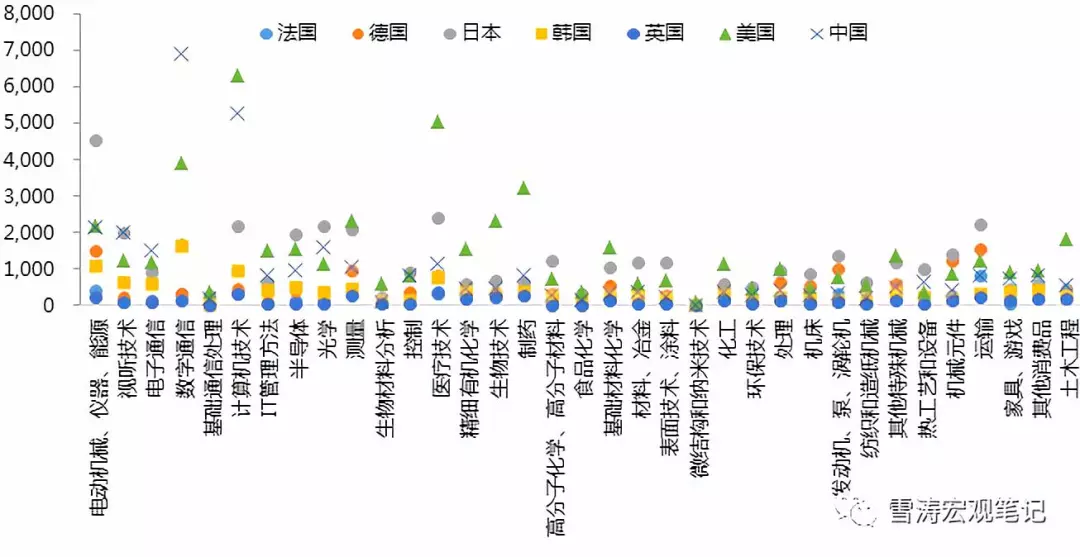

从技术和专利申请的角度,2017年中国实现了一个超越,在技术方面反映技术应用活跃程度的PCT国际专利申请量,中国在2017年4月的月度申请量超过了日本,跃居世界第二。各专利技术,基本是美中日领跑。2017年,中国在视听技术、电子通信、数字通信的专利申请数量是世界第一,在电气工程、计算机技术、光学、控制、制药等专利申请量是世界第二,在半导体、测量、医疗技术、精细有机化学、生物技术、材料冶金、涂料、纳米技术、化工、环保技术等专利申请量是世界第三。但在机床、高分子化学、高分子材料、发动机、涡轮机、机械元件等专利申请量在三名开外,这些是中国高端制造进一步实现自主化突破的方向。

图3:2017年各国PCT专利申请数量

资料来源:WIND,天风证券研究所

中国产业自主化的投资方向

综合前面几个维度的分析(进口替代、价值链中高端、技术专利差距),我们可以看出中国高科技制造虽然在一些领域存在差距,但正在实现技术突破、进口替代。

这些产业包括但不限于:ICT(集成电路、半导体设备材料、光电技术、软件),航空(飞机、航空发动机、航空材料),医药生物(医疗器械、创新药、生物技术),新材料(特种化学品、高分子化学、高分子材料),高端装备(机床、发动机、泵、涡轮机、机械元件、仪器仪表)等。

最后,我们按照自主化创新能力将中国高科技产业分为三个梯队,并列举相应的细分子行业(图4):

第一梯队:电子元件,汽车零件和设备,电气设备,电子设备和仪器,通信设备,整车制造;

第二梯队:运输设备,汽车零部件,机械设备,计算机、电子、光学产品,航空运输;

第三梯队:数字通信,计算机技术,视听技术,光学仪器,电子通信,医疗技术仪器,测量仪器,半导体,控制仪器,制药,航空航天,医疗设备,半导体设备。

图4:中国产业自主化梯队

资料来源:WIND,天风证券研究所

(编辑:林雅芸)