本文来自微信公众号“中金点睛”,作者 刘刚、董灵燕。

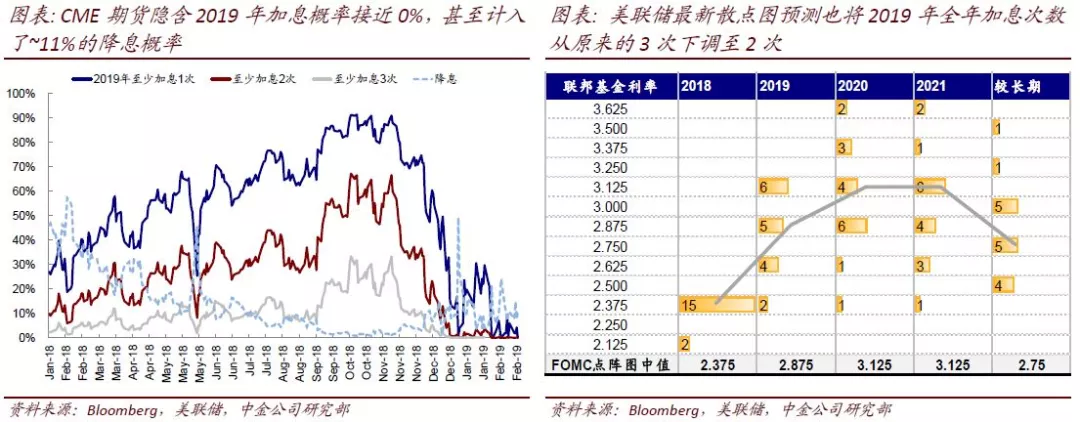

2018年12月以来,随着投资者对于全球和美国增长见顶担忧的加深、以及美国金融市场的剧烈动荡,美联储开始明显转向鸽派。这一背景下,美债利率以及市场加息预期都显著回落,目前CME利率期货不仅隐含全年加息概率接近于0%,甚至还计入了2019年底降息的预期。与此同时,美联储12月FOMC“散点图”也将2019年全年加息次数从3次下调至2次,并预计2020年再加息1次后本轮加息周期就基本结束了。结合1月FOMC的信息,上述预测不排除进一步下调的可能性。因此,可以说,本轮始自2015年底、到目前加息9次的加息周期可能逐渐接近尾声。

从历史经验来看,当加息周期逐渐进入尾声甚至预期降息周期时,不同资产价格和风格板块如何表现?尽管每次市场环境都存在明显差异无法机械照搬,但从预期影响角度,大类资产表现仍存在一些共性,因此以此为切入点来观察历次加息末期和降息初期的变化规律仍能够为投资者提供一定借鉴。

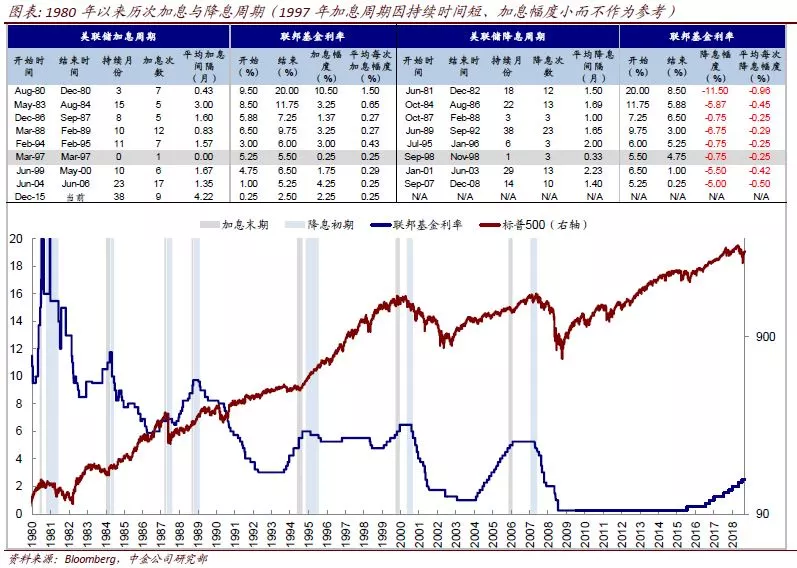

历史阶段与划分:1980年以来七轮较长的加息降息完整周期

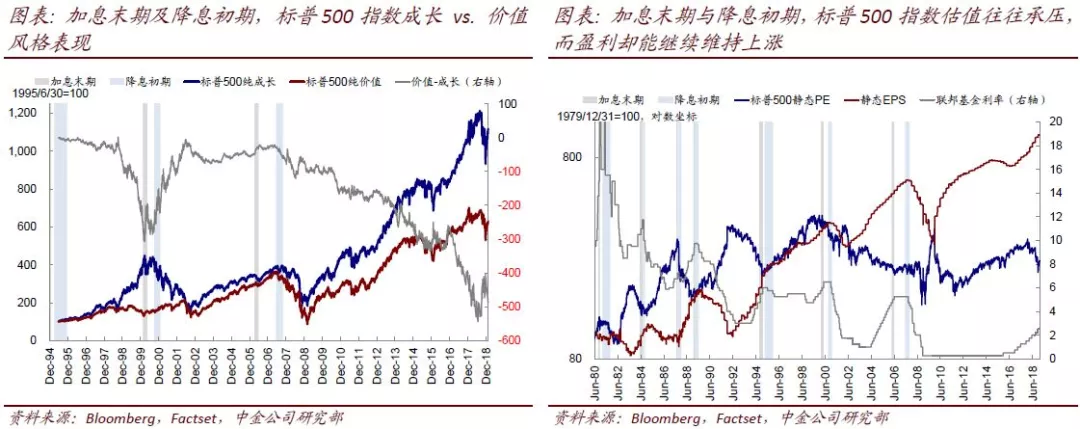

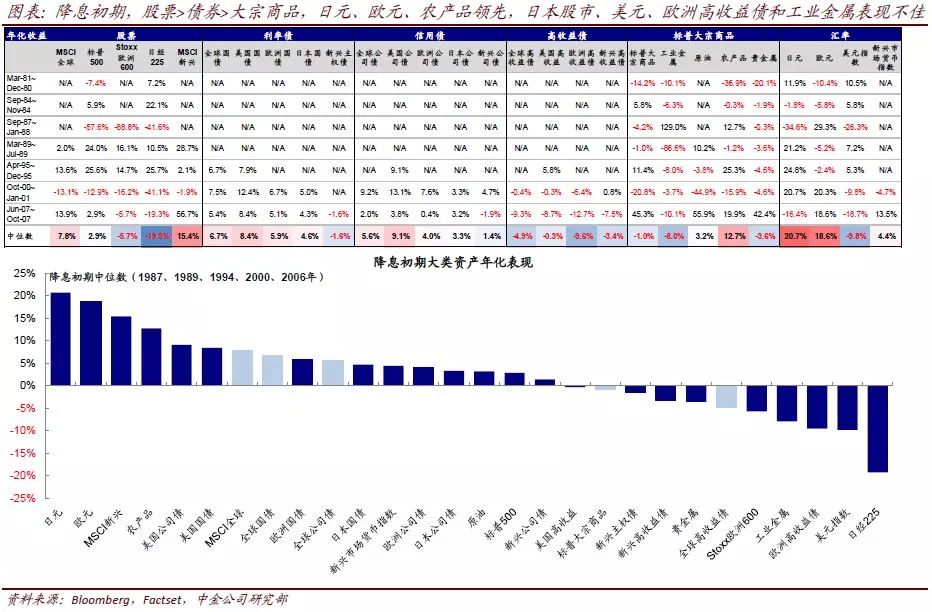

为研究不同周期的历史经验,我们首先要对历史阶段进行划分。1980年以来,美国共经历了七轮较长的加息和降息完整周期。从可比角度出发,我们选取历次加息周期(至少3次以上)最后两次加息到加息停止作为加息末期的研究对象。相应的,选取降息前三个月到前两次降息作为降息初期的考察阶段,分别在下图中以灰色和蓝色阴影标出。

加息末期的历史经验:增长放缓但离衰退仍有距离;大宗>债>股;价值>成长;防御>金融>周期

从宏观背景看,加息末期的特点通常是增长已经开始逐渐放缓但货币政策仍处于相对紧缩阶段:

1)整体增长动能往往放缓,这一次也不例外,美国ISM制造业PMI从2018年8月见顶回落。不过离衰退仍有距离,上述7轮加息周期后只有四次出现衰退、距加息周期结束分别7~17月不等,当前纽约联储预测的2019年底衰退概率为21.4%;

2)个人消费支出和零售消费增速放缓,对利率更为敏感地产和汽车下滑更为领先;

3)就业市场依然保持强劲、其恶化更为滞后;

4)通胀已受到一定抑制;

5)政府支出和债务累积呈“逆周期”特点。

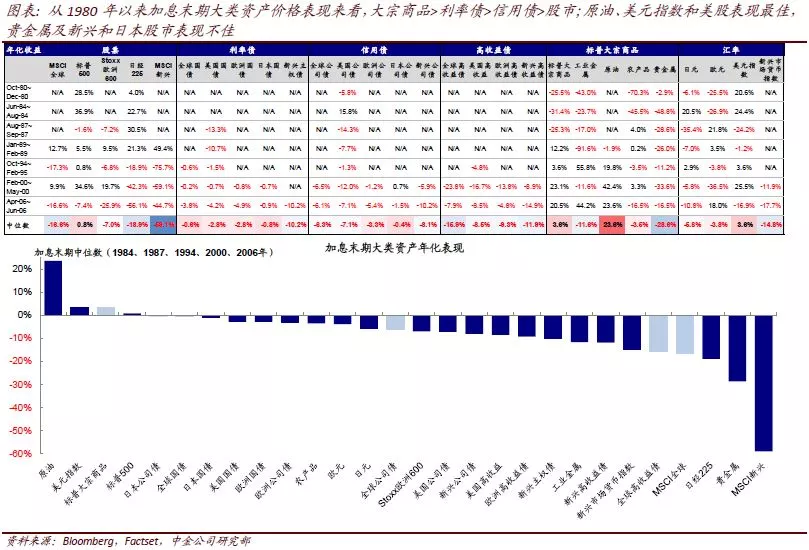

体现在大类资产表现上,以上述阶段期间的平均表现衡量:

1)大宗>债券>股票;

2)债券相对跑赢;期限利差持续收窄甚至倒挂,信用利差走阔,因此利率债跑赢信用债;

3)发达>新兴,美股相对跑赢,新兴市场股债汇均多数承压;

4)市场波动往往抬升;

5)原油在此阶段通常跑赢,但工业金属和黄金表现较差,均明显跑输;

6)美元涨但不同阶段差异较大,也说明单纯货币政策并非主导因素。

从市场风格和板块表现看:

1)价值好于成长;

2)防御/必需消费、以及金融跑赢;可选消费、周期落后;

3)估值承压,盈利是主要贡献。

降息初期的历史经验:增长压力相对更大;股>债>大宗;新兴修复,美元跌;成长跑赢,金融落后

相比加息末期,降息初期的主要特点是增长往往面临更大压力但货币政策的调节可能还未起到效果:

1)经济增长进一步放缓、部分时期甚至陷入衰退,这也反过来印证了货币政策调整的必要性;

2)个人消费支出和零售消费出现更为明显的放缓;

3)不过对利率较为敏感的汽车和房地产或出现一些企稳迹象,当然因房地产泡沫引起的危机情形除外;

4)就业市场开始明显呈现疲态,失业率抬升工资增速下行;

5)政府财政支出以及债务水平均在降息周期的抬升更为显著,呈现出一定“逆周期”调节特点。

从这一阶段大类资产的表现规律来看,对比加息末期:

1)股票>债券>大宗;

2)相比加息末期,新兴市场表现开始修复反弹,美股也表现不差,但欧日多数下跌;

3)债券得益于利率下行上涨,期限利差开始走阔,但信用利差依然抬升,因此利率债好于信用债;

4)市场的波动会进一步提升;

5)大宗商品明显落后,且加息末期领先的原油优势明显减弱,农产品反而跑赢,工业金属依然表现不佳,贵金属跌多涨少;

6)美元指数多数下跌。

从风格和板块表现看,在降息初期:

1)成长股开始再度跑赢;

2)板块层面最主要的变化是金融股表现落后(特别是保险和券商),而周期品和可选消费品反弹,同时防御板块和必需消费品依然有不错表现;

3)从估值与盈利动态关系上,得益于利率下行,估值对市场的拖累相比加息末期明显降低,不过盈利依然是支撑市场的主要因素。

基于上文中对美联储加息末期和降息初期历史经验的分析,我们不难看出,年初以来美股以及全球市场和风险资产的明显反弹很大程度上得益于美联储鸽派姿态的快速转向,这使得市场预期也迅速向加息周期结束甚至预期降息的方向切换,因此大类资产和风格板块的表现也更加接近于我们上文中梳理的预期降息初期阶段的经验。

不过,我们也需要提示,当前市场对于加息路径的预期可能过于充分,与1月FOMC纪要中显示的美联储官员对未来加息路径仍存在分歧的信息有一定“预期差”;再考虑到近期资产价格明显修复、金融条件重回宽松、甚至大宗商品反弹对通胀的支撑效果,如果后续市场加息预期抬头或者美联储再度加息,不排除大类资产逻辑切换至加息末期的经验。

(编辑:林雅芸)