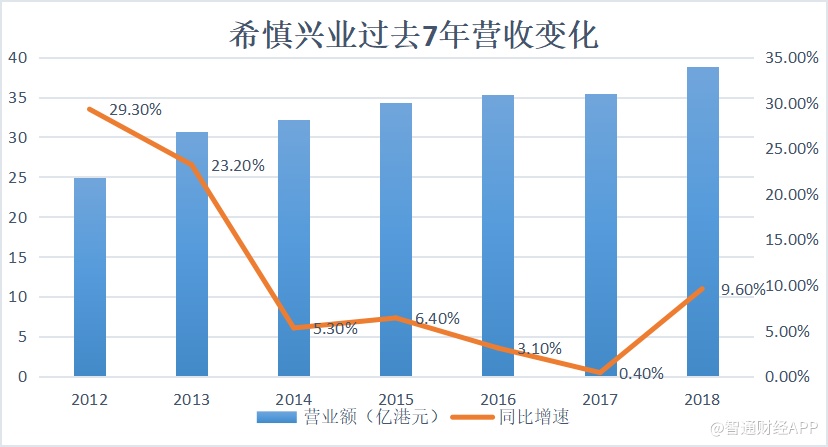

有“铜锣湾地王”之称的希慎兴业(00014)交出2018年成绩单,营收38.9亿港元(单位下同),同比增长9.6%;经常性基本溢利25.36亿,同比增长8%;基本每股收益576.66港仙;拟每股派现117港仙。

智通财经APP了解到,希慎兴业去年收入增速创五年以来新高,收入增长主要由于利园三期带来重大贡献及写字楼业务表现强劲。

值得一提的是,公司拥有人应占溢利60.33亿元,同比增长65.9%,远远高于营收增长,公告称,公司拥有人应占利润增长主要反映集团投资物业估值的公平值收益35.32亿元。截止2018年年底,集团投资物业组合的估值上升6.9%至774.42亿元。

希慎兴业旗下的投资物业长期自持,而不出售,加上香港独特的会计要求,使得投资物业公平值变动对公司利润影响很大。

希慎首席财务总监贺树人表示,即使投资物业的估值保持增长,如果增幅低于上年,公司拥有人应占溢利也有可能下跌,因此公司会特别强调经常性基本溢利。

业绩公布次日(2月22日),希慎兴业股价低开高走,盘中最高涨约3%,但盘尾涨幅收窄,当日收涨1.56%,报42.4港元,成交额6635.93万港元。

写字楼租金收入大增

希慎兴业是典型香港本地收租股,物业涵盖商铺、写字楼及住宅投资物业,总楼面面积合计约4.5百万平方呎,其中约85%是位于铜锣湾的商铺及写字楼物业,其余15%为半山区的住宅物业。

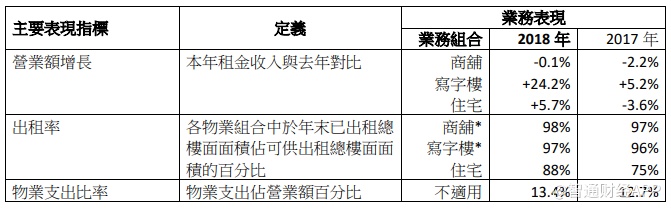

公告显示,期内,希慎兴业整体出租率改善,商铺、写字楼、住宅业务组合的出租率分别为98%、97%及88%,其中住宅出租率上升最为明显。出租率大幅上升使得住宅租金收入同比上升5.7%,扭转过去连续五年下跌的趋势。商铺出租率上升0.1个百分点,租金收入跌幅收窄至0.1%。

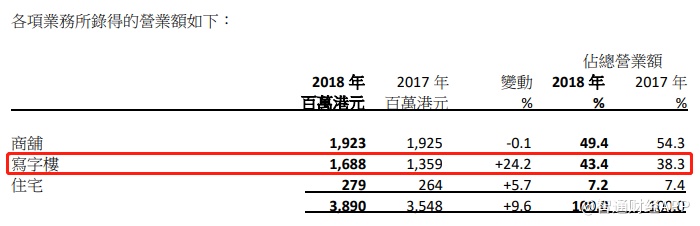

希慎兴业旗下商铺的租金收入与商户的销售表现挂钩,零售环境强弱直接影响商铺收入。2018年港珠澳大桥及高铁通车为香港增加了人气,全年访港旅客人数同比增长17.9%,其中内地访港旅客的升幅更达21%,香港零售业销售额同比增长8.8%,不过期内,希慎兴业增长最快的业务不是商铺,而是写字楼。

财报显示,写字楼租金收入同比增长24.2%,增速同比大幅提升,对整体收入贡献达到43.4%,较2017年增加5.1个百分点,主要由于新落成的利园三期以写字楼为主,加上物业组合内其他办公大楼的新订租金上升。

众所周知,香港寸土寸金,不仅房价高,租金也贵,近年来租金水平不断上涨,尤其是写字楼,上涨速度远远超过住宅、工厂大厦等,香港中环更是多年“蝉联”全球最昂贵写字楼城区,连香港证监会也忍受不了,打算从中环搬至港岛东侧。希慎兴业的利园也承接了部分从中环“逃离”的金融业租户,例如,2018年初高盛将后勤部门从中环搬到了铜锣湾利园三期。

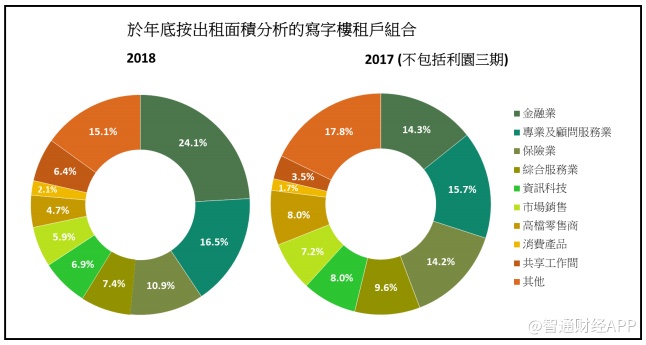

财报显示,希慎兴业旗下物业的租户组合确实发生了一些微妙的变化。利园三期落成后,有多个金融业租户已经进驻,金融业租户所占比例从14.3%增至约24%,现已取代专业及顾问服务业,成为占用写字楼业务组合最多面积的行业。

金融业与其后三大行业(包括专业及顾问服务业、保险业及综合服务业)合占可供出租写字楼总楼面面积约59%。

希慎兴业的管理层在业绩会上表示,过去两年,市场对高级写字楼的需求持续增加,令租金保持双位数增长,希慎广场的写字楼租金创下历史新高。若经济保持一定需求,加之供应方面,港岛区近几年都没有大型的优质写字楼供应,相信2019年写字楼租金会相对平稳。

美银美林表示,由于空置率较低,且中环与铜锣湾之间的租金差距未有明显缩小,预计希慎铜锣湾办公楼租金趋势稳定。

大和对希慎租金上涨空间的看法相对更乐观,估计希慎办公室组合的平均租金仍低于每平方尺60元,相信其租赁业务在未来1~3年继续维持正面。

债务稳健,现金充裕

现金流方面,由于核心租赁业务增长,经营所得现金净额较2017年增长3.24亿元,但与此同时,由于年内年期较长的存款减少,来自其他投资的资金流入净额仅为2.11亿元,较2017年减少79.3%,加上利息及税项增加,导致现金流入净额为3500万港元,同比减少94.8%。

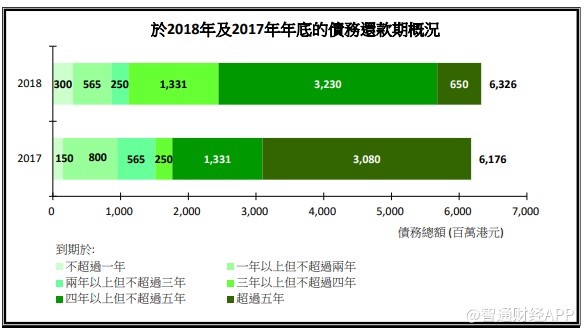

债务方面,净利息偿付率为18.1倍,净债务与股东权益比为4.7%。截至2018年底,公司债务组合的平均还款期约为3.9年,其中2019年到期的债务为3亿港元,占未偿还债务总额的4.7%。公司称,鉴于现金结余充裕,今年内到期的债务不会构成太大的即时融资压力。

该公司持有的现金及银行结存总额约28.17亿元,为了保留资金流动性和提升利息收益,希慎兴业还在债券上投资了2.27亿元。

对于希慎2018年业绩,多家大行认为总体上符合预期,最乐观的是大和,升目标价至53.6港元,该行认为,希慎的零售组合已恢复稳定增长轨道,而其在铜锣湾的办公室也相当有优势。里昂则认为派息太少,短期又没有特别的催化剂,重申“跑输大市”评级。