智通财经APP获悉,国内第二大热压汽车模具制造商勋龙汽车轻量化应用有限公司(以下简称勋龙模具)于21日向港交所递交了主板上市申请,独家保荐人是博思融资。

实际上这不是勋龙模具首次寻求上市融资,据招股书披露,2016年12月23日,勋龙模具就曾经向中国证监会申请在上交所上市,不过由于其审批过程较长,于2018年1月15日,又主动撤消了上市申请。

A股上市难度大时间长是事实,不过侧面说明了勋龙模具的实力可能不够过硬,一年多时间仍然没有拿下入场券,那么这次在香港上市又会是怎么样呢?

勋龙模具主要供应汽车及家电产品模具,包括热压模具、液压模具及注塑模具。其中汽车模具占比较大,往续期间占总收入的53.1%、56.1%及57%,汽车模具中又主要是热压模具,占比超过80%。其余为家电模具生产。

勋龙模具主要客户是海斯坦普集团(汽车部件供应商)和海信集团(电信及家电供应商),分别位于昆山和青岛,而勋龙模具的工厂也位于这两个地方。

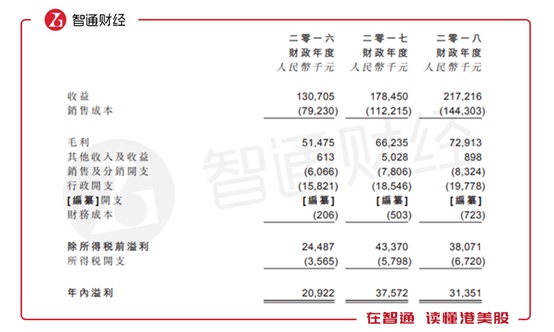

智通财经APP获悉,2016年至2018年,勋龙模具实现收入1.31亿、1.78亿、2.17亿元人民币(下同),年复合增长28.7%,毛利润0.51亿、0.66亿、0.73亿元,相应毛利率38.9%、37.1%、33.6%,经调整净利润0.26亿、0.35亿、0.38亿元,净利率19.8%、19.7%、17.5%。

往续期间收入增长主要得益于汽车模具客户的收入增加,但是一个客户增加也就几百万上下,最多的是2017年来自海斯坦普的1.99百万元。所以可以看到,由于收入规模并不算大,几百万的订单变化对于收入和毛利的影响是十分明显的。

2017年至2018年增速有所下滑,除了与市场竞争有关系之外,还与汽车和家电行业的预冷有关系。2018年国内GDP增速下滑,下半年开始汽车销量下滑甚至出现负增长。而随着电视机的市场饱和度进一步增加,增速明显下滑,购买力示弱。

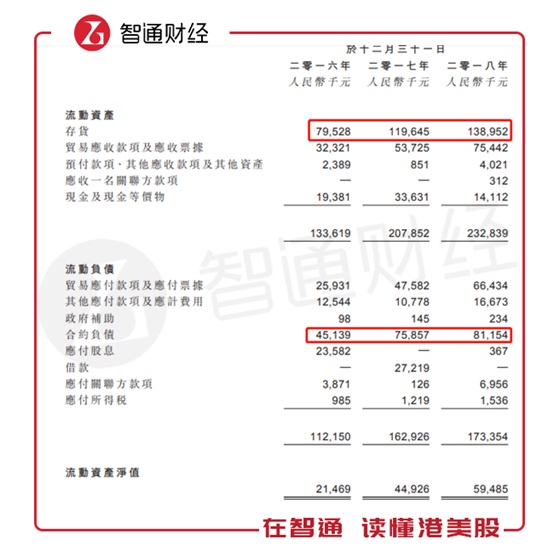

受此影响,勋龙模具的业绩也受到冲击。并且,2019年开始,电视机销量提振不足,目前来看,汽车销量同比仍在下滑。未来勋龙模具的销量增速可能还会下滑,从2018年的存货和合约负债的数据来看,2019年的收入增速压力也比较大。

而且,从模具市场规模来看,实在不大。

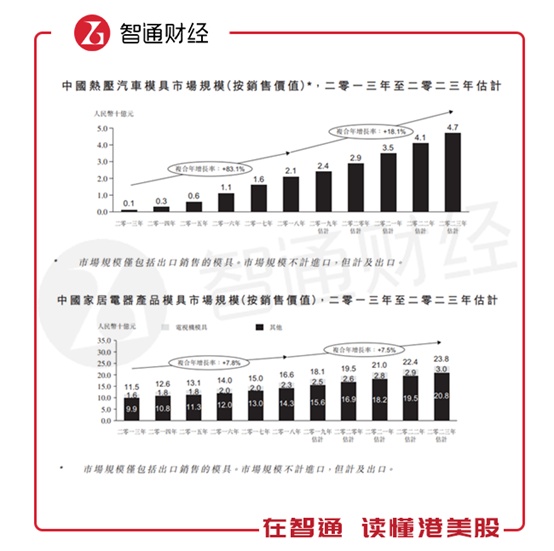

单看勋龙模具的主业务——汽车热压、电视模具看,按销售价值统计,2018年中国热压汽车模具市场规模只有21亿元,预计未来五年会有18.1%的增速增长至2023年的47亿元。

电视模具市场规模也不大,2018年只有23亿元,预计2023年增至30亿元。并且2018年的23亿元中,勋龙模具的主业务注塑模具占比63%,也就是14.5亿元的规模。

按照汽车热压模具市场份额来看,勋龙模具尚有4.9%的占比,排名第二,而电视机模具市场份额只有3%,距离第五名还相去甚远。因此总的份额来看,勋龙模具面临市场份额不大、竞争力不足的问题。

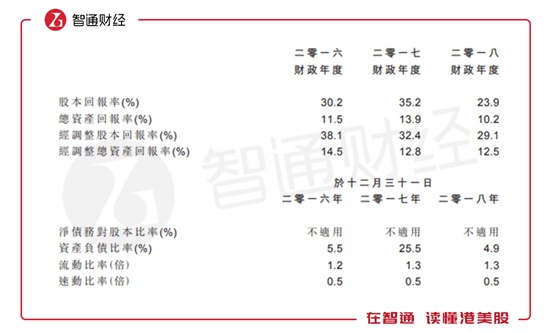

不过从资本回报的角度来看,勋龙模具还是值得关注的。智通财经APP观察到,公司的股本回报率比较高,经计算其ROE也常年在30%以上。这主要是因为其流动负债比率较高,使得净资产较低,这可以看出其资本利用率较高,资本运作能力较强。

但是其募资用途来看,似乎透露出其对自身问题认识不足的短板。智通财经APP了解到,募资用途一是拟用于为昆山一间新厂房租赁物业;二是拟用作新厂房的建筑及一般设立成本;拟用于购买新生产设备,包括CNC加工机、电火花加工机、注塑机及测试机;三是拟用于购买软件,作产品分析及模具设计之用;余下拟作增补营运资金。

从当前工厂运作情况来看,其CNC机台使用率一般在90%左右,并未满荷运作,其核心问题应该是订单数量,客户数量。假如募资用于继续扩充产能,资金利用并不充分。