本文来自微信公众号“杨仁文研究笔记”,作者陈梦竹。原标题为“网易 (NTES.O)18Q4点评:游戏业务继续回暖,出海表现亮眼,电商业务毛利率承压,音乐与在线教育潜力待释放”。

事件:

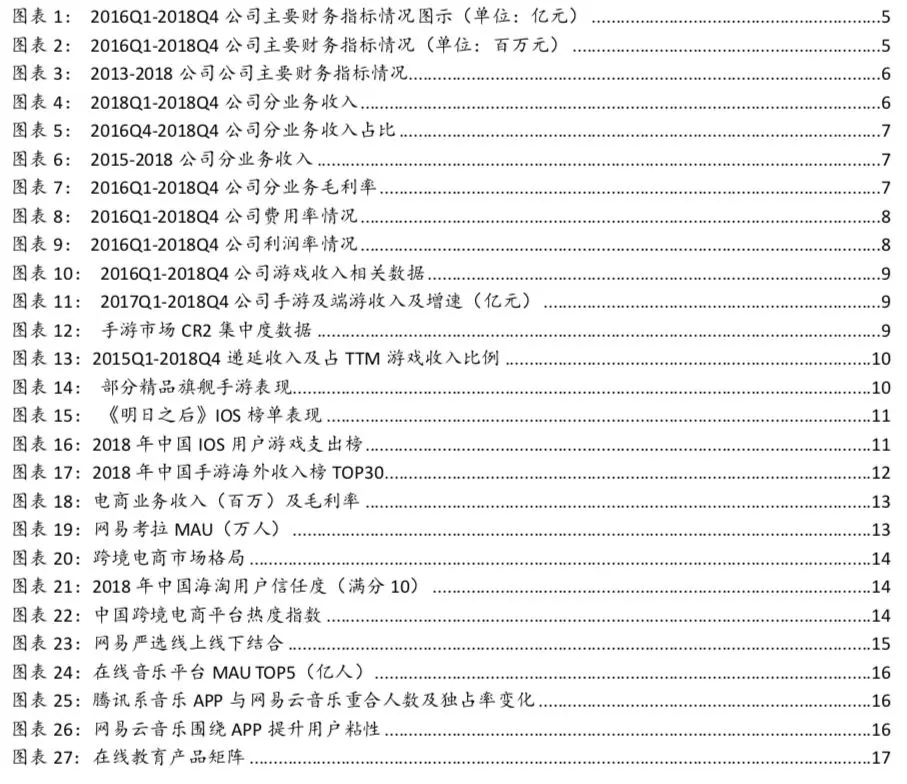

公司公告18Q4财报,实现营收198.44亿元(YoY+35.8%,QoQ+17.7%),归母净利16.98亿元(YoY+32.1%,QoQ+6.4%),non-GAAP归母净利23.6亿元(YoY+25.6%,QoQ+4.5%)。18全年营收671.56亿元(YoY+24.1%),归母净利为61.52亿元(YoY-42.5%)。

核心观点:

1、主要财务指标分析:18Q4公司业绩表现超预期,18年全年营收增长稳健(YOY+24%),归母净利同比下滑(YoY-31%),受电商及创新服务业务扩张影响,毛利率继续下探。

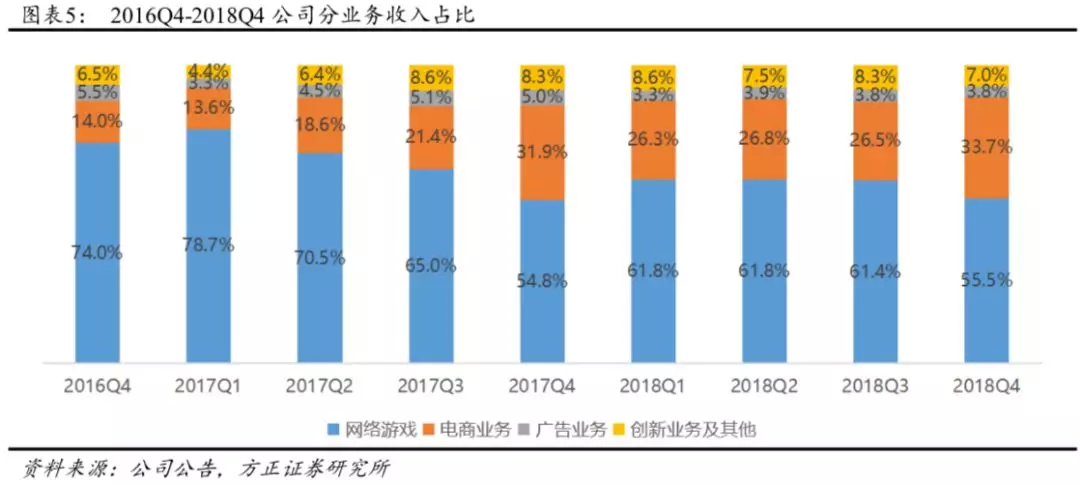

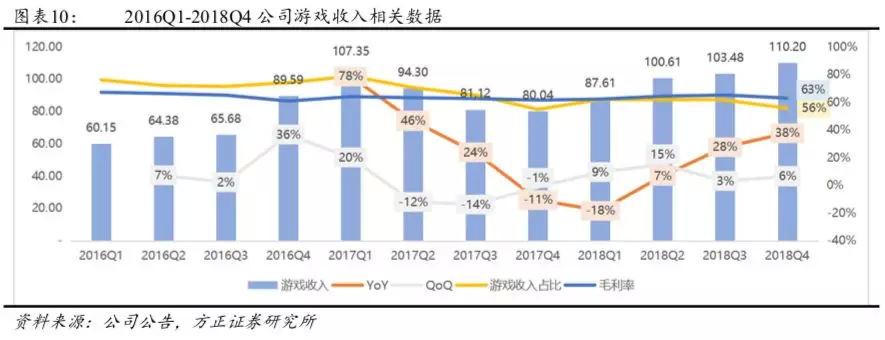

(1)分业务收入:2018Q4公司实现网络游戏业务收入110.20亿(YoY+38%、QoQ+6%),营收占比55.5%;电商业务收入66.79亿(YoY+44%,QoQ+50%),营收占比33.7%;广告业务收入7.61亿(YoY+3%,QoQ+18%),营收占比3.8%;创新业务及其他收入13.86亿(YoY+14%,QoQ-1%),营收占比7%。

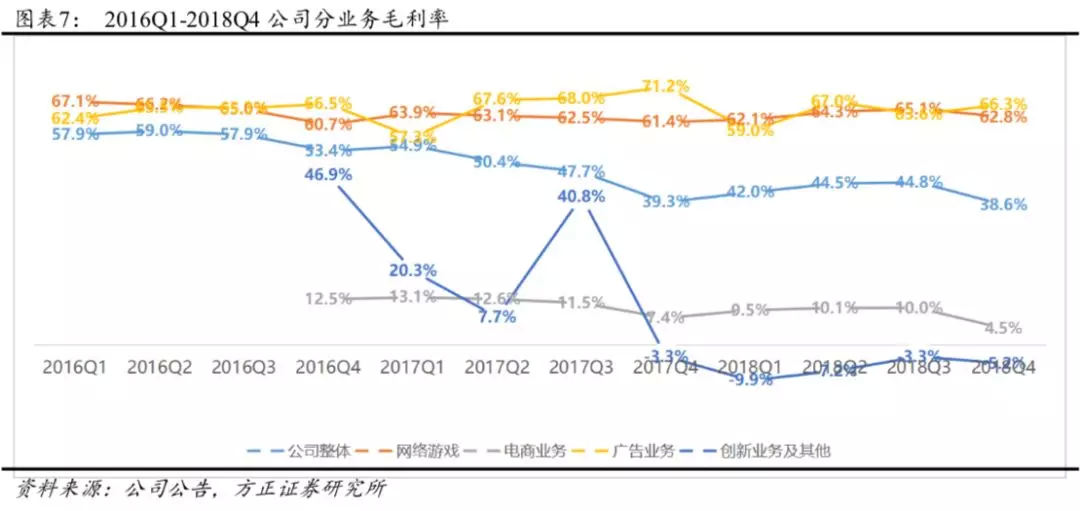

(2)分业务毛利率:2018Q4公司网络游戏业务毛利率为62.8%(YoY+1pct,QoQ-2pct);电商业务毛利率为4.5%(YoY-3pct,QoQ-6pct),主要系2018年四季度的促销力度较大所致;广告业务毛利率为66.3%(YoY-5pct,QoQ+3pct);创新及其他业务毛利率为-5.2%(YoY-2pct,QoQ-2pct),主要系网易某些毛利率相对较高的平台业务收入下降所致。

2、游戏业务:多元化+全球化战略卓有成效,18Q4游戏业务增速继续回暖(YoY+38%),游戏出海表现亮眼,其中《荒野行动》强势占据18年中国手游海外收入榜TOP2(预计海外收入超3.8亿美元)。

(1)国内手游:旗舰手游的长线运营叠加新手游的多元创新,不断巩固游戏增长引擎,18Q4《梦幻西游》《大话西游》等老游戏继续强劲表现,《明日之后》等新游戏同样亮眼,公司在18年中国IOS用户游戏支出TOP10中独占五席。

(2)国内端游:保持稳健增长(YoY+30%),《梦幻西游》、《大话西游》均于近期推出新资料片,持续带动用户的活跃度,收入贡献环比稳中有升。

(3)游戏出海:全球化拓展表现亮眼,未来游戏出海能在一定程度上分散国内游戏监管风险,成为公司重要的业绩增长点。旗下射击求生手游《荒野行动》位居18年中国手游海外收入榜TOP2,预计该款游戏海外收入有望达3.8亿美元,约合人民币25.8亿元。

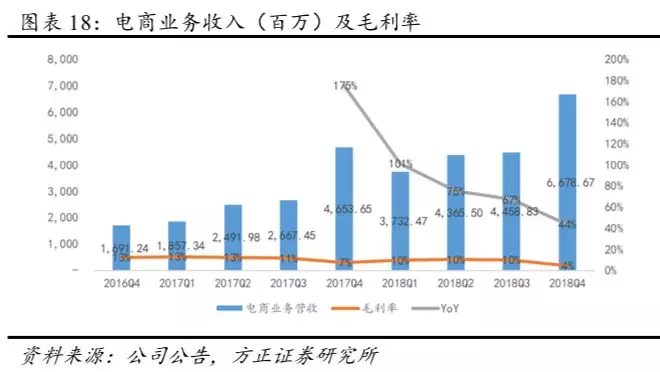

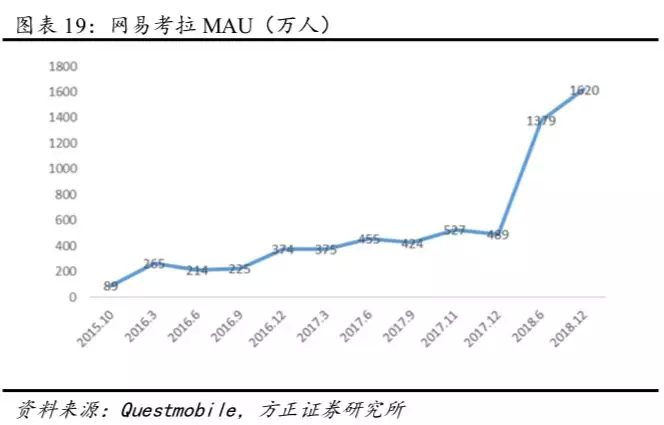

3、电商业务:18Q4营收增长放缓(YoY+44%),网易考拉MAU突破1600万,市场份额位居跨境电商TOP1,毛利率持续承压。

4、创新及其他业务:收入增长稳健,短期内毛利率承压,音乐与在线教育潜力待释放。

5、盈利预测:根据彭博一致预期,FY2019-2020营收分别为842.30/998.23亿元,GAAP净利润为70.82/79.81亿元,对应EPS分别为45.72/51.52元,对应PE分别为34/30倍。

风险提示:游戏内容监管风险,版号政策趋紧,游戏研发及上线不及预期,海外游戏扩张进度不及预期,竞争加剧风险,广告业务不及预期,电商业务亏损率扩大,互联网估值调整风险,汇率风险等。

报告目录

事件:

1、 18Q4收入和利润:

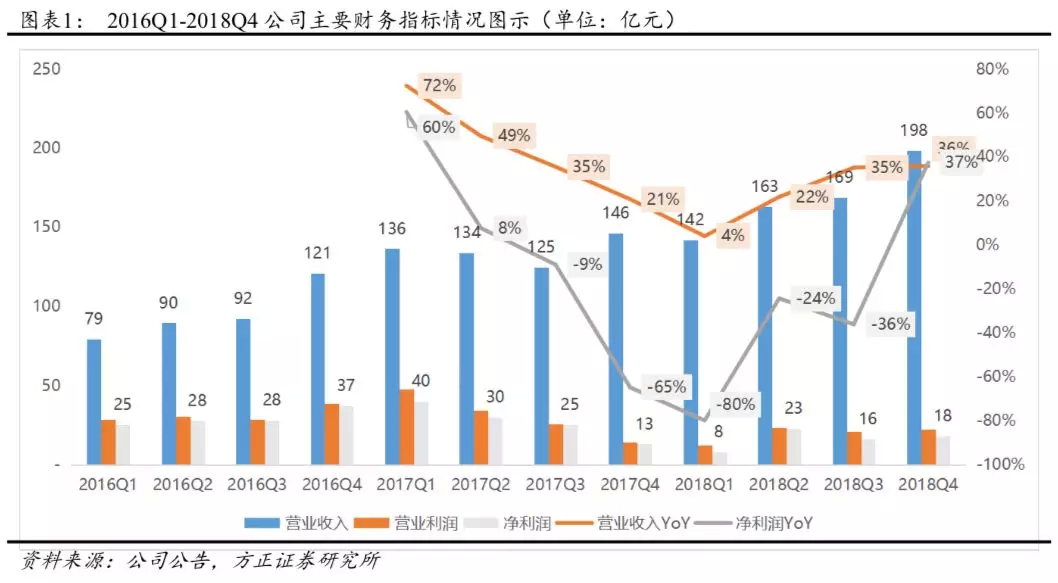

营收为198.44亿元(约合28.86亿美元),较上年同期的146.08亿元增长35.8%,较上一季度的168.55亿元增长17.7%;归母净利润为16.98亿元(约合2.47亿美元),较去年同期的人民币12.86亿增长32.1%,较上一季度的15.96亿元增长6.4%。non-GAAP下,Q4归母净利润为23.6亿元(约合3.43亿美元),较去年同期的人民币18.79亿增长25.6%,较上一季度的22.59亿元增长4.5%。

2、 18Q4分业务收入和毛利率:

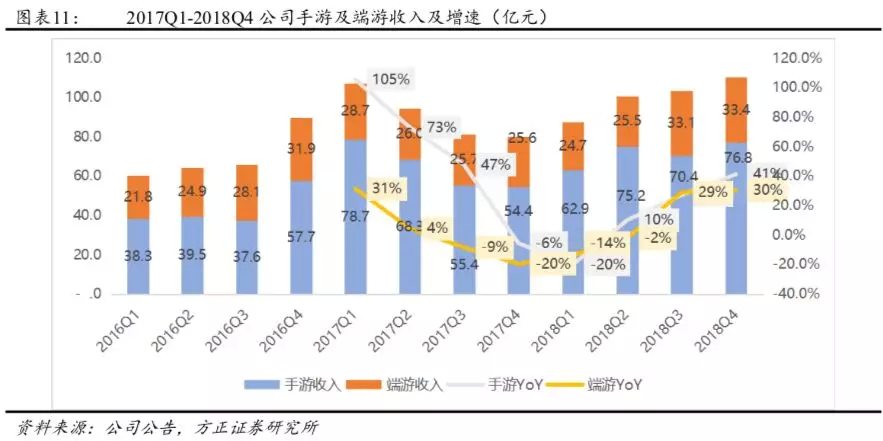

网络游戏业务净营收为110.20亿元(约合16.03亿美元),较上年同期的80.04亿元增长37.7%。其中,手游业务占比为69.7%,收入约为76.8亿(上一季度收入为70.4亿,环比上升9.1%),手游市占率为22.0%,高于上一季度的 19.8%。网络游戏业务的毛利率为62.8%,低于上季度的65.1%,高于上年同期的61.4%。

电商业务净营收为66.79亿元(约合9.71亿美元),较上年同期的46.54亿元增长43.5%,环比增长49.8%(Q3电商收入为44.59亿);电商业务的毛利率为4.5%,低于上季度的10%和上年同期的7.4%。

广告服务业务净营收为7.61亿元(约合1.11亿美元),较上年同期的7.37亿元增长3.3%,环比增长18.1%(Q3广告收入为6.44亿);广告服务业务的毛利率为66.3%,高于上季度的63.6%,低于上年同期的71.2%。

电邮及其它业务净营收为13.86亿元(约合2.02亿美元),较上年同期的12.13亿元增长14.2%,环比下滑1.3%(Q3收入为14.04亿元);电邮及其它业务的毛利率为-5.2%,低于上季度的-3.3%和上年同期的-3.3%。

3、 其他财务数据:

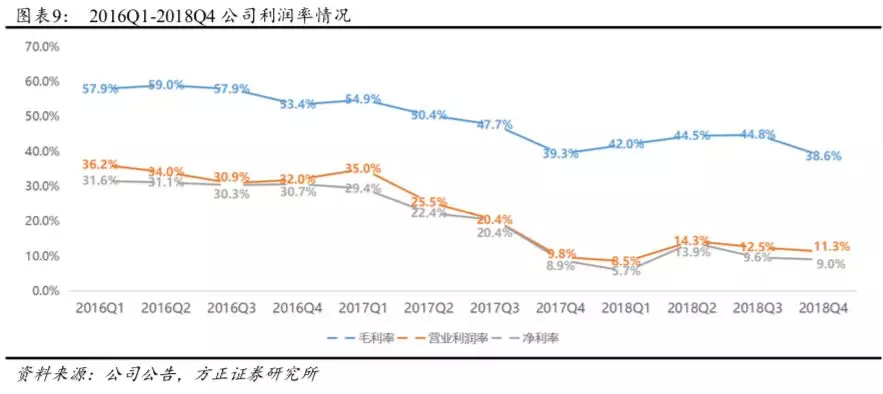

毛利及毛利率:毛利润为76.57亿元(约合11.14亿美元),同比增长33.3%(上年同期为57.45亿元),环比增长1.5%(Q3毛利润为75.47亿元);综合毛利率为38.6%,低于上季度的44.8%和上年同期的39.3%。

净利率:净利率为9.0%,较上一季度9.6%有所下滑,略高于上年同期的8.9%。

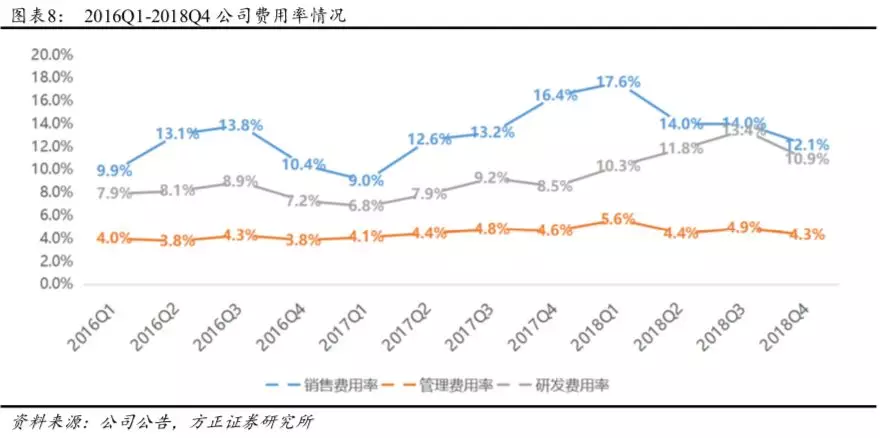

费用:总营业费用为54.12亿元(约合7.87亿美元),较上年同期的43.18亿元增长25.3%,与上季度基本持平。期间费用率为27.3%(YoY-2.3pct,QoQ-5.0pct)。运营支出的同比增长主要是由人员成本、研发投入和货物运费及管理费的增加所致。其中,销售费用支出为24.05亿,同比增长0.3%,销售费用率12.1%(YoY-4.3pct,QoQ-1.9pct);研发费用支出为21.55亿,同比增长73.5%,研发费用率10.9%(YoY+2.4pct,QoQ-2.6pct);管理费用支出8.52亿,同比增长25.5%,管理费用率4.3%(YoY-0.4pct,QoQ-0.6pct)。

现金及现金等价物:截至2018年12月31日,网易持有的现金、现金等价物、定期存款和短期投资总额为499.6亿,截至2018年9月30日时为424.4亿元。

税率:净利润税费为9.20亿元,较上年同期的2.90亿元增长217%,较上季度的8.44亿增长9%;有效税率为34%,低于上年同期的18.2%,低于上季度的34.2%。有效税率的同比增加是由于集团某些子公司的经营亏损持续扩大所致。

季度分红:0.48美元/ADS。

股份回购计划:2017年11月15日,公司宣布其董事会批准了一项股份回购计划,从2017年11月16日开始,公司将在不超过12个月的期限内,回购总金额不超过10亿美元流通在外的美国存托凭证。2018年6月11日,公司宣布其董事会批准了一项修订计划,授权额外回购总金额不超过10亿美元流通在外的美国存托凭证。该修订将2017年11月15日批准的股份回购计划扩展为在不超过12个月的期限内,回购总金额不超过20亿美元流通在外的美国存托凭证。截止到2018年11月15日,即该计划的最后一日,公司已回购约460万股美国存托凭证,共计约11.78亿美元。2018年11月14日,公司宣布其董事会批准了一项新的股份回购计划,从2018年11月16日开始,公司将在不超过12个月的期限内,回购总金额不超过10亿美元流通在外的美国存托凭证。截止到2018年12月31日,该计划下未发生回购。

4.重点产品数据和展望:

游戏重点产品:

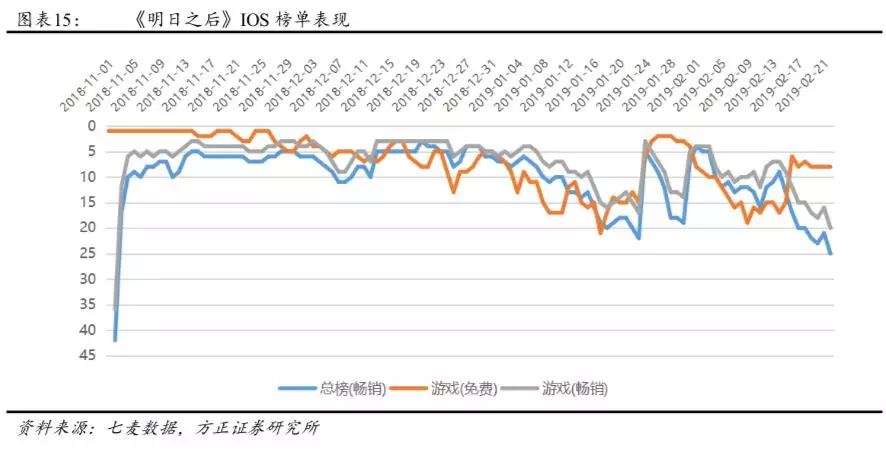

《明日之后》:11月登顶中国iOS App Store下载榜,并在11月和12月中国iOS App Store游戏类畅销榜名列前三,19年1月在港澳台地区上线。

《绘真:妙笔千山》:2019年1月1日其发行首日即登顶中国iOS App Store下载榜。

《荒野行动》:8月以来连续五个月位居中国游戏海外畅销榜第一。

《非人学园》:日韩上线。

《梦幻西游》、《大话西游》端游和手游:近期推出新资料片,持续带动用户的活跃度,收入贡献环比稳中有升。

即将推出的新手游包括《梦幻西游3D》、《轩辕剑龙舞云山》、《海岛纪元》和《宝可梦大探险》等。

核心观点:

1、主要财务指标分析:18Q4公司业绩表现超预期,18年全年营收增长稳健(YOY+24%),归母净利同比下滑(YoY-31%),受电商及创新服务业务扩张影响,毛利率继续下探。

(1)业绩总览:

①18Q4情况:公司18Q4实现营业收入198.44亿元(约合28.86亿美元,YoY+36%、QoQ+18%),略低于市场预期的29.4亿美元;实现营业利润22.45亿元(YoY+57%、QoQ+7%),净利润17.89亿元(YoY+37%、QoQ+10%);实现归母净利16.98亿元(约合2.47亿美元,YoY+32%、QoQ+6%),超市场预期的2.01亿美元。

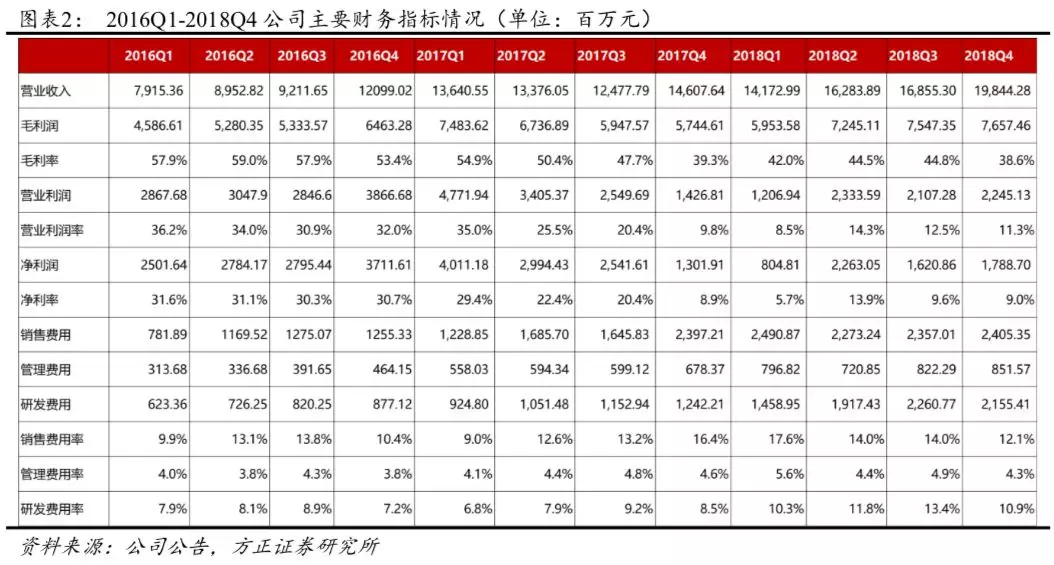

②18年情况:公司18年实现营业收入671.56亿元(约合97.68亿美元,YOY+24%),营业利润78.93亿元(YoY-35%),净利润64.77亿元(YoY-40%),归母净利61.52亿元(YoY-43%)。

(2)分业务收入及毛利率:

①分业务收入:2018Q4公司实现网络游戏业务收入110.20亿元(YoY+38%、QoQ+6%),占营收的比例为55.5%(YoY+1pct、QoQ-6pct),游戏收入增长主要系旗舰游戏持续强劲,新游戏数据表现亮眼,且游戏出海业务进展顺利;电商业务收入66.79亿元(YoY+44%,QoQ+50%),占营收的比例为33.7%(YoY+2pct,QoQ+7pct),收入增长稳健,主要得益于网易考拉和网易严选的快速发展;广告业务收入7.61亿元(YoY+3%,QoQ+18%),占营收的比例为3.8%(YoY-1pct,QoQ+0%);创新业务及其他收入13.86亿元(YoY+14%,QoQ-1%),占营收的比例为7%(YoY-1pct,QoQ-1pct)。

②分业务毛利率:2018Q4公司网络游戏业务毛利率为62.8%(YoY+1pct,QoQ-2pct),游戏业务毛利率同比提升主要系游戏业务净收入增长,而部分成本相对稳定所致,毛利率环比下降主要系手游和代理游戏的收入贡献增加,其毛利率相对自研端游较低所致;电商业务毛利率为4.5%(YoY-3pct,QoQ-6pct),毛利率下降主要系2018年四季度的促销力度较大所致;广告业务毛利率为66.3%(YoY-5pct,QoQ+3pct),毛利率同比下降主要系人工成本上升和内容采购支出增加所致,毛利率环比上升主要系季节性因素;创新及其他业务毛利率为-5.2%(YoY-2pct,QoQ-2pct),毛利率下降主要系网易某些毛利率相对较高的平台业务收入下降所致。

(3)费用情况:费用管控较好,销售及管理费用率均有下降。18Q4公司销售费用支出为24.05亿,同比增长0.3%,销售费用率12.1%(YoY-4.3pct,QoQ-1.9pct);研发费用支出为21.55亿,同比增长73.5%,研发费用率10.9%(YoY+2.4pct,QoQ-2.6pct);管理费用支出8.52亿,同比增长25.5%,管理费用率4.3%(YoY-0.4pct,QoQ-0.6pct)。

(4)利润率情况:18Q4公司毛利率为38.6%(YoY-0.7pct,QoQ-6.2pct),营业利润率11.3%(YoY+1.5pct,QoQ-1.2pct),净利率9.0%(YoY+0.1%,YoY-0.6pct),毛利率季度承压主要系18Q4促销活动导致的电商业务毛利率下降且创新及其他业务扩张导致成本增加。

2、游戏业务:多元化+全球化战略卓有成效,18Q4游戏业务增速继续回暖(YoY+38%),游戏出海表现亮眼,其中《荒野行动》强势占据18年中国手游海外收入榜TOP2(预计海外收入超3.8亿美元)。

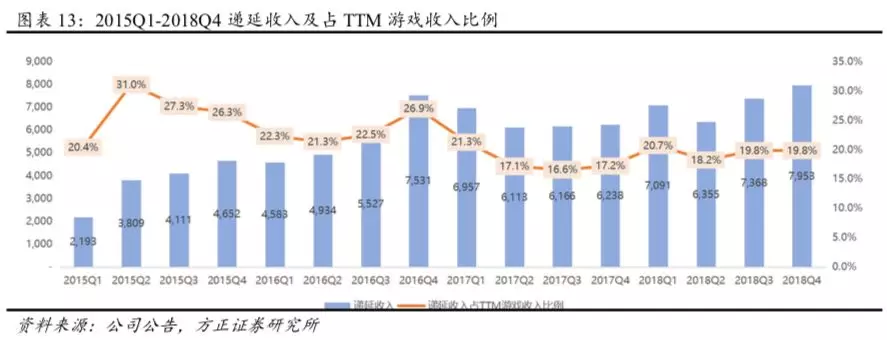

18Q4公司实现游戏收入110.20亿元(YoY+38%/QoQ+6%),游戏增速继续提升,创近6个季度新高,收入占比为56%,其中手游收入76.8亿元(YoY+41%),端游收入33.4亿元(YoY+30%)。18Q4公司手游收入占中国手游总体收入比例为22%,环比上升2个百分点,市占率有所回升。18Q4公司递延收入为79.53亿元,占TTM游戏收入的比例为19.8%。

(1)国内手游:旗舰手游的长线运营叠加新手游的多元创新,不断巩固游戏增长引擎,18Q4《梦幻西游》《大话西游》等老游戏继续强劲表现,《明日之后》等新游戏同样亮眼,公司在18年中国IOS用户游戏支出TOP10中独占五席。

精品长线手游生命力较强:以《梦幻西游》、《大话西游》、《倩女幽魂》等为代表的旗舰手游始终保持强劲表现,其中《梦幻西游》、《大话西游》已上线运营近4年,至今仍然分别稳定在IOS游戏畅销榜TOP3、TOP10。

新手游上线进度放缓,但多元化开发和精细化运营效果显著,后续国内新游上新节奏需跟踪游戏版号审批情况:由于国内宏观环境和监管政策的影响,公司手游发行进度有所放缓,单季度发行游戏数量从18Q1的10-15款降至最近三个季度的5款左右。但多元化开发和精细化运营效果显著,《明日之后》上线首月即登顶中国iOS App Store下载榜,并在11月和12月位居中国iOS App Store游戏类畅销榜名列前三。新游《绘真:妙笔千山》凭借其对中国古典艺术的完美呈现,于2019年1月1日其发行首日即登顶中国iOS App Store下载榜。自18年12月底游戏版号审核重启以来,已发布六批版号,共计538款游戏,网易也于19年1月份获得MMO手游《战春秋》的版号。公司目前待上线手游包括:《梦幻西游3D》、《轩辕剑龙舞云山》、《海岛纪元》和《宝可梦大探险》等,有望继续丰富公司的游戏产品矩阵。

(2)国内端游:保持稳健增长(YoY+30%),《梦幻西游》、《大话西游》均于近期推出新资料片,持续带动用户的活跃度,收入贡献环比稳中有升。

(3)游戏出海:全球化拓展表现亮眼,未来游戏出海能在一定程度上分散国内游戏监管风险,成为公司重要的业绩增长点。旗下射击求生手游《荒野行动》自8月以来,连续五个月位居中国游戏海外畅销榜公司TOP1,成功跻身18年中国手游海外收入榜TOP2,预计该款游戏海外收入有望达3.8亿美元,约合人民币25.8亿元。2019年1月以来,公司多款手游在国际和港澳台地区市场上线,包括:《明日之后》在港澳台地区上线,《非人学园》在日韩上线等。公司延续和暴雪娱乐在中国大陆长达11年的合作,暴雪旗下多款产品将续约至2023年1月。此外,公司进一步加强与国际领先的游戏工作室合作,包括与英国Codemasters工作室共同研发手游,以及投资法国工作室Quantic Dream等。近期公司还公布对美国的Second Dinner工作室的投资,该工作室是由前暴雪成员所创立。公司目前在审的游戏共计数十款,由于国内游戏审批进度及监管政策存在一定的不确定性,公司已对多款手游同时进行海外测试,以保证新游戏发行进度。

3、电商业务:18Q4营收增长放缓(YoY+44%),网易考拉MAU突破1600万,市场份额位居跨境电商TOP1,毛利率持续承压

18Q4电商业务净营收为66.79亿元(约合9.71亿美元),较上年同期的46.54亿元增长43.5%,环比增长49.8%。总收入占比不断提升,18Q4达到33.7%(YoY+1.8pct,QoQ+7.2pct)。电商业务尚处前期投入阶段,网易考拉与网易研选均选择低价作为切入点快速获客,毛利率持续承压;受促销力度加大的影响,18Q4电商业务毛利率为4.5%,低于上季度的10%和上年同期的7.4%。

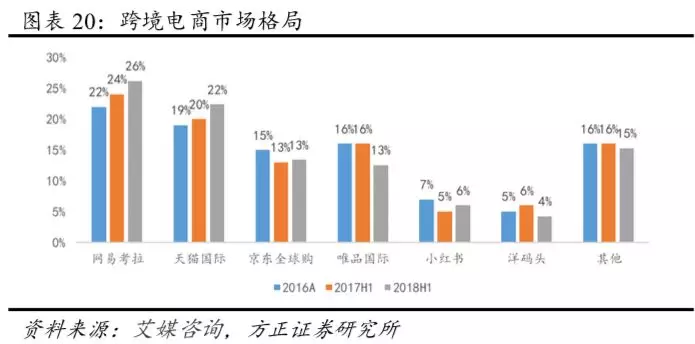

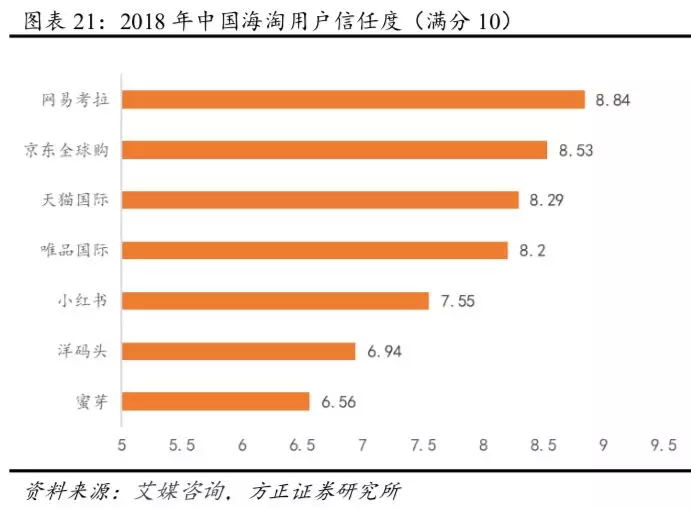

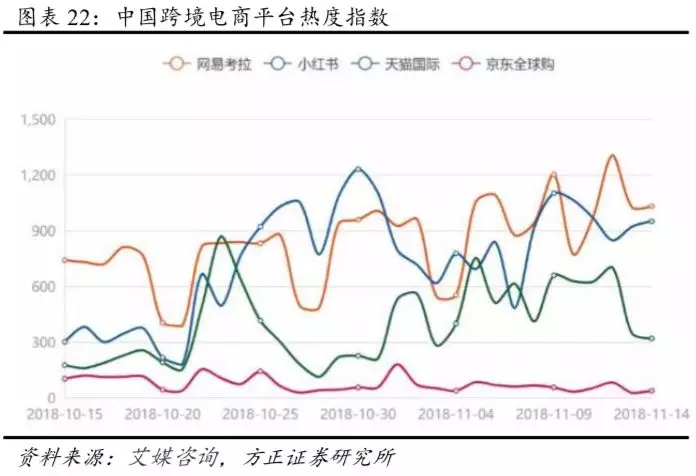

(1)网易考拉:“网易考拉海购”平台于15年1月上线,定位消费升级,品类集中在跨境的母婴、护肤品、化妆品和箱包等,采用买手制,实现“进口商品、本地价格”的优势,吸引了大量用户。2017年网易考拉海购成为国内最大的跨境电商平台,2018年上半年市占率达到26%。2018年6月“网易考拉海购”更名为“网易考拉”,正式转型为综合电商,MAU快速增长。18年12月网易考拉MAU超过1600万实现较大增长,但与头部综合电商平台仍有一定差距。

物流及采购保障收入增长。10月18日,网易考拉与全球航运及物流领军企业马士基签署全球运输与物流战略合作协议。12月21日,网易考拉与万科物流签订战略合作协议,双方宣布将成立合资公司携手推进跨境电商仓储布局。11月,网易考拉在首届进博会上宣布200亿人民币采购额,以及200亿美元未来全球直采计划,与近10家代表性品牌签订战略升级协议,撬动未来收入的增长。

行业政策利好,网易考拉作为龙头获益。2019年1月1日《电子商务法》实施,其中有关跨境电商的相关法规对跨境电商中存在的问题进行解决,包括打击假冒伪劣商品、保护消费者合法权益、加强跨境电商平台监管等,有助于推动跨境电商行业的规范健康发展。网易考拉作为跨境电商龙头有望借政策东风实现快速增长。

(2)网易严选: 2016年4月上线,主打原创生活类商品的自营电商平台,是从网易邮箱部门孵化出的内部产品。2016年9月,严选注册用户已经超过3000万,月流水6000万。目前网易严选的SKU已经由2017年的5000左右增加到20000左右。

网易严选线上线下相结合进行全渠道布局。2018年入驻拼多多,目前已入驻京东、天猫等主流电商平台,同时借助网易系产品生态全方位为严选品牌带入优质流量。先后跨界与亚朵酒店和途家网合作民宿,此外还与万科、碧桂园橙家、九鼎家居建材集团、安达便利店等线下渠道展开合作。2018年网易严选在杭州开设第一家线下店,面积300平米,陈列1000多件商品。相比之下,无印良品在中国大陆的店门店一般在

600-750 平米左右,旗舰店会达到3000平米。

4、创新及其他业务:收入增长稳健,短期内毛利率承压,音乐与在线教育潜力待释放

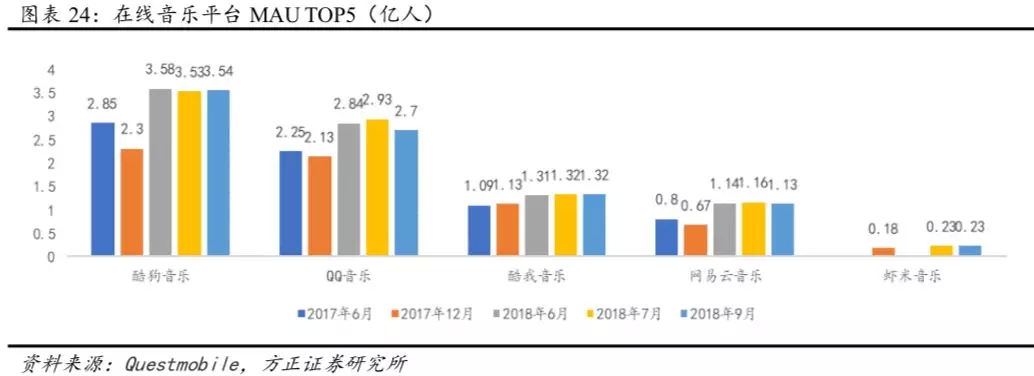

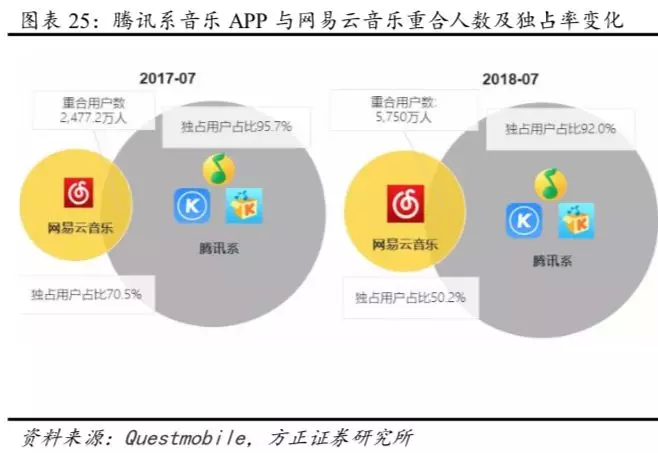

(1)网易云音乐:总体注册用户突破6亿,截至2018年9月,MAU达1.13亿,仅次于腾讯音乐集团位居第二。用户以90后年轻群体为主,且受到一二线城市用户欢迎,用户基础较好。在版权方面,2018年2月,网易云音乐与腾讯音乐达成音乐版权互授合作,互授数量达到各自独家音乐版权的99%;10月百度战略投资网易云音乐,双方将在内容、流量、版权等多维度进行深入合作。目前,网易云音乐战略重点在于提高用户粘性、精准吸引用户,通过“石头计划”、“云梯计划等”扶持内容创作、减少版权依赖,不断提高变现能力。

(2)在线教育:网易系在线教育领域早期入局者,构筑产品矩阵,更大潜力有待释放。网易对在线教育的布局可追溯到07年有道词典的诞生,随后网易教育探索平台模式,陆续推出数款在线教育领域具有开创性意义的产品,包括有网易云课堂、网易公开课、中国大学MOOC、网易卡搭编程、有道精品课等。其中于2010年推出的在线学习平台网易公开课,将国内外优质教育资源免费分享给国内用户,短时间内迅速走红,积累了可观的用户规模。网易云课堂诞生于2012年,专注于职场教育,目前已成为国内领先的实用技能学习平台。2014年,慕课在全球兴起,网易与高教社合作推出中文慕课学习平台——中国大学MOOC, 目前已成为全球最大的中文慕课平台。在企业服务方面,网易推出了网易云、网易人工智能,在全国多地建立了网易联合创新中心。在移动互联网产品方面,网易推出了易信、有道词典、有道翻译官、有道云笔记、网易美学、LOFTER等广受好评的应用。伴随在线教育的逐步普及,以及人工智能带来的设备、课程创新,未来在线教育将成为公司重点发力的方向之一。

5、盈利预测:根据彭博一致预期,FY2019-2020营收分别为842.30/998.23亿元,GAAP净利润为70.82/79.81亿元,对应EPS分别为45.72/51.52元,对应PE分别为34/30倍。

风险提示:游戏内容监管风险,版号政策趋紧,游戏研发及上线不及预期,海外游戏扩张进度不及预期,竞争加剧风险,广告业务不及预期,电商业务亏损率扩大,互联网估值调整风险,汇率风险等。

(编辑:林雅芸)