上周宣布裁员的汇丰控股(00005),本周二(2月19日)公布去年全年业绩,市场预期去年该行列帐税前盈利达209.26亿美元(约1,632.22亿港元),按年多赚21.89%。券商预期,虽然今年港元利率仍有向上空间,利好银行业盈利。主要担心两点:中美贸易摩擦及英国脱欧等宏观不明朗因素,将继续困扰汇控前景。

若单计去年第四季表现,市场料汇控列帐税前盈利按季跌27.52%至39.95亿美元,反映股东投资回报的有形股本回报率(ROTE),按季则减少3.4个百分点子至7.5%,相较集团目标在2020年前达11%水平,相差3.5个百分点。

香港本地报章引述大笨象汇控第九大股东,标准人寿安本集团旗下安本标准投资管理亚太区主管Hugh Young表示,若汇控可继续以回购作为恆常资本管理工具,将感到满意。

他又指,安本作为主要股东之一,当然希望汇控可继续保持稳定且健康的增长。又认为中美贸易摩擦影响层面广阔,汇控也不能独善其身,将受一定程度冲击,相信有关影响已大致反映。另外在英国脱欧未明朗的情况下,相信汇控已进行一定程度之减值拨备。在不明朗市况下,他认为汇控仍是相对安全的避风港。

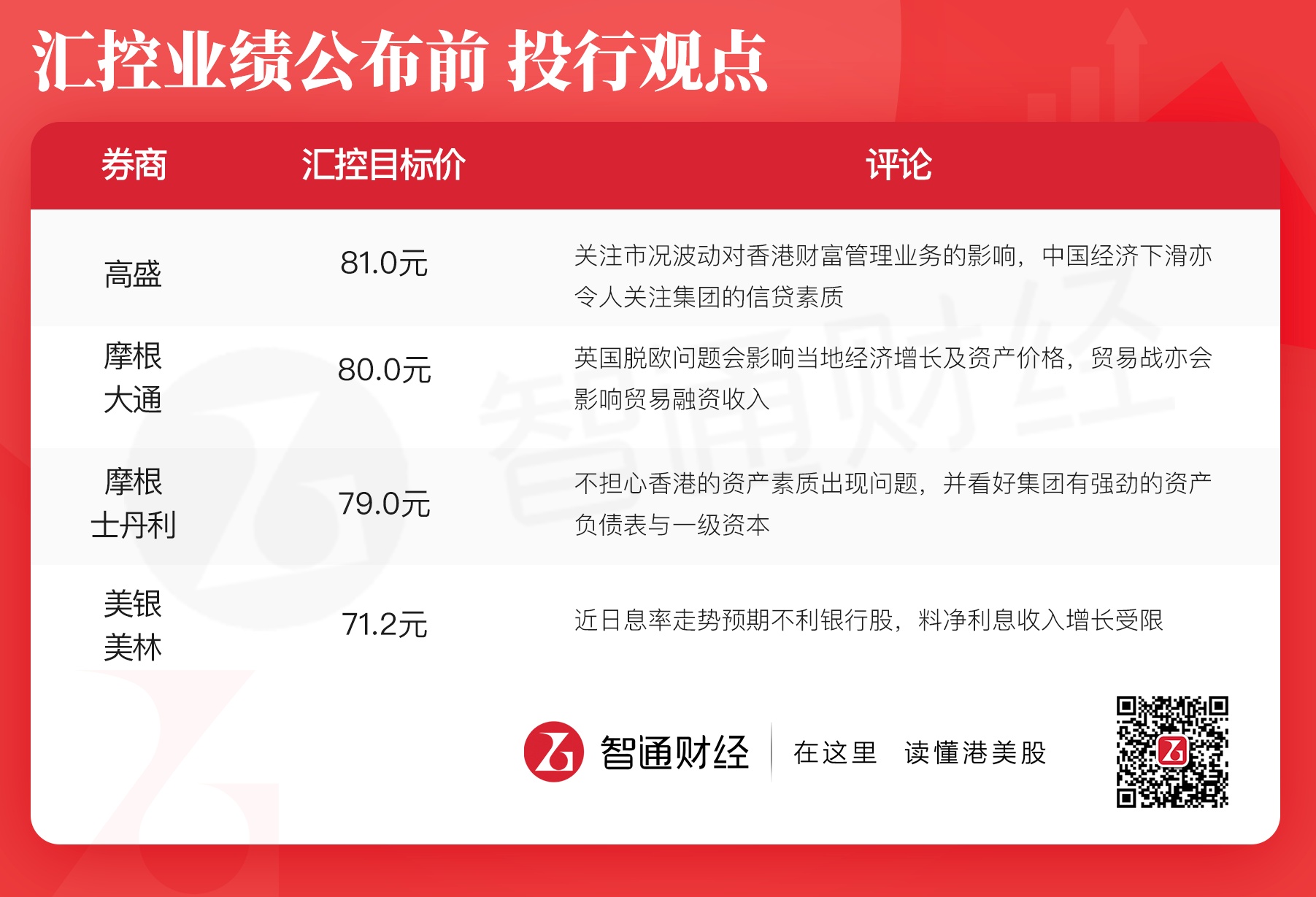

最近美银美林发表报告,港股下调了汇控的目标价,并指出近期港元拆息疲软,汇丰拥有香港最大型存款基础,净利息收入难免受压,今年整体利率水平仍高过2018年,料将出现港息紧随美息的涨势,长远而言有利银行利息收入,维持汇控“买入”投资评级。

摩根士丹利则同时下调了汇控、恒生、中银香港三大金融蓝筹股的目标价。大摩认为,从利率期货显示至今年年底美国联邦基金利率为2.4%,香港同业拆息已见回落,为反映息率较低环境下,决定下调汇控、恒生银行及中银香港于2019年至2020年每股盈利预测,汇控2019年及2020年盈利预测各下调4%及8%,恒生银行及中银香港(02388) 2019年及2020年盈利预测均下调7%及8%。

针对汇控业绩大摩认为,由于汇控的普通股权一级资本比率(CET1)及流动资金比率理想,其欧洲及亚洲业务的资产负债表仍然强劲,而且大中华地区经济高增长,有利带动汇控区内收入。不过,贸易保护主义抬头,潜在贸易风险或祸及汇控部分地区业务。

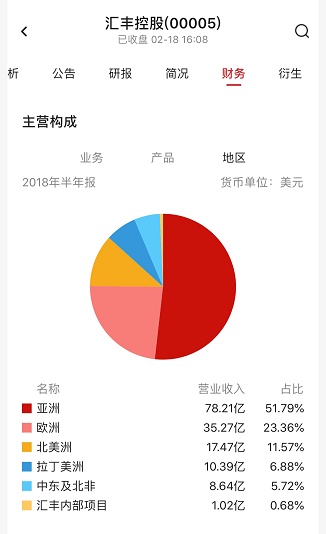

汇控半年报业绩主要收入来自亚洲(数据来源:智通财经APP)

摩根大通表示,环球银行易受英国脱欧等宏观经济及地缘政治因素影响,而贸易问题亦有碍汇控贸易融资利润表现;而中资券商建银国际则认为,汇控因为英国业务重,其股价表现取决于英国脱欧的变化。

汇控旗下的恒生银行(00011)也将于同日公布业绩。摩根士丹利预期,该行去年全年盈利为244.26亿元,按年增长逾两成,直言恒生正处于盈利能力长期增长的阶段,给予目标价220元及“增持”评级。

香港大中华投资策略研究学会副会长(港股)李伟杰认为,恒指年初至今涨势明显,汇控股价跑输大市,料该行去年整体业务整体向好,业绩有望胜市场预期,并带动股价“追落后”,加上现时股息率仍贴近6厘,投资者可考虑于67元买入长期持有赚息,若跌穿60元关应立即沽货止蚀。

汇控2019年以来股价仅升2.4%,远远跑输香港大市。往年香港流行的“圣诞钟,买汇丰”耳边依稀还在,毕竟在恒生指数的权重占比中,汇控也算是巨无霸,其股价一举一动直接影响大盘指数的去向。

猪年的汇控股价,在一系列自身杂事理清楚的背景下,或许会受到资金重返新兴市场的极大关注,更会带领蓝筹板块给香港市场一个交代。

免责申明:文章只提供股友讨论,不得构成投资建议,笔者不持有上述任何港股。股市有风险,投资需谨慎!