本文节选自微信公众号“岳读债市”,作者为国金证券分析师周岳、肖雨。

基本结论

近期不少城市通过微调方式试图松绑房地产政策,叠加央行“降准”落地和潜在的“降息”操作,楼市心理状态似乎发生了一些变化。本周我们从土地成交、商品房销售、房价三个维度分析近期地产市场的表现,供投资者参考。

1)土地成交:量价齐跌,延续去年7月份以来低位运行的态势,一二三线城市分化态势进一步加剧;2)商品房销售:整体降温,一、三线销量同比回升;3)房价:整体平稳,环比上涨城市数量仍处于历史高位。结合年初以来各项高频指标走势判断,当前地产市场仍处于下行周期,但随着地区结构分化加剧,土地成交、商品房销售、房价都没有出现大幅下滑。在土地购置费增速回落的同时,前两年高开工率带来的滞后施工量有望推动建安投资增速有所回升,对于经济增长的拉动作用很可能不低于18年。对于债市而言,前期利率快速下行过分透支了经济悲观预期,地产投资的稳定性很可能加剧利率波动,值得关注。

三维度看地产市场新变化

去年12月,山东菏泽宣布取消新房限购,打响了调控“松绑”的第一枪,此后不少城市通过微调方式试图松绑房地产政策,叠加央行“降准”落地和潜在的“降息”操作,楼市心理状态似乎发生了一些变化。那么,开年以来地产市场有什么新的变化?本周我们从土地成交、商品房销售、房价三个维度分析近期地产市场的表现,供投资者参考。

1. 土地成交:量价齐跌,分化加剧

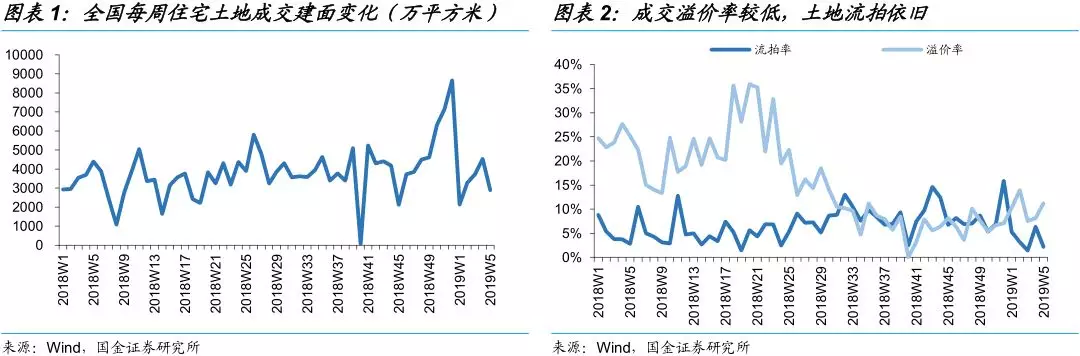

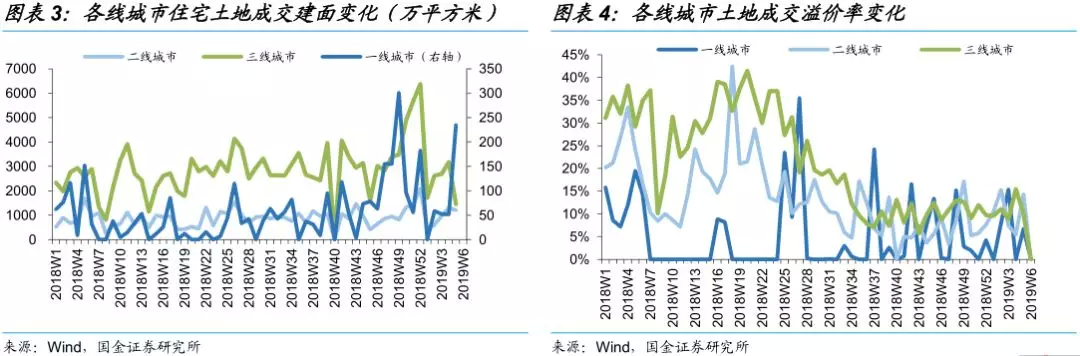

我们统计了全国300城市每周住宅土地成交相关数据,包括:推出地块建筑面积、成交地块建筑面积、流拍地块建筑面积和成交楼面均价等,并由此计算出流拍率和溢价率等指标。

从全国的情况来看,春节前五周的成交量达到16,558万平方米,作为对比,去年同期为18,475万平方米,同比下降了10%,同时结合成交溢价率较低、土地流拍再现等因素看,土地市场延续去年7月份以来低位运行的态势。

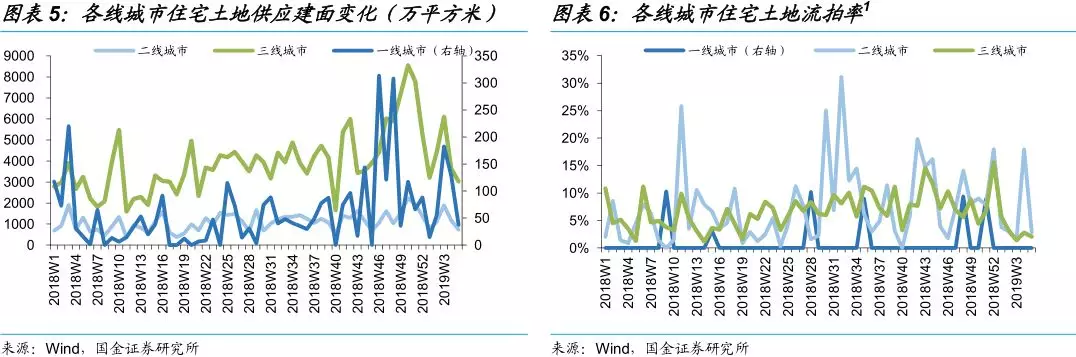

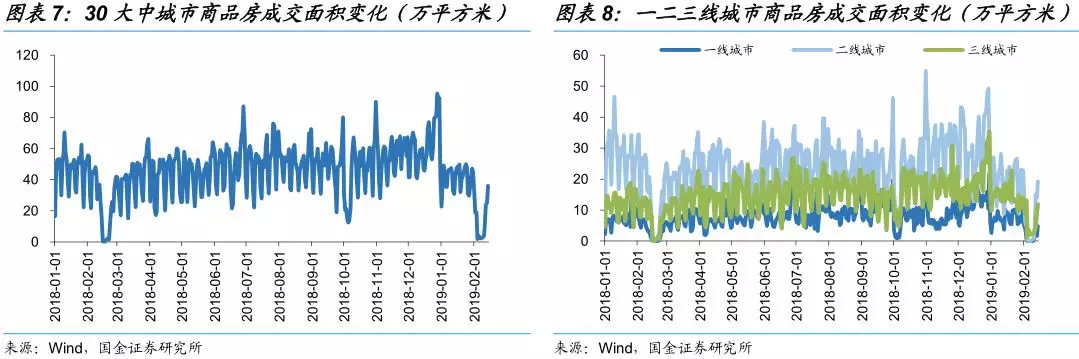

从一二三线城市看,分化态势进一步加剧。如果对比春节前五周的成交量,一线城市同比增长了28.8%,而二线、三线城市分别同比下降了12.5%和6.8%;从土地成交溢价率角度观察,尽管各线城市溢价率相比于去年都有明显下降,但二三线城市绝对值高于一线城市;值得关注的是,去年底以来一、三线城市土地供给大幅增加,前者可能是受长效机制影响下增加租赁住房土地供给导致,后者则意味着中小城市由于财政压力加大,不得不多卖地;而流拍率指标对比上,二三线城市明显高于一线城市,也从侧面印证了这个解释。

2. 商品房销售:整体降温,一、三线销量同比回升

为剔除春节因素的扰动,我们根据30大中城市[2]商品房每日成交面积数据来计算2018和2019年春节前30天成交总面积。结果表明,2019年春节前30天总成交面积为1,195.6万平方米,而去年同期则为1,266.88万平方米,同比下降5.6%,整体上市场热度明显降低。

分一二三线城市看,春节前30天一线和三线城市商品房成交面积分别为218.85万平方米和428.25万平方米,相比去年同期分别增长了11.9%和18.8%,而二线城市成交表现不佳,同比下降了22.8%。我们判断一线城市销量上升可能缘于前期压抑的刚需有所释放,结合新闻报道看,三线城市分化较为明显[3],部分城市可能受返乡置业潮的拉动,供需两旺,但由于样本不足,仍有待进一步观察,二线城市则较为真实地反映出地产市场回落的趋势。

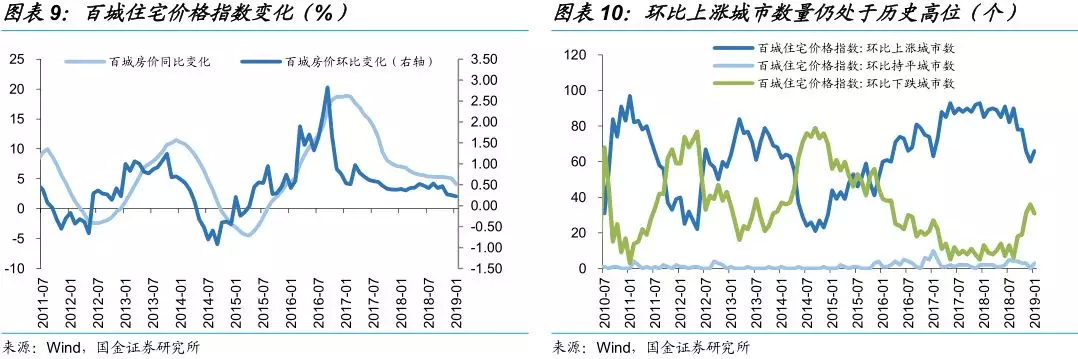

3. 房价:整体平稳,环比上涨城市数量仍处于历史高位

今年1月份,百城住宅价格指数环比上涨0.22%。在前两轮地产周期的底部都出现过环比持续负增长的情形,但本轮周期明显钝化,持续时间延长,环比价格尽管处于低位,但是并未转负,市场仍处于较稳定状态。从涨跌城市个数看,66个城市环比上涨,31个城市环比下跌,3个城市与上月持平。考虑到环比上涨城市数量仍处于历史较高水平,或许意味着目前来看,地产政策全面放松的必要性和可能性仍然较低。

4. 小结:地产投资稳定性可能加大利率波动

从近期各地区两会对于地产调控政策的表述也可以看出,“稳”是最高频的词汇,这也符合去年年底住建部在全国住房和城乡建设工作会议上提出的“稳地价、稳房价、稳预期”要求,具体操作上则要求“一城一策”,因地制宜来微调地产政策,特别强调加强租赁房供给和保障房建设,可能在棚改降温后形成新的支撑点。

结合年初以来各项高频指标走势判断,当前地产市场仍处于下行周期,但随着地区分化进一步加剧,土地成交、商品房销售、房价都没有出现大幅下滑的情况。从地产投资的角度看,在土地购置费增速回落的同时,前两年高开工率带来的滞后施工量有望推动建安投资增速有所回升,对于经济增长的拉动作用很可能不低于18年。对于债市而言,前期利率快速下行过分透支了经济悲观预期,地产投资的稳定性很可能加剧利率波动,值得关注。

[1] 周度数据存在土地供给和成交不同步的问题,因此流拍率只能反映趋势变化。

[2] 一线城市为:北京、上海、广州、深圳;二线城市为:天津、杭州、南京、武汉、成都、青岛、苏州、南昌、福州、厦门、长沙、哈尔滨、长春;三线城市为:无锡、东莞、昆明、石家庄、惠州、包头、扬州、安庆、岳阳、韶关、南宁、兰州、江阴。

[3] 新闻来源:http://www.cricchina.com/research/Details/8305。