社融增速回升,货币宽松延续

——1月金融数据点评

(海通宏观姜超、李金柳)

摘 要

2月15日,央行公布1月金融统计数据:1月新增社融4.64万亿元,同比多增1.56万亿元;M2增速回升至8.4%;金融机构贷款增加3.23万亿元,同比多增3284亿元。我们的观点是:社融增速回升,货币宽松延续。

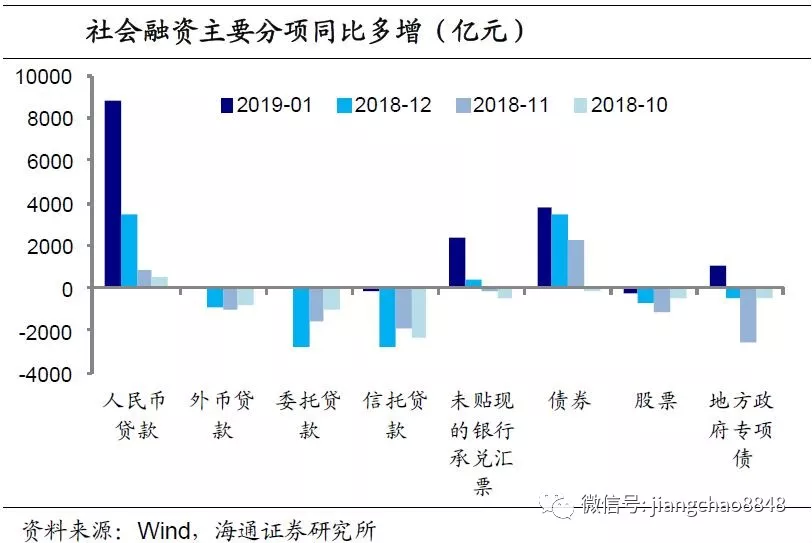

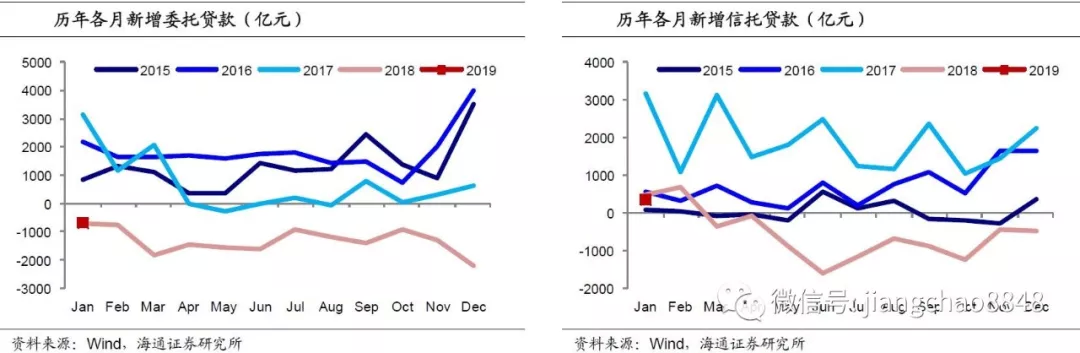

一、信贷债券改善,票据年初高增。1月新增社融4.64万亿元,同比大幅多增1.56万亿元,主要贡献一是信贷和债券融资继续改善,对实体发放贷款3.57万亿,同比大幅多增8818亿元,企业债券净融资增加4990亿元,同比多增3768亿元;二是地方政府专项债提前发行,同比多增1088亿元;三是年初票据大增,未贴现银行承兑汇票增加约3800亿元,同比多增2349亿元,且委托、信托贷款同比变化不大,使非标融资由同比负增转为多增2000多亿元。今年1月委托贷款和信托贷款的新增规模与18年同期大体持平,对社融的拖累减少,若未来这两项的新增规模保持目前趋势,那么非标融资对社融的拖累或将明显收窄。

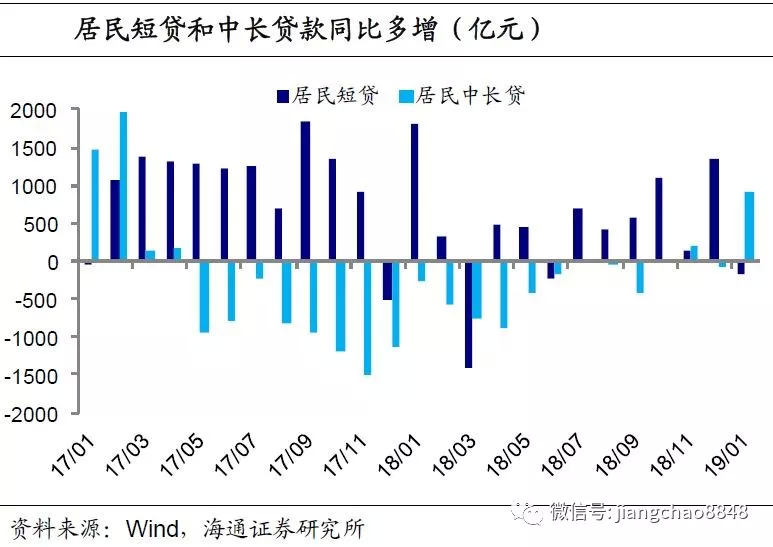

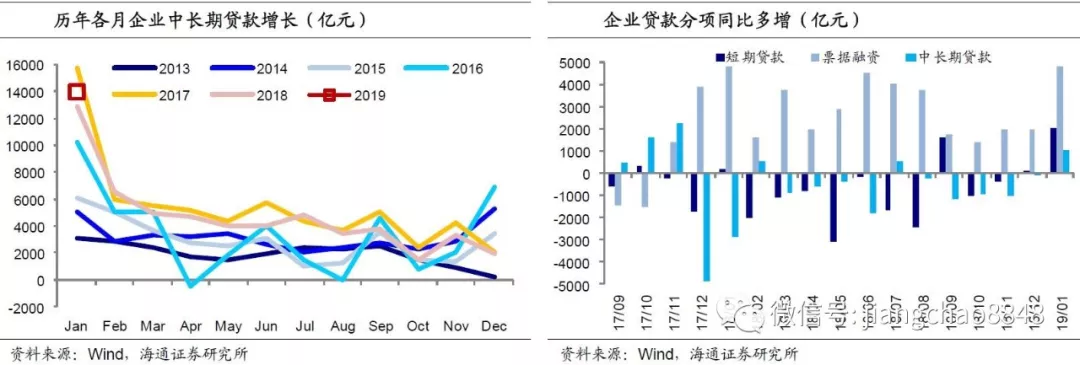

二、票据贡献仍多,中长贷亦改善。1月新增金融机构贷款3.23万亿元,同比多增3284亿元。居民部门贷款增加近1万亿元,同比多增700多亿元,其中短贷同比少增170多亿元,而中长贷同比多增900亿元;企业部门新增贷款约2.58万亿,同比多增约8000亿元,结构上,票据融资同比多增约4800亿元,仍是最大贡献,但同时企业中长贷和短贷分别同比多增1000多亿和2000多亿,也在继续改善。今年以来票据增长火爆,一方面1月存在季节性因素,另一方面,去年三季度以来票据融资利率也在下行,票据融资能够满足企业短期流动性需求,缓解短期资金周转问题。

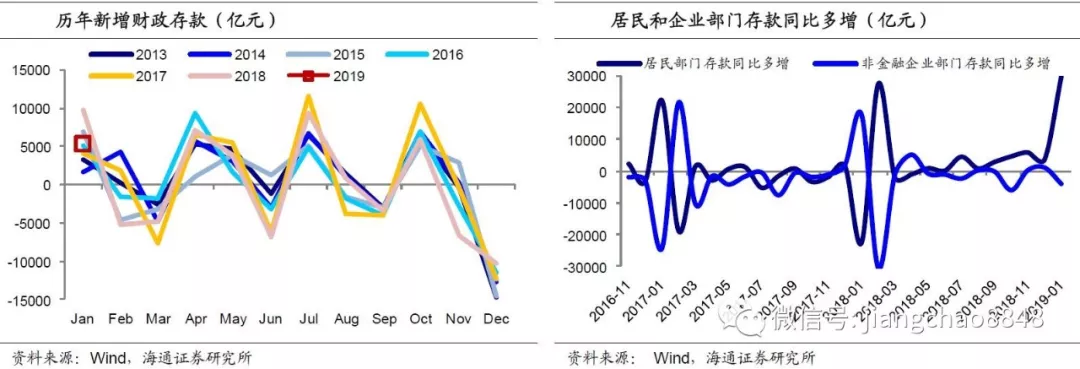

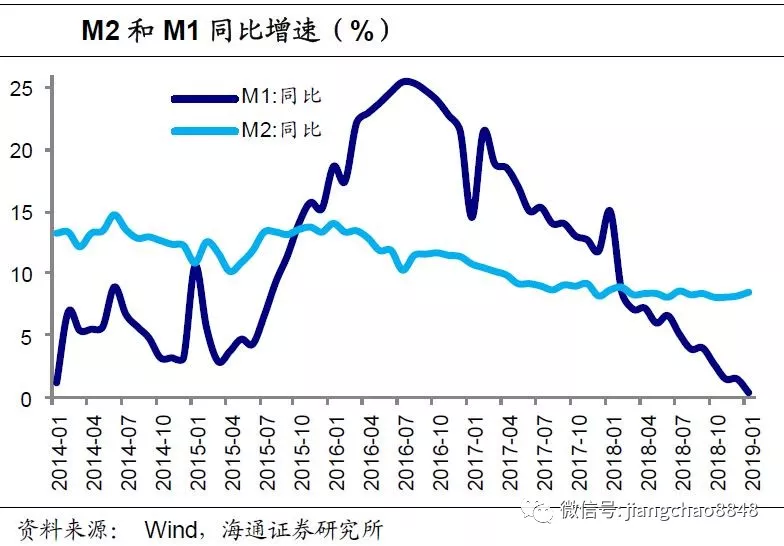

三、财政存款少增,M2继续回升。1月财政存款增加5337亿元,同比少增近4500亿元,积极财政背景下减税带来缴税减少,同时1月还实施降准释放资金,M2同比回升到8.4%。春节效应下,企业发放现金、居民取现增加,1月M1同比降至0.4%, M0同比大幅回升到17.2%。

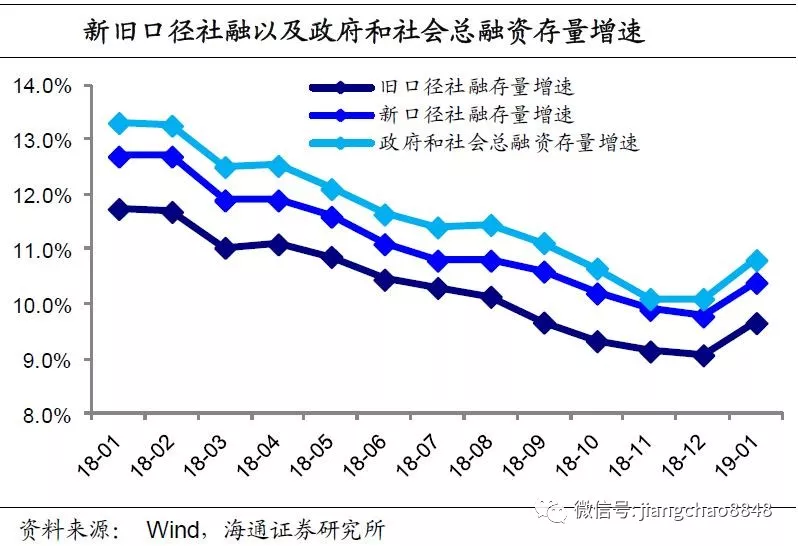

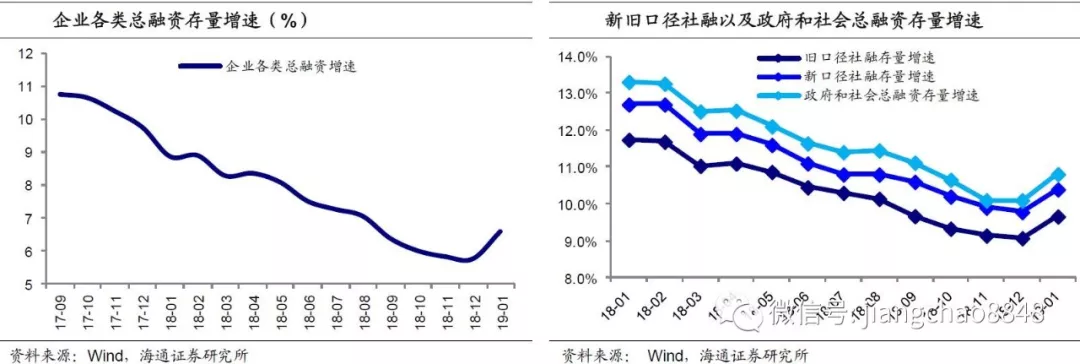

四、社融增速回升,宽松仍将延续。当前口径社融存量增速从18年12月9.8%回升到10.4%,我们测算若不含专项债社融存量增速从18年12月的9.1%回升到9.7%,政府和社会总融资存量增速回升到10.8%。虽然1月存在票据和信贷冲量、专项债提前发行等因素,延续性待观察,但宽信用政策仍在加码,中办、国办近日发文要求加强金融服务民营企业,未来社融增速仍将趋势企稳,同时近期海外主要央行也纷纷转鸽,我国货币政策的约束减少,宽松格局仍将延续。

2月15日,央行公布1月金融统计数据:1月新增社融4.64万亿元,同比多增1.56万亿元;M2增速回升至8.4%;金融机构贷款增加3.23万亿元,同比多增3284亿元。我们的观点是:社融增速回升,货币宽松延续。

1. 信贷债券改善,票据年初高增

1月新增社融4.64万亿元,同比大幅多增1.56万亿元。1月社融高增的主要贡献,一是信贷和债券融资继续改善,对实体发放贷款3.57万亿、企业债券净融资增加4990亿元,分别同比大幅多增8818亿元和3768亿元;二是地方政府专项债提前发行,同比多增1088亿元;三是年初票据大增,未贴现银行承兑汇票增加约3800亿元,同比多增2349亿元,且委托、信托贷款同比变化不大,使得非标融资由同比负增转为多增2000多亿元。

1月非标融资是社融中变化最大的部分之一。17年下半年到18年,随着监管的明确,非标融资开始持续回落,而经过一年之后,新增表外非标融资的基数已经比较低,与历年各月比较而言,1月的委托贷款和信托贷款的新增规模与18年同期大体持平,因而对社融的拖累减少,若未来这两项的新增规模保持目前趋势,那么非标融资对社融的拖累或将明显收窄。

2. 票据贡献仍多,中长贷亦改善

1月新增金融机构贷款3.23万亿元,同比多增3284亿元。居民部门贷款1月增加近1万亿元,同比多增700多亿元,其中居民短贷增加2930亿元,同比少增170多亿元,而居民中长贷增加6969亿元,同比多增900亿元。

企业部门1月新增贷款约2.58万亿,同比多增约8000亿元,结构上看,票据融资同比多增约4800亿元,仍是最大贡献,票据冲量规模依然不小,但同时也注意到,企业中长贷和短贷分别同比多增了1000多亿和2000多亿,也延续了去年12月以来的改善。

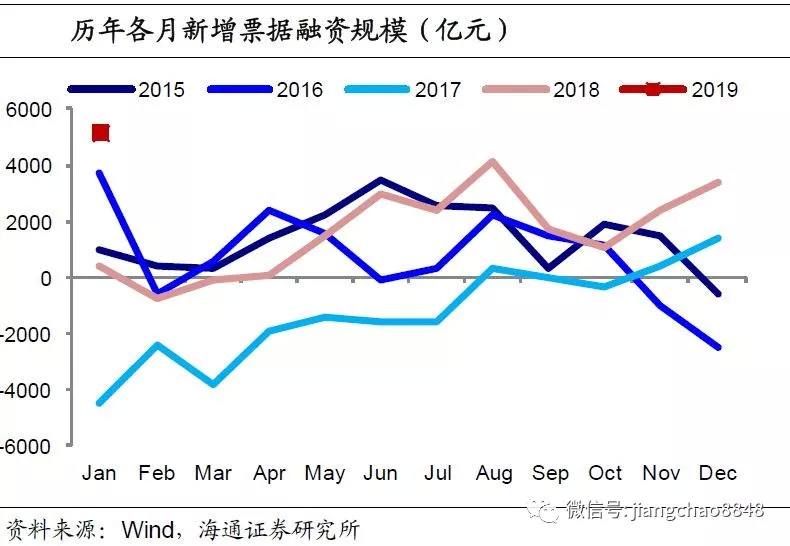

票据融资1月大幅同比多增4800亿元,且表外融资中的未贴现的银行承兑汇票也多增了2000多亿元,印证了今年以来票据增长的火爆。一方面1月存在季节性因素,历年1月的票据融资往往冲高,另一方面,去年三季度以来票据融资利率也在持续下行,对于企业尤其是中小微企业来说,票据融资能够满足短期流动性需求,缓解短期资金周转问题。

3. 财政存款少增,M2继续回升

1月财政存款增加5337亿元,同比少增近4500亿元,积极财政背景下减税导致缴税减少。1月企业部门存款同比少增4132亿元,而居民存款同比多增近3万亿元,今年春节早于去年,1月春节前夕企业向居民发放现金,因而存款从企业向居民部门转移。

1月财政存款同比少增,同时央行还实施降准释放资金,M2同比回升到8.4%。春节效应下,企业发放现金、居民取现增加,1月M1同比降至0.4%的新低,M0同比大幅回升到17.2%。

4. 社融增速回升,宽松仍将延续

1月社融高增使得各口径的融资存量增速均有回升。当前口径社融存量同比增速从18年12月9.8%回升到10.4%,我们测算,若不含专项债社融存量增速从18年12月的9.1%回升到9.7%,政府和社会总融资存量增速回升到10.8%,企业各类总融资存量增速也回升到6.6%。

总的来看,虽然1月社融的反弹存在票据和信贷冲量、专项债提前发行等因素,延续性有待观察,但宽信用政策仍在加码,近日中办、国办联合发文要求进一步加强金融服务民营企业,我们预计未来社融增速仍将趋势企稳,同时近期海外主要央行也纷纷转鸽,对我国货币政策的约束减少,宽松格局仍将延续。