本文由资深投资人涛哥供稿,转载请注明来源为智通财经,文中观点不代表智通财经观点。

公司简介

德信中国控股有限公司是一家有着23年的经验并根植于中国浙江省的综合型房地产开发商,主要专注于住宅物业开发及商业和综合用途物业的开发、运营及管理。

2014年至2018年,德信中国亦连续五年获得由国务院发展研究中心企业研究所、清华大学房地产研究所和中国指数研究院联合授予的中国房地产百强企业称号,在2015年、2016年、2017年和2018年的排名分别从第75位上升至第74位至第72位以及至第63位。

发行概况

股份代码:02019

招股时间:2019-02-14~2019-02-19 12:00

中签公布日:2019-02-25

上市日:2019-02-26

每手股数:1,000股

入场费:3282.75元

计息日:6天

市值:73.3亿

市盈率:8.39倍

发售价:2.32~3.25港元

发售股份数目:53,200万股(有超额配售权)

香港发售股份数目:5,320万股

国际发售股份数目:47,880万股

点评

综合评分6.79分(综合评分为各项算术平均值)

1、对于新股来说,这么大市值肯定不受散户欢迎,对于一个地产公司来说,这个市值也算不上大;6分

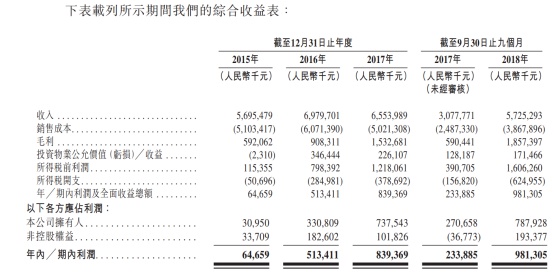

2、以2017年净利润计算,发行市盈率8.4倍,港股市值最大的前5家地产公司的平均静态市盈率是8.7倍。招股书预计:2018年度公司拥有人应占利润不低于14亿人民币。估值4.5倍,比弘阳地产要低,还是比较吸引人的。7分

3、保荐人是建银,承销则由建银、交银及光大等三家银行背景券商牵头,最近2年,建银保荐的项目基本都是小涨或者小跌,唯一一个首日涨幅超10%的还是弘阳地产;6.5分

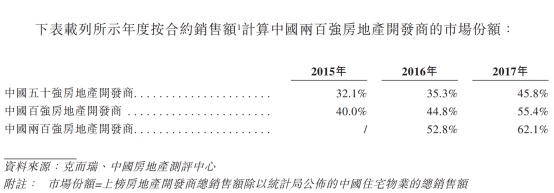

4、虽然大家都认为地产的黄金周期已过,但是招股书给出的数据显示:排名靠前的地产商占市场整体份额越来越大。德信中国排名还算可以,上市后可以不至于被别人切走蛋糕;6分

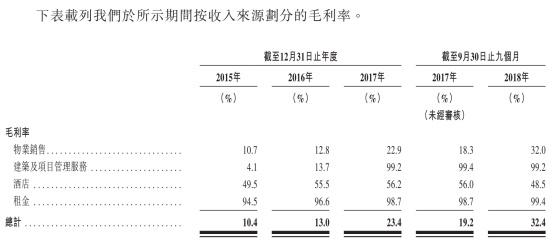

5、德信中国扎根于浙江省,辐射长三角及长江中下游主要城市,这些地方经济基础好,房价有向一线城市靠拢的趋势。公司在杭州的项目2015~2018年的平均售价分别为1.55万、1.72万、2.49万和3.21万元/平方米;浙江湖州市的均价也从2015年的8400元上涨到了2.26万元。售价的不断提高也导致公司毛利率提升。7.5分

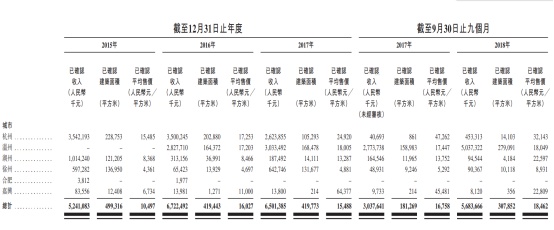

6、最近三个完整年度,德信中国确认售出建筑面积49.9万、41.9万及42.0万平方米,每年不到50万平米。截至2018年11月30日,就权益比例而言,公司的土地储备总计为693.39万平方米,其中589.87万平方米位于浙江省。按平均1倍容积率计算,可售建筑面积接近700万平方米。以当前的开发及销售速度,够公司卖十几年。拿地2年不开发就要收回,所以未来公司的业绩可能会爆发。8分

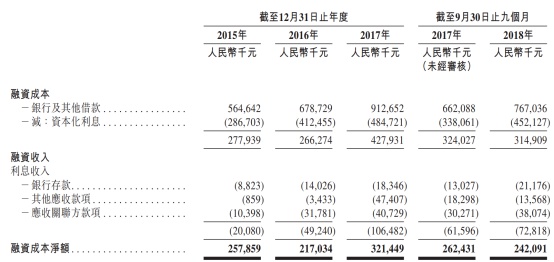

7、财务成本非常高,每年还银行利息两三个亿,本次上市后拟募集资金14亿港元左右,可以缓解资金压力,降低利息支出,提高利润规模。6.5分

总结

1、公司已经降低了融资规模,本次发行新股比例只有20.21%;

2、以2018年净利润计算,估值已经很低了,未来高速增长比较确定;

3、保荐人的关联方作为基石,认购了5100万港元;

4、建银做事还算靠谱,绿鞋应该多少会有点,拿100块手续费出来搏一搏,或许有惊喜。