本文转自微信公号“EBoversea”,作者:曹天宇/秦波

◆事件:2019年2月13日,国务院印发《国家职业教育改革实施方案》。总体要求:1)着力培养高素质劳动者和技术技能人才。2)经过5-10年完成3个转变:由政府举办为主向政府统筹管理、社会多元办学的格局转变;由追求规模扩张向提高质量转变;由参照普通教育办学模式向企业社会参与、专业特色鲜明的类型教育转变。

◆点评:港股高等教育公司均为应用型高校,我们认为该实施方案利好港股高等教育板块。

1)明确鼓励社会力量办学,肯定民办高校的价值,政策风险进一步降低。方案总体要求提出,经过5-10年,由政府举办为主向政府统筹管理、社会多元办学的格局转变。并在方案第十三条提出,各级政府部门要深化“放管服”改革,加快推进职能转变,由注重“办”职业教育向“管理与服务”过渡。支持和规范社会力量兴办职业教育培训,鼓励发展股份制、混合所有制等职业院校和各类职业培训机构。

2)扩大民办高校生源。方案中提出,“深化复合型技术技能人才培养培训模式改革,借鉴国际职业教育培训普遍做法,制订工作方案和具体管理办法,启动1+X证书制度试点工作。”“院校内培训可面向社会人群,院校外培训也可面向在校学生。各类职业技能等级证书具有同等效力,持有证书人员享受同等待遇。”“对接受职业院校学历教育并取得毕业证书的学生,在参加相应的职业技能等级证书考试时,可免试部分内容。”我们认为,民办职业学历教育同时也向社会人群开放,并且可以免试部分职业技能等级考试内容,这些措施有望加大社会人群参与职业院校学历教育的积极性,扩大民办高校生源,提高学校使用率。

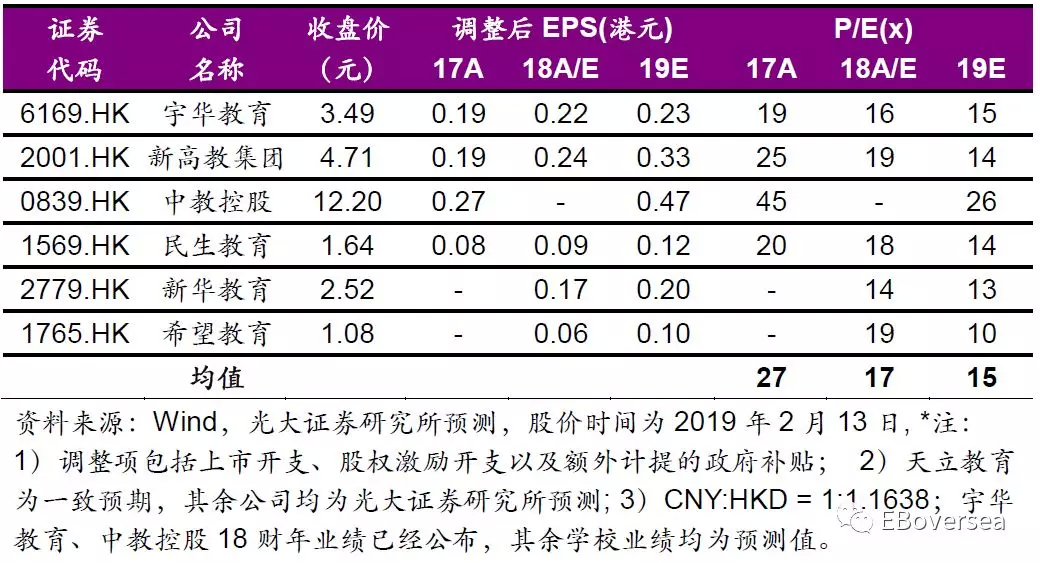

◆当前,我们认为民办高等教育政策风险进一步降低。民办高校壁垒较高,处于非充分竞争市场,增长逻辑主要通过提升学费及兼并收购。根据我们此前在年度策略PPT中详细测算,满员稳定、学费随着CPI增长的成熟高校(完税后)的合理估值在15-20x PE之间。而目前一些具有较高内生增长潜力的高校19财年估值仍低于15xPE。因此,我们短期仍以估值修复为主要推荐逻辑,推荐低估值高内生增长的民办高校:希望教育、新华教育、新高教、宇华教育、民生教育等。

◆风险提示:教育板块的政策风险短期仍未消除。

行业重点上市公司盈利预测与估值