本文转自微信公号“明晰笔谈”,作者:明明债券研究团队。

报告要点

节后债市陷入小幅回调与市场对1月新增人民币贷款数据超预期的担忧有关。在资金面宽松、资产荒、信贷投放能力提升、监管鼓励等多方面因素作用下,我们预估今年1月信贷大幅增长。我们认为在宽信用尚未显现之前,利率下行的趋势仍未结束,10年国债破3%仍是本轮行情的第一目标。

在资金面持续宽松的背景下,节后债市陷入小幅回调。2月13日10年国开活跃券收益率较前日上行1.25bps,十年国债活跃券收益率较前日上行1.05 bps,国债期货多数收跌,国债期货10年主力合约下跌。这与市场对1月新增人民币贷款数据超预期的担忧不无关系。

回顾社会融资规模的历史数据,1月新增信贷一般较高。主要受到三个方面因素的影响:受信贷额度和盘点结算的影响,前一年挤压的融资需求一般会在下一年1月释放。为了避免优质客户流失,在年初优先对其投放信贷。在早投放早收益的原则下,1月银行冲信贷的动力较大。

我们预估今年1月信贷可能大幅增长,原因如下:资金面持续宽松,叠加资产荒去年年底的部分投资项目开始启动;解决负债问题,缓解资本压力,银行信贷投放能力提升;监管鼓励银行加大信贷投放,尤其是小微及民企贷款。经济基本面仍不乐观,银行本着早投资早获益的原则早投放信贷的动力增强。2018年以来票据融资火爆,岁末年初票据市场开票量、承兑量以及贴限量大幅上升。

展望未来,融资需求较弱、市场风险偏好下降、银行资本压力仍对信贷增加形成一定的制约。央行或将通过窗口指导的方式对信贷进行调控。

整体而言,现阶段宽信用的主要矛盾在于有效融资需求不足和银行风险偏好较低。随着CBS、TMLF等创新工具的出台制约资金供给的压力减轻,但是同时也应当关注融资的质量,若新增贷款仍以短期贷款和票据融资为主,那么其对实体经济的支持仍是有限且不可持续的。因此需要关注一月信贷的结构,若信贷放量增长以冲量为主,则后续逐渐回落的可能性较大,一季度社融大幅反弹的概率也较低。我们认为在宽信用尚未显现之前,利率下行的趋势仍未结束,10年国债破3%仍是本轮行情的第一目标。

正文

节后资金面持续宽松,但是债市陷入小幅回调,2月13日10年国开活跃券收益率较前日上行1.25bps,十年国债活跃券收益率较前日上行1.05 bps,国债期货多数收跌,国债期货10年主力合约下跌。债市的回调与市场对1月新增人民币贷款数据超预期的担忧不无关系。那么一月份的新增信贷将如何,可能导致信贷大幅增长的因素有哪些,以及未来信贷会发生怎样的变化,我们将在下文进行讨论。

一月信贷高增规律

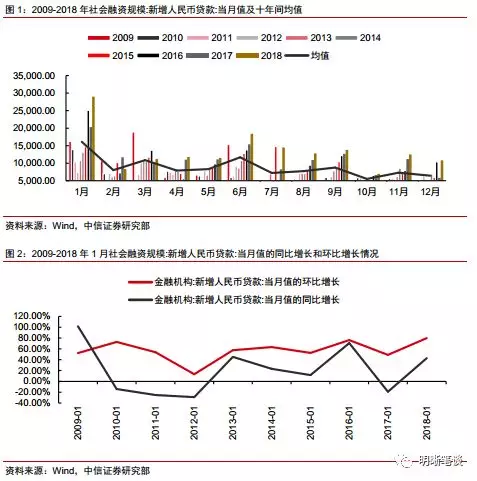

回顾社会融资规模的历史数据,1月新增信贷一般较高。对2009年至2018年间十年各月新增人民币贷款数据求均值,1月新增人民币贷款均值为16,089.90亿元,远高于其余各月,将这种现象称为1月信贷天量。从同比角度来看,2009年至2018年十年期间1月新增人民币贷款同比增长均为正数,并基本保持在60%左右的水平。这表明较前一年12月,各年1月的新增人民币贷款数额均有明显跃升。从环比角度来看,除2017年1月外,2013年以来各年1月新增人民币贷款数额环比均为上涨,这表明近年来1月信贷投放量基本保持上升势头。以社融中新增人民币贷款为新增信贷衡量指标的度量口径,1月新增信贷一般较高,意味着1月银行对实体经济的信贷一般上升。

回溯历史,1月信贷大幅增加主要受到三个方面因素的影响:

受信贷额度和盘点结算的影响,前一年挤压的融资需求一般会在下一年1月释放。一方面,年底银行面临年度信贷额度即将用竭、可用信贷有限的制约,另一方面,每到年底时各大银行都会面临盘点结算。因此,年底放款周期难免延长,银行往往无法及时向全部融资需求投放信贷,融资需求受到挤压。进入新的一年后,随着信贷额度的年度更新及盘点结算的逐渐完成,银行会向前一年挤压的融资需求集中释放额度,导致历年1月信贷大幅增加。

为了避免优质客户流失,在年初优先对其投放信贷。随着利率市场化的不断推进,银行同业竞争日趋激烈,为保持及增强自身竞争力并锁定优质客户及其良好收益,银行会于年初优先对优质客户投放信贷,避免优质客户流失,导致历年1月信贷大幅增加。

在早投放早收益的原则下,1月银行冲信贷的动力较大。在银行经营以盈利最大化为目的前提下,“早投放早受益”原则促使银行加快信贷投放的步伐,尽早向优质项目投放信贷额度,以尽早获得收益。因此,1月份随着新年指标的陆续下发,信贷额度更新后的可贷资金充沛的银行,为追逐利益,具有较大的多发信贷动力,导致历年1月信贷大幅增加。

今年1月信贷预测

资金面持续宽松,叠加资产荒去年年底的部分投资项目开始启动。1月7日,银行间存款类机构隔夜质押式回购加权利率DR001下行至1.4%附近,处于近三年来的低位,1月份银行间流动性一度非常宽松。1月16日,央行公开市场操作实现净投放5600亿元,单日净投放量创历史新高,1月份资金面保持宽松趋势显著。在2018年下半年以来资产荒迹象逐步酝酿、优质资产稀缺的背景下,银行对信贷市场倍加青睐。

解决负债问题,缓解资本压力,银行信贷投放能力提升。1月央行决定下调金融机构存款准备金率1个百分点,其中分别于1月15日和1月25日下调0.3个百分点降准的;1月23日,中国人民银行发布公告称,开展了2019年一季度定向中期借贷便利(TMLF)操作。操作对象为符合相关条件并提出申请的大型商业银行、股份制商业银行和大型城市商业银行。全面降准的实施和TMLF操作的开展,缓解了银行的负债压力。1月商业银行广开渠道,以永续债(1月25日中国银行发行2019年第一期无固定期限资本债券)、优先股(1月18日九江银行称拟非公开发行境外优先股用于补充改行其他一级资本)、可转债(1月21日,平安银行公开发行260亿元可转债完成申购)等方式展开资本补充,缓解资本压力。在负债问题解决、资本压力缓解的双重作用下,1月银行信贷投放能力得以提升。

监管鼓励银行加大信贷投放,尤其是小微及民企贷款。1月2日,央行将普惠金融定向降准小型和微型企业贷款考核标准由“单户授信小于500万元”调整为“单户授信小于1000万元”,引导金融机构向小微企业投放信贷;TMLF的创设也停下支持金融机构向小微及民营企业发放贷款。普惠金融相关考核标准的调整和TMLF的设立是监管当局着力解决小微及民企贷款融资难问题的重大举措,引导1月银行信贷投放额度提升。

经济基本面仍不乐观,银行本着早投资早获益的原则早投放信贷的动力增强。2018年第二季度以来,工业增加值:当月同比变动虽无大幅变动,但也基本保持下行势头。今年1月PMI数据虽略有上升,但仍连续两个月低于荣枯线,经济基本面仍不乐观。在经济基本面较差的背景下,货币政策宽松势头势必延续,利率仍将维持低位水平。在此背景下,银行加快信贷投放的步伐,尽早向优质项目投放信贷额度,以锁定优质项目的投资收益。

2018年以来票据融资火爆,岁末年初票据市场开票量、承兑量以及贴限量大幅上升。票据融资火爆数数据描述2017年年底以来,金融机构新增人民币贷款中票据融资由负转正,金融机构新增人民币贷款中票据融资占比不断提升。2018年12月金融机构新增人民币贷款中票据融资高达3,395.00亿元,在金融机构新增人民币贷款中的占比继2018年8月的32.02%后再度突破20%大关,高达31.44%。在之前的报告中,我们指出企业补充流动性的需要和套利因素是近一年来票据融资火爆的原因。从结构上看,票据支撑了新增信贷,为了补充大量存量票据的到期,银行年初对票据投资的规模仍不容小觑。

根据历史经验,今年1月新增信贷延续增长势头,应超过近三年均值2.5万亿。在此基础上,根据前述对近期信贷市场环境的分析,今年1月新增信贷将略超过2018年1月的2.9万亿,可能接近3万亿。

未来信贷展望

永续债的发行虽然在一定程度上缓解了银行的资本补充压力,但融资需求较弱、市场风险偏好下降、仍对信贷增加形成一定的制约。2018年以来,社会融资需求疲软,社会融资规模存量同比增幅持续下降;2018年12月,社会融资规模存量同比增幅跌至9.78%,为历史最低位。在当前经济下行压力下,企业生产意愿有所下降,社会需求情况并不乐观或将继续收缩,因此未来融资需求仍较疲弱。

个人、企业短期贷款均增加,个人、企业中长期贷款均维持不变。在个人按揭贷款监管收紧、对公信贷需求不足、房地产管控微调和房价下行压力的综合作用下,银行可能会加大对包括个人消费贷、信用卡和个人经营贷在内的个人短期贷款的信贷投放;维持对以住房贷款为主的个人中长期贷款的信贷投放,增加企业短期贷款,维持企业中长期贷款的信贷投放。日前,市场恐慌情绪有所蔓延,市场风险偏好有所下降。银行虽通过多种方式补充资本,但仍面临资本金不足的压力。综合考虑,未来信贷增加仍受到多方因素制约。

央行或将通过窗口指导的方式对信贷进行调控。2月1日,有媒体报道称央行窗口指导信贷增长过快银行,要求其控制规模和速度,接近监管层人士已回复消息不属实。窗口指导是指中央银行通过劝告和建议影响商业银行信贷的行为,窗口指导作用效果较为温和,对信贷投放的总量和结构能予以较为精准的指导。央行或将开展窗口指导,以在全面降准后维持市场流动性松紧充裕和结构合理,促使金融进一步回归服务实体经济本源。

整体而言,现阶段宽信用的主要矛盾在于有效融资需求不足和银行风险偏好较低。随着CBS、TMLF等创新工具的出台制约资金供给的压力减轻,但是同时也应当关注融资的质量,若新增贷款仍以短期贷款和票据融资为主,那么其对实体经济的支持仍是有限且不可持续的。因此需要关注一月信贷的结构,若信贷放量增长以冲量为主,则后续逐渐回落的可能性较大,一季度社融大幅反弹的概率也较低。综上,我们认为在宽信用尚未显现之前,利率下行的趋势仍未结束,10年国债破3%仍是本轮行情的第一目标。