刚上市时的雷蛇(01337),“威风凛凛”,强大的股东阵容令市场振奋,李嘉诚、比亚迪、IDG、英特尔的入股刷爆媒体。

顶着游戏外设龙头的雷蛇也幸不辱命,上市首日大涨31%,最终收涨18%,赚足眼球。但这仅仅是恶梦的开始,自此之后,雷蛇股价一泻千里,从上市首日收盘价4.58港元每股跌至最低的1.01港元每股,股价跌幅近78%。

但最近的雷蛇,股价终于有了点像样的走势,股价自1.01港元开始反弹,两个半月的时间,股价触及1.5港元,涨幅近50%。

图:行情来源于富途证券

两大因素支撑持续反弹

从跌跌不休到持续反弹,或许大部分投资者都没反应过来,但股价就这样悄无声息的走出来了。在智通财经APP看来,雷蛇股价的反弹主要有以下几方面的因素支撑。

其一是公司的连续回购。事实上,从2018年7月23日开始,该公司就陆续进行回购,2018年内,回购次数高达30次,合计回购股份8266.3万股,涉及资金约1.26亿港元。进入2019年以来,该公司加快了回购速度,截至2月12日,公司回购次数19次,回购股票8035.4万股,涉及金额9894.4万港元。

从开始回购至今,雷蛇总回购次数为49次,回购股票合计1.63亿股,合计涉及金额约2.25亿港元。七个月的时间投入2.25亿港元,这样的回购力度不可谓不大,毕竟该公司2018年上半年的研发费用也仅2.99亿港元。

陆续的回购,表明了管理层认为公司价值被低估,公司自己真金实银的回购,提振了投资者信心,带动股价上涨。

其二是市场的回暖。对比雷蛇股价反弹的时间与恒生指数的走势能发现,二者高度相似,因此,公司回购股票是股价反弹的前提,而市场的回暖是股价反弹的引子。

基本面并未有所改善

那么雷蛇股价的反弹,除了与回购有较大关系外,是否有涉及公司基本面的改变?答案是否定的。自股价反弹以来,雷蛇除了公布回购数据外,并未宣布其他的利好消息。

从公司的业务看,或许2018年下半年难以出现好转的迹象。当下公司的分部业务包括周边设备、电脑系统、软件及服务、以及其他四部分,周边设备占据大头,2017年时该业务收入占比超65%。

雷蛇的周边设备业务主要是国内市场,该业务与游戏市场的关联性较大,但当前的国内游戏市场,由于游戏版号的审批,游戏市场增长前景出现了不确定性,这或许会使雷蛇的周边设备业务承压,延迟盈利时间。且2018年消费者整体的消费需求明显下滑,设备更换需求也将减弱,对公司有一定冲击。

虽然2018年上半年雷蛇的周边设备收入同比大幅增加,但相对应的,市场推广开支增加了1050万美元,导致销售开支大幅增长,亏损加大。换句话说,增长是用打广告换回来的。

其次,雷蛇将游戏手机作为新的变现模式,但该业务并不受市场欢迎。这不仅是因为当下的手机市场存量竞争,已有厂商竞争剧烈,此时切入手机赛道风险过高。其次,目前的智能手机已适用于市面上的绝大部分游戏,雷蛇的游戏手机势必和市面上的产品形成竞争,且短期内游戏手机的收入并不明显,但研发开支的投入会立即影响公司业绩。

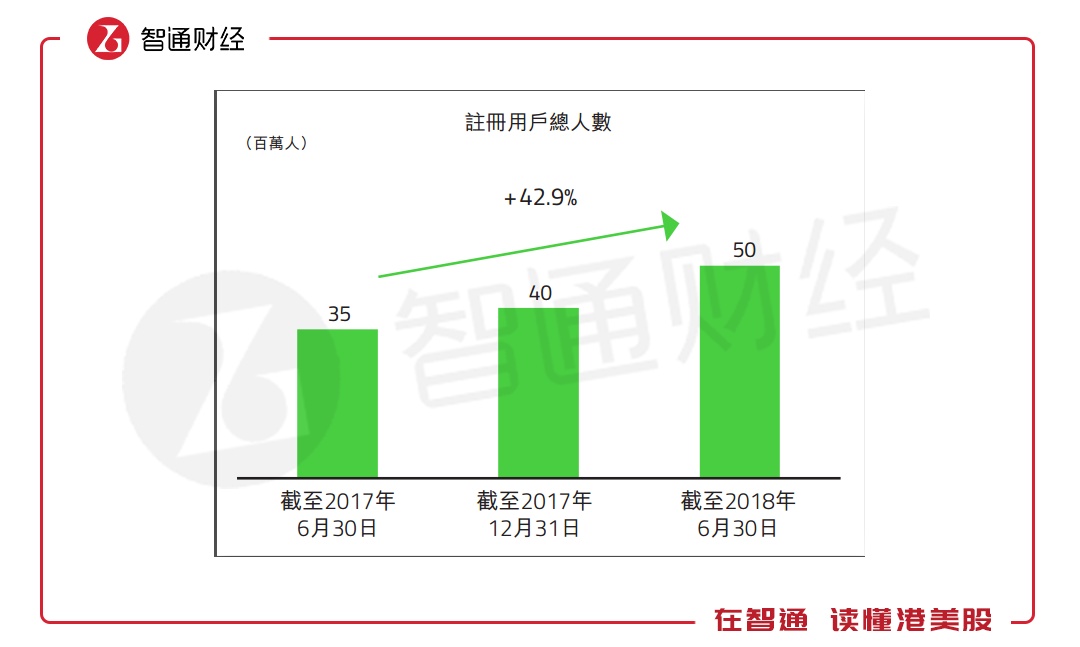

相对较为亮眼的莫过于公司收购MOL Global后搭建的支付系统及信贷服务生态系统,该业务的注册用户增长明显,从2017年6月30日的3500万人增至2018年6月30日的5000万人,复合增长率42.9%。但该业务当前的收入占比较小,2018年上半年仅有1700万美元,短期内对业绩影响不大。

图:来源于公司2018年上半年报

回购已成股价上涨的重要推手

由此能看出,雷蛇当前的基本面并未有太大变化,2018年下半年亏损加大是大概率事件,投资者应注意风险。

从另一个层面看,雷蛇的股价说是自己买上去的并不为过,比如2月12日,公司股价盘中跌超4%,最后以0.68%收盘,全天成交额3680万,而该公司在当天买入股票的金额高达2050万,买入股票金额占成交额的比例为55.7%,公司的回购成为了股价上升的重要推手。在雷蛇基本面未改变的情况下,若公司停止回购或市场反弹终结,那么股价回落的概率是极大的。

图:行情来源于富途证券

当然,公司并不可能一直回购下去,因为随着股价的上升,回购的成本会急剧增加。那么雷蛇会在什么价位终止回购呢?这或许可以参考公司刚开始出手回购时的价位。智通财经APP查阅发现,雷蛇刚回购时的价位是1.79港元每股,最高回购价1.91港元。

或许公司手中的可用资金也不允许。参考2018年上半年公司的现金及银行结余能发现,雷蛇在报告期内将大部分的资金用于定期存款及货币市场基金,而2017年底时,公司的大部分资金为现金状态。

2018年上半年时,现金仅9239.2万美元,截至目前,已在回购上花费超过2亿港元。若定期存款及货币市场基金的资金不能随意抽出,那么在保证公司正常经营的情况下,可用于回购的资金也已不多。

图:来源于公司2018年上半年报

比较有意思的是,截至目前,雷蛇的全部基石投资者还在深套中。IPO时,该公司引入5大基石投资者,其中,唐陈怀丹认购额为3.9亿港元,Davinia认购额为2.57亿港元,新加坡政府投资公司1.56亿港元,京基实业控股有限公司认购额1.56亿港元,利澳酒店董事长及世纪豪园(国际)发展有限公司的行政总裁吕强光认购额为2.34亿港元。

据招股书显示,基石投资者的禁售期为六个月,认购额以发售价3.47港元每股计算。但六个月过后,雷蛇的股价已跌至2.45港元每股,较认购价低近30%。若基石投资者未割肉退场,目前已在深套中。

但回到当下,在雷蛇基本面并未有所好转的情况下,回购已成为支撑公司股价上涨的主要推力,一旦市场回调或者公司终止回购,反弹或将终结,愿基石投资者的悲惨剧情不再上演。