本文来源微信公众号“克尔瑞地产研究”。

榜单解读

2019年1月,尽管各地政策在逐步放松,但在新房销售环节并没有体现出明显的效果。市场继续呈现较为低迷的走势,标杆企业在1月份推案量环比明显下滑,开盘去化率也维持在低位,导致TOP100房企销售规模较去年同期有所下滑,权益销售规模较去年同期下滑了8.6%,TOP3企业同比降幅更是接近30%。

当然,单纯根据一个月的市场走势还不能确定2019年的市场冷暖。预计2019年全国层面房地产政策面将以平稳为主,部分城市甚至将逐步放松调控。但对房企而言,对政策放松的效果不必过于乐观,保持谨慎和敬畏心态,顺应市场走势,积极推案和加大营销力度,回笼现金仍将是2019年房企的主要任务。

TOP100房企权益销售总量同比下降8.6%

2019年,百强房企销售延续了自去年三季度以来的增速放缓,市场表现继续全面下行。本月, TOP100房企销售规模较去年同期有所下滑,其中TOP50企业下滑幅度更为明显,权益销售规模较去年同期下滑了10.7%。与去年1季度的月均权益销售相比也较低。预计受到2月春节因素的影响,2019年1季度百强房企的整体销售仍将比较低迷。值得注意的是,TOP3房企本月的权益金额同比降幅均近30%。

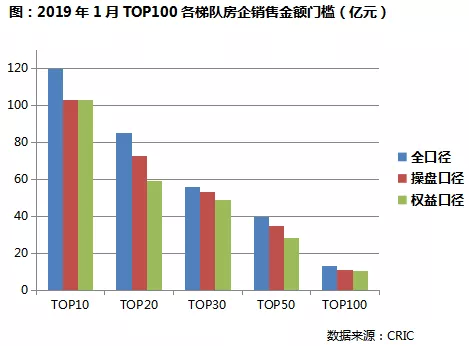

10亿进入百强、与去年基本持平

虽然在2018年企业集中度进一步提升,百强门槛在年末提升了43%。但是由于市场下行,2019年1月TOP100操盘金额入榜门槛11.1亿元,与去年同期基本持平。此外,本月TOP100房企权益金额入榜门槛为10.3亿元,与去年的10.2亿元基本持平。

超三成房企本月销售额同比下滑

在本月百强房企中有超3成房企的权益销售金额同比下滑。特别是在目前房企在售项目个数相比去年大幅提升的情况下,整体的销售表现仍不尽如人意。在这些房企中,有13家房企的权益销售金额降幅超30%,22家房企的降幅在30%以内。

虽然整体销售不尽如人意,但是仍然有一部分企业表现比较突出。如中海、新力、华发等。这些房企本月业绩同比上升的原因主要有以下几种:

部分企业把去年认购数据延迟到今年1月签约确认。

热点三四线城市余温,导致布局三四线城市为主的房企受益。

部分企业降价跑量,加快出清存量项目。

TOP30操盘能力强,TOP100资金实力大

近年来,房企之间的合作开发逐渐成为常态,各梯队房企在权益比例上有所差异。TOP30房企操盘能力较强,操盘金额与全口径金额比值较高。同时,TOP11-30作为2018年增长最为迅猛的两个梯队,房企整体权益比例在各梯队房企中相对较低,说明规模增长压力下,该梯队房企更倾向合作开发的模式。此外,TOP51-100房企权益金额与全口径金额比值较高,表明这个梯队房企合作项目相对较少,资金实力相对较强。

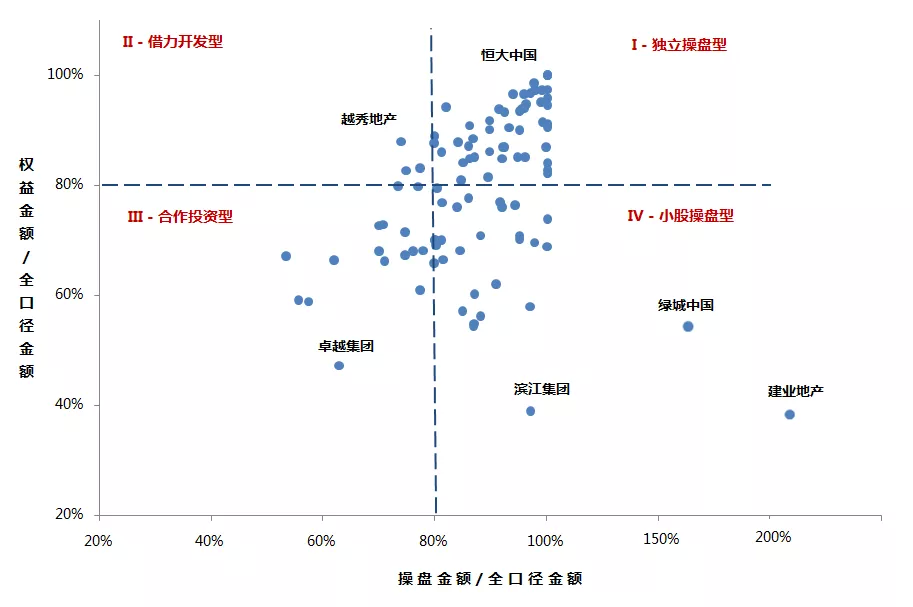

百强房企项目运作模式可分为四类

百强房企在操盘和权益的比例上,从下图可以看以归纳为四大类。

第一类、独立操盘型,百强房企主要集中在这一类。操盘比例和权益比例都在80%以上,且两个比例大致相当。这些企业大部分项目都为独立操盘或联合操盘,且权益比例较高,其中如恒大、敏捷等企业两个比例都接近或等于100%。

第二类、借力开发型,百强房企中此类房企稀少,特征为企业操盘比例较低、权益比例较高,如越秀。

第三类、合作投资型,百强中这类房企也较少,操盘和权益比例都比较低,项目的合作情况较多,典型的如卓越、新希望等。

第四类、小股操盘型,这类企业的操盘比例较高,权益比例相对较低,以小股操盘和代建等模式输出管理行为,提升企业的规模和利润。此类企业操盘能力较强,资金运用能力也较好。其中有种极端的情况是,流量比例远高于权益比例,一般为代建业务较多的企业,如绿城、建业等。

图:2019年1月TOP100房企操盘、权益口径与全口径金额比值散点图

数据来源:CRIC

(编辑:刘瑞)