本文来自微信公众号“Rick笔记”。原标题为“从行业龙头,看中西方发展模式差异—能源篇”。

中国选择的是中石油(601857)、中石化(600028),西方选择的是埃克森美孚(XOM.US)、雪佛龙(CVX.US)、英国石油(BP.US)、道达尔(TOT.US),我们挨个来看一下。

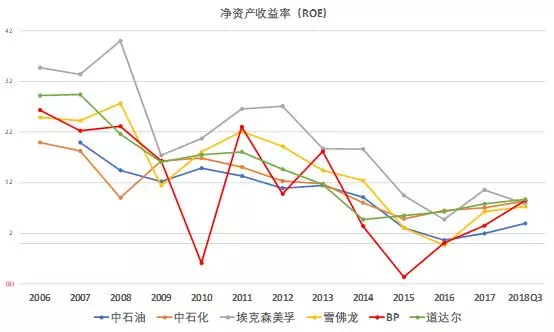

一、净资产收益率(ROE)

我们首先来看一下,能源类龙头企业,中西方的净资产收益率(ROE)。从下图可以看到,总体来说,能源类龙头企业的ROE变动,大趋势保持一致,自2008年以来整体上呈现下行趋势。结合油价来看,2008年7月,原油价格达到过去十多年的最高水平,迄今为止,一直没有被超越。

具体到企业层面,中石油和中石化,基本上轮流成为六家龙头中的ROE最低和次低。ROE表现最好的是埃克森美孚,其次是雪佛龙,BP的ROE波动较大。中国的能源巨头,净资产收益率与美国巨头存在差距。

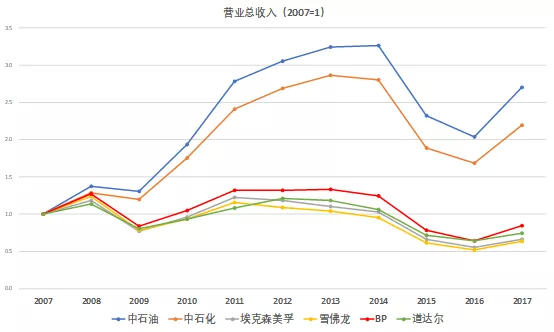

二、营业总收入

我们再来看一下,能源类龙头企业,中西方的营业总收入的趋势。为了便于比较,我们将2007年营收标准化为1,然后看后面年份的变动。

从下图可以看到,中西方能源龙头的营收变动,是完全不同的。2017年,中石油的营收是2007年的2.7倍,中石化是2.19倍,埃克森美孚是66%,雪佛龙是64%,BP是84%,道达尔是75%。

也就意味着,过去十年,中国能源巨头的营收规模快速扩张,而西方能源龙头的营收在萎缩。而且从营收的绝对规模上看,中石油、中石化也完全超过了西方巨头,这与过去十年中国经济增速,显著高于西方是相吻合的。

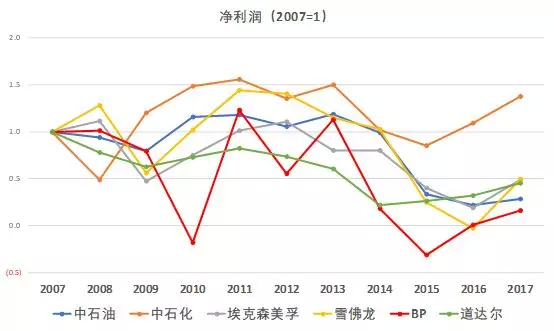

三、净利润

看完了营收,我们再来看看能源类龙头企业,中西方的净利润的趋势。为了便于比较,我们将2007年净利润标准化为1,然后看后面年份的变动。

从下图可以看到,中石化的利润走势,是完全不同的,主要原因是中石化包含很大一块下游的炼化,这块的利润比较稳定。从上游的开采来看,中西方能源龙头的净利润都明显下降。

2017年,中石油的营收是2007年的29%,中石化是1.37倍,埃克森美孚是49%,雪佛龙是49%,BP是16%,道达尔是45%。

中石油的净利润表现,明显差于营收,而西方巨头的净利润波动,与营收的变动趋势基本是一致。反映出中石油的营收质量,比较差。

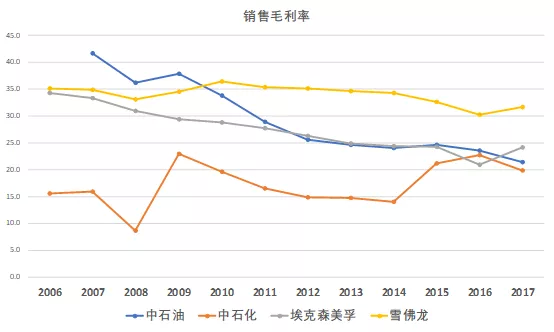

四、销售毛利率

销售毛利率反映了企业销售收入的利润含量。毛利率越高,说明了企业所提供的产品越高端,也说明了企业可用于研发和提升品牌知名度的空间有多大。

从下图可以看到,中石油的销售毛利率的降幅最大,由2007年的41.67%降至2017年的21.41%,基本上腰斩。埃克森美孚也出现下降,由2006年的34.32%降至2017年的24.13%,雪佛龙保持平稳,由2006年的35.14%,小幅降至2017年的31.63%。

销售毛利率的锐降,可以部分解释,为什么中石油的营收大幅扩张,而净利润却快速萎缩。

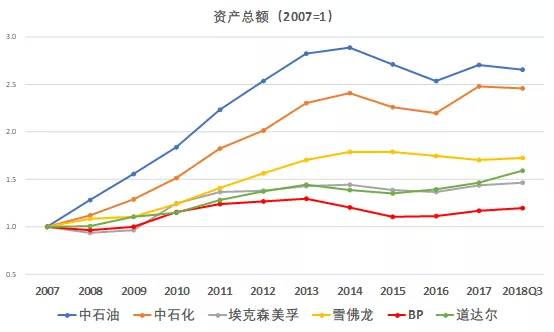

五、资产总额

最后我们来看一下各龙头的资产总额变化。为了便于比较,我们将2007年资产总额标准化为1,然后看后面年份的变动。

可以看到,自2007年之后,中石油和中石化的资产膨胀最快,2017年,中石油的资产规模是2007年的2.65倍,中石化是2.46倍,埃克森美孚是1.46倍,雪佛龙是1.72倍,BP是1.2倍,道达尔是1.59倍。

综上所述,我们简单勾勒出,中西方能源巨头过去十年的发展轨迹。过去十年间,中国的中石油、中石化的资产规模快速膨胀,与之伴随的是营业收入的快速提高,这与中国的名义GDP高增速和宏观杠杆率快速提升,是相吻合的。

但是与营收的高增长截然相反的,是净利润的大幅走低,尤其是中石油。净利润走低的背后,是中石油销售毛利率的腰斩,这就使得中国的能源巨头的盈利质量不是很好,净资产收益率(ROE)表现不佳,这也与中国经济大而不强基本上匹配。

笔者大概看了一下中石油的利润表,利润表现不佳的主因是营业支出太高,而营业支出太高的主因是原油采购的支出太高,这也许与原油定价权在西方巨头手中有直接关系。

我们试图从行业巨头的财报比较中,来窥探中西方发展模式的差异,其他主要行业的比较,也将陆续推出。

(编辑:林雅芸)