腾讯音乐(TME.US)刚在纽交所上市,港交所也迎来一个音乐企业。

据智通财经APP获悉,1月25日,库克音乐向港交所递交了IPO招股说明书,申请港股主板上市,海通国际为独家保荐人。

事实上,库克音乐并非第一次接触资本市场,早在2016年8月4日,该公司便在新三板上市。但考虑到未来业务的发展需接触国际市场,2017年11月20日,从新三板除牌。经过一年多的发展之后,终于下定决心投入香港的怀抱。

三大产品开发B端客户

虽然都是和音乐打交道,但库克音乐与腾讯音乐有很大差别。其一是腾讯音乐主要针对流行性音乐,而库克音乐的落脚点是非流行音乐,包括经典音乐、爵士乐、交响乐、民族音乐及轻音乐;

其二,腾讯音乐面对的是C端客户,积累大量用户后进行变现,而库克音乐根据非流行音乐的特点,主要面对B端客户。

在招股书中,库克音乐是这样定义自己的:“以音乐版权为核心,致力于通过互联网及智能音乐硬件推广经典音乐的技术公司。”简单了说,该公司主要有两大业务,非流行音乐订阅及版权授权业务,以及智能教育业务。

而两大业务衍生三大产品,首先是非流行音乐订阅及版权转授,机构订阅用户每年2000元人民币可看音频曲目,每年1000元可看有声读物,每年3000元可看数字戏剧表演,每年3500元可看长视频,均支持同时用户在线。而个人订阅用户每月30元人民币。

其次是智能音乐设备,销售价格介乎每台2.5万至3.5万元人民币之间;最后是智能音乐教育服务,包括Kukey智能钢琴、智能教学系统、钢琴配件。

该公司主要通过网站及应用程序向大学及学院提供订阅服务,与此同时向教育机构出售智能音乐设备和智能音乐教育服务。库克音乐表示,2015-2018年,分别有364、394、423、448所大学及学院订阅了公司的网站及移动应用程序,而订购的公共图书馆数量则分别为251、259、288及298所,订阅机构数量逐年稳步增长。

与此同时,截至2018年9月30日止,库克音乐约有34万个活跃个人用户,包括非付费用户。此外,全国310个教育机构正在使用公司的智能钢琴及智能教学系统。

三年业绩稳步增长

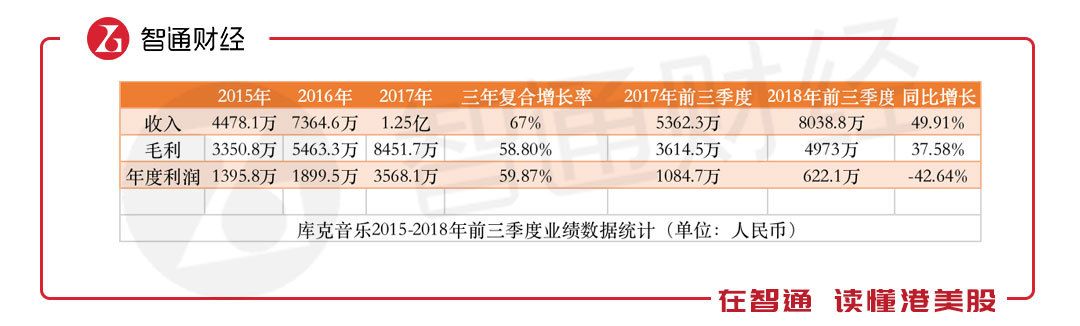

得益于订阅机构的增多以及教育机构对公司产品的采购,2015-2017年,库克音乐的业绩稳步提升,收入由4478.1万增至1.25亿,三年复合增长率67%,年度利润由1395.8万增至3568.1万元,复合增长率59.87%。

而在2018年前三季度,该公司的收入增速下滑至49.91%,年度利润则下滑42.64%。收入增速下滑的主要原因,是永久版权转授业务的收入同比减少454.3万元收入,即开通永久版权授权的客户减少了。与此同时订阅服务收入停止增长。

但公司业务季节性较强,第四季度收入或有所提升。智通财经APP发现,2018年第四季度,除大学及公共图书馆等订阅机构数量增加外,该公司还卖出了32台智能音乐设备、4936架Kukey智能钢琴及443个智能教学系统。

而年度利润的下滑,则是由于一般行政开支的翻倍。上市开支、员工薪金福利的增长以及其他折旧摊销的上升,导致了一般行政开支的大幅增长。若剔除上市开支865.1万元,2018年前三季度的利润则同比增长37.1%。鉴于第四季度是旺季,若剔除上市开支,该公司业绩保持2017年的增长势头应该问题不大。

腾讯音乐、网易云均是客户

业绩的稳步增长,离不开公司业务的协同性,虽然C端付费用户较少,但转战B端后,机构订阅数量稳步增长。而订阅的机构,成为了销售智能音乐设备和智能音乐教育服务的潜在客户,在一定程度上,属于用户的二次变现,2018年前三季度,该两大产品的收入占公司总收入的比例近30%。

由此来看,音乐仍是公司的核心。在考虑腾讯音乐这样的主流音乐平台时,版权费用一直占据着成本的大头,库克音乐也是如此,2015-2017年,内容相关的成本占公司总销售成本的比例分别为50.8%、46.6%、26.4%,内容成本逐年下降,但占比仍不小。

市场中部分解读认为库克音乐会受到腾讯音乐等头部流媒体平台的挤压,但在笔者看来,二者目前确实不在同一条赛道之中,库克音乐的基因是非主流音乐,该公司直接向中国主要的电信运营商及腾讯音乐、网易云音乐、阿里音乐提供版权转授服务,即音乐巨头是库克音乐的直接客户,2018年前三季度,版权转授业务收入占比24.6%。

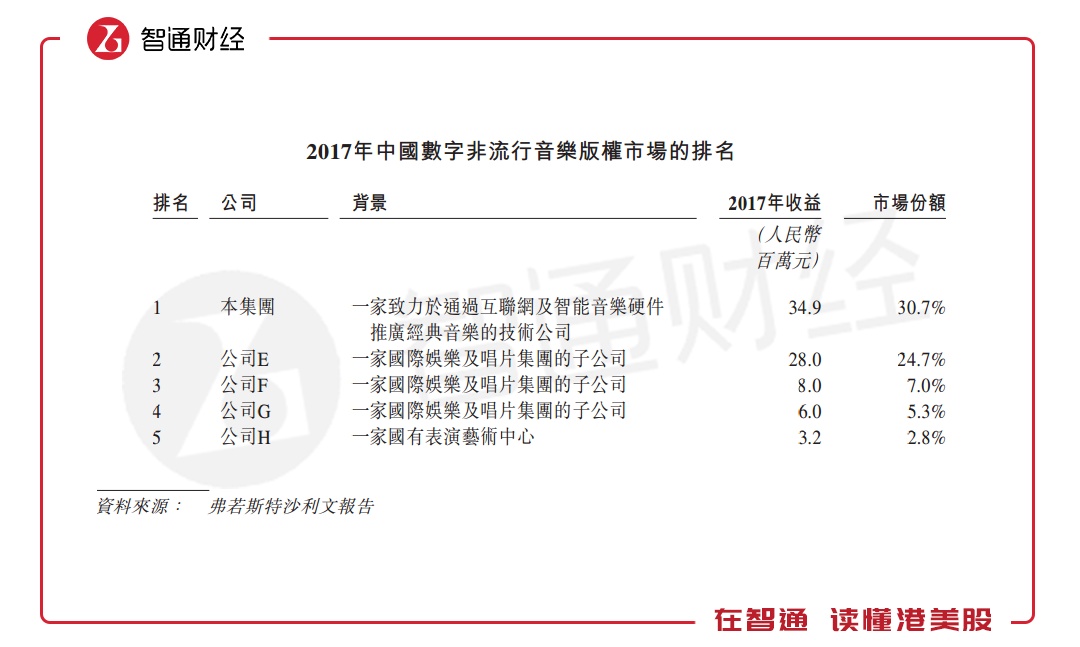

由于非主流音乐的小众化,对于巨头来说,“食之无味,弃之可惜”,因此,不直接购买版权,从库克音乐处购买版权授权更为划算。2017年,以收入计算,库克音乐以30.7%的市场份额领先国内的非流行音乐市场,但第二名以24.7%的市场份额穷追不舍。

除此之外,库克音乐还面临着应收账款周期过长的掣肘。智通财经APP发现,截至2018年9月30日时,该公司版权转授及智能音乐教育业务的应收账款天数高达473及782天,而超过90%的应付账款需在180天内支付。回款速度过慢,降低了公司的扩张速度。

但短期来看,库克音乐的确定性强,B端的盈利模式得到验证,随着大学及学院、公共图书馆数量的稳步提升,订阅收入、智能教学系统收入均持续增长。若上市估值合适,可作关注。