本文来自微信公众号“中金点睛”,作者吴越。

我们预计2019年中国广告市场将实现8-10%的同比增长,主要考虑到广告市场增速与名义GDP增速高度相关(中金宏观团队预计2019年名义GDP在基准情况下将同比增长+8.4%)。预计线上广告(算入电商广告)将保持高速增长,在2019年预计同比增长27%,广告市场的线上渗透率将达到79%(对比2017年的58%),主要受到行业龙头字节跳动、腾讯和拼多多的驱动。

预计中国广告市场将保持增长,但一定程度上受到宏观影响

快消、3C、汽车、房地产等行业的部分广告主宏观压力下或缩减广告预算,而互联网/电商等行业仍增长强劲,仍可为整体广告行业的增长提供支撑,由此预计广告平台之间随广告主优势行业不同、分化会更严重:一方面传统线下广告平台将进一步萎缩、互联网广告持续兴起,另一方面对传统行业广告主(汽车、房地产、快消等受宏观影响较大的行业)依赖度较高的平台(如视频广告等)会面临更大的宏观风险,而如字节跳动、朋友圈等更多依赖新经济广告主(如互联网、电商等)的平台更有可能保持强劲的增长。

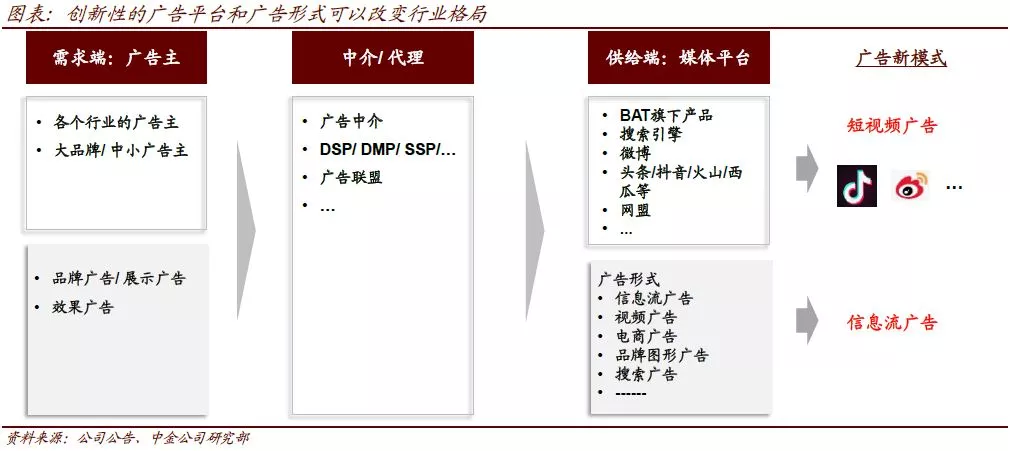

大流量平台推出的新广告形式能够有效吸引甚至增加广告主的预算,而拥有相似广告形式的其他既有平台也可能受益

如微博早在2012年就推出了信息流广告的形式,但是直到微信朋友圈推出信息流广告的约一年后(2015年),信息流广告才对微博的收入有明显的贡献(2012-2014年信息流广告收入贡献不足30%,2015年达到45-50%)。一般情况下,广告主由于决策周期的问题,其广告预算会在大流量平台推出新广告形式的6-12个月后发生明显倾斜。我们预计随着抖音的发展和变现,短视频广告将成为下一个潮流,既有的拥有短视频广告的平台也可能因此受益。

我们预计搜索广告仍将保持稳健的增速,尽管其流量的增长可能停滞

搜索广告因其精准性(用户主动搜索关键词)通常能为广告主带来较好的ROI,宏观下行时相比于其他传统广告形式,搜索广告的抗跌性也更强。我们预计中国搜索广告体量在2019年将同比增长11%,而百度的广告收入(搜索+信息流)将同比增长12%(其中纯搜索增长2%)。