本文来自微信公众号“雪涛宏观笔记”

当前海外市场的利空重新酝酿,工业和科技互联网的财报时间集中在未来两周,这些企业盈利受全球经济周期和半导体周期回落的影响较大。此外美国引渡华为前CFO和中美月底谈判前的不确定性,美联储月底的议息会议也增加了市场的短期风险。我们认为美股的下跌修复接近尾声,未来风险在于货币政策宽松不达预期以及业绩下行超预期,对美股市场转向谨慎。

进入19年,美国市场持续risk-on有两个主要原因:一是联储缩表态度转变后,市场对流动性收缩的预期开始反转;二是中美经贸问题谈判整体向着积极达成协议的方向发展。未来将是流动性放松预期(超跌修复)和业绩下行间的博弈。早先出来的美股金融银行板块的业绩受益于减税和息差走阔,也给了市场鼓舞。

但当前海外市场的利空重新酝酿,工业和科技互联网的财报时间集中在未来两周,这些企业盈利受全球经济周期和半导体周期回落的影响较大。此外美国引渡华为前CFO和中美月底谈判前的不确定性,美联储月底的议息会议也增加了市场的短期风险。我们认为美股的下跌修复接近尾声,未来风险在于货币政策宽松不达预期以及业绩下行超预期,对美股市场转向谨慎。

一、风险偏好未来可能下挫

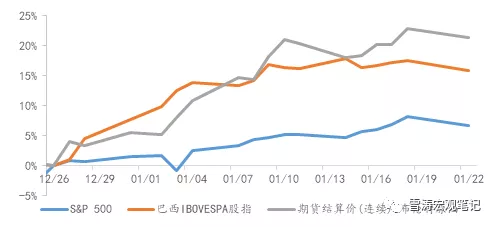

进入2019年,海外风险资产开启了一波反弹。美股从12月24日低位2351点反弹了11.9%,涨到了2632点,布伦特和WTI分别上涨了21.9%和24.6%。对风险偏好最敏感的巴西和阿根廷股市,以美元计价都分别上涨了16%左右。

图1:标普500指数、巴西股指和布伦特原油期货结算价累计涨跌幅(基期=2018-12-26)

资料来源:Bloomberg,天风证券研究所

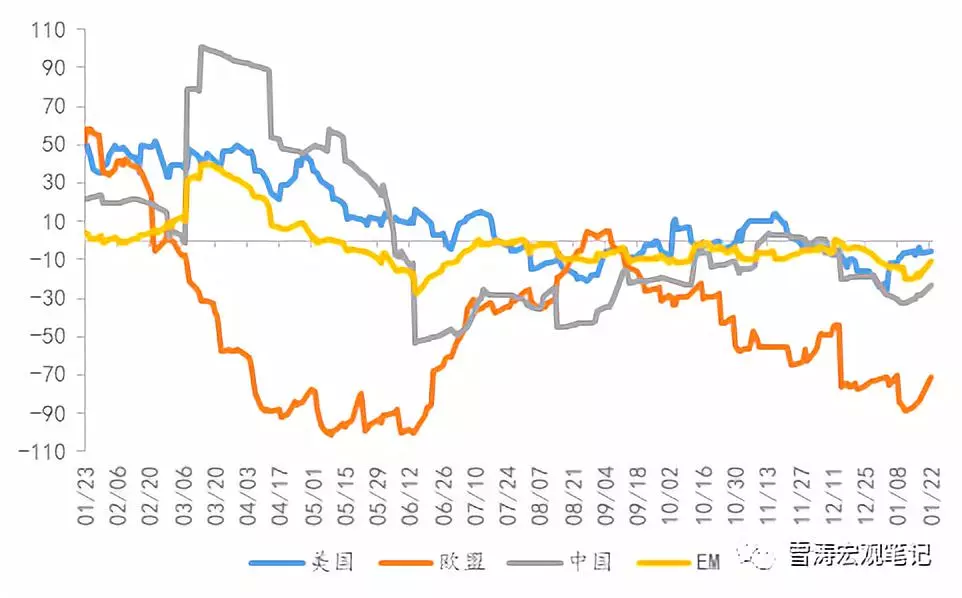

但这一个月里,主要经济体的基本面并没有出现趋势性的变化:花旗经济意外指数虽然有小幅回升,仍然持续低于0。

图2:美国、欧元区、中国、新兴市场近一年花旗经济意外指数

资料来源:Bloomberg,天风证券研究所

主导市场变化的主要是风险偏好:第一,鲍威尔在一月初美国经济学年会上修改了对缩表的措辞:“联储在仔细倾听市场对风险的担忧,若缩表的确是扰动市场的主因,不会犹豫去调整缩表”。

第二,去年12月初的布宜诺斯艾利斯领导人会面之后,1月7日在北京举行的中美经贸问题副部级磋商和1月30日将在华盛顿举行的经贸问题磋商显示出中美经贸问题有达成协议的可能,市场据此认为中美贸易摩擦大概率阶段性缓和。

以金融板块为例,18年Q1/2/3季度利润增速分别达到28%/25%/35%,但KBW银行股指数全年下跌20.3%。而四季度富国银行和摩根斯丹利收入不及预期,但股价却普遍上涨。

然而这种risk-on的情绪或许无法持续太久。

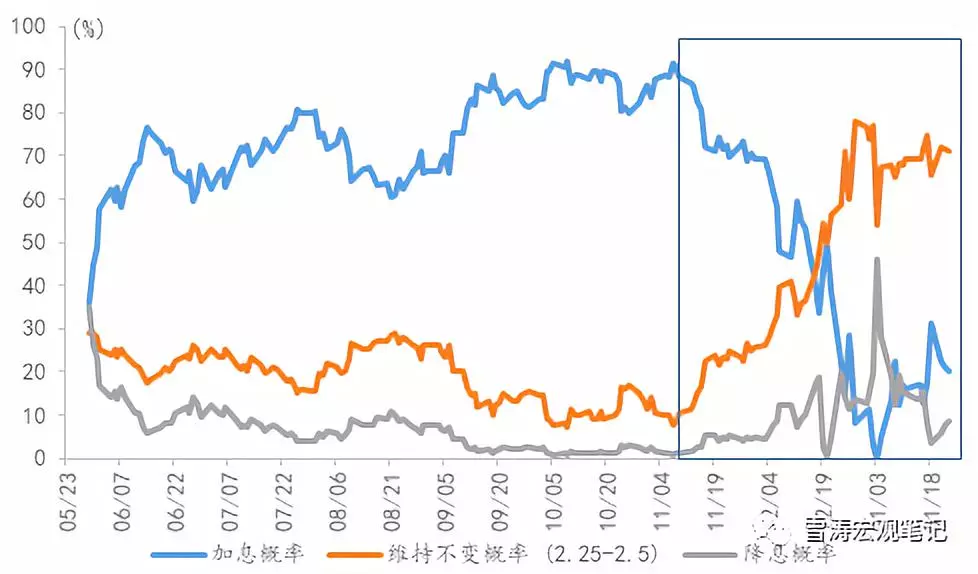

一方面,市场对美联储货币政策鸽派预期过于激进。

近期的数据并未显示美国经济出现多大的问题,但市场太快得把经济疲软计入资产价格,美债收益率一度下到2.55%,市场甚至预期今年内降息一次。尽管近期乐观情绪发酵令美债回升至2.8%,但市场对今年加息1次预期仅为20%。

从美联储近期表态来看,大部分FOMC有投票权的委员仍是基于今年加息两次的情况下偏鸽,并没有否认会继续加息缩表,若在上半年经济数据仍有一定韧性,货币政策可能超越市场预期。如埃文斯(Charles L. Evans)提到,2019年加息两次的预期完全合情合理,但加息次数也可能少于两次”(1.17);罗森格伦:“如果预期的更好的经济结果是正确的,那么美联储12月会议上提出的2019年两次加息可能是正确的(1.10)。”

图3:市场预期明年加息一次概率为20.4%

资料来源:Bloomberg,天风证券研究所

表1:今年有FOMC投票权的票委近两个月货币政策态度一览

资料来源:Bloomberg,天风证券研究所

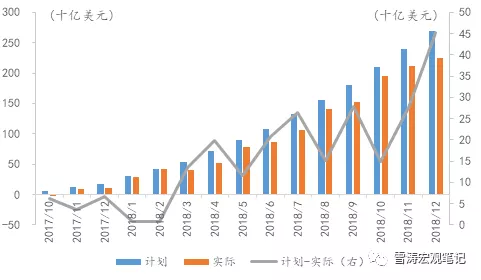

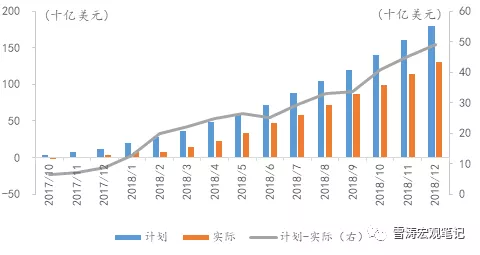

美联储的缩表政策始于2017年10月,国债和MBS每月缩减上限分别为60亿美元和40亿美元,上限每三个月分别增加60亿美元和40亿美元,直到分别达到300亿和200亿美元上限。截止目前,美联储的缩表进度分别相对于计划滞后452.9亿、489.6亿美元,累计实际减持占计划的83.2%和73%,资产负债表规模回归到2014年1月的水平。

1920年以来,美联储共计6次缩表,时间持续1~2年,规模2%~15%,由于本轮缩表开启前美联储资产负债表扩张达史无前例的五倍(0.9万亿到4.5万亿美元),联储官员预计缩减规模也远超历史水平达30%~60%,并预计在2022年底结束(旧金山联储行长的约翰·威廉姆斯,2017)。

从历史的角度,缩表的退出往往伴随着经济的下滑和金融市场的崩溃。以1920年和1978年为例。由于缩表周期对经济的冲击过于明显,美联储在开始缩表后一年转回扩表操作。以1930年和2000年为例,由于资产价格的迅速崩盘,美联储被迫向市场提供紧急流动性后及时退出缩表。因此,最近的金融市场波动和美国经济数据下滑已经让市场开始预期美联储提前结束缩表计划的行动。若MBS减持放缓,将一定程度遏制飞速上涨的美国按揭利率,从而边际上支撑房地产市场和经济。若国债缩表放缓,则美债长端利率下行的阻力减轻,美股估值的压力减小。

图4:美联储缩表进度:美国国债规模

资料来源:Bloomberg,天风证券研究所

图5:美联储缩表进度:MBS规模

资料来源:Bloomberg,天风证券研究所

另一方面,市场情绪还有进入避险状态的可能。例如,据媒体报道,美方将在近期通知加方就华为前CFO案正式提出引渡请求,历史上看,高达九成经法院审理的引渡要求最终都会获准。卑诗省法庭暂定的此案上庭时间为2月6日,加拿大还有30天时间决定是否批准引渡,按照推算,3月2日将是加拿大法院最终裁决是否引渡的日子,而3月2日,也是中美贸易战90天“停火期”的终点。以此看,如果该事件被作为中美贸易谈判的一部分,预计中美贸易谈判仍有反复的可能。

其他可能影响市场情绪的包括英国协议退欧的不确定性、美国联邦政府继续关门、美欧贸易摩擦加剧等。部分政府关闭将对1季度美国经济形成直接拖累,参考2013年政府关门16天导致GDP降低了20亿美元到60亿美元,本次35天的停摆约降低40亿~120亿美元,季度GDP下降0.3~0.4%。美欧间贸易摩擦除了直接降低风险偏好外,作为反击,欧盟可能寻求对美国科技公司的制裁,如最近对Google的五千万欧元罚款也利空美国信息科技板块。

注1:《渥太华公民报》曾公布过一组数据:1999年到2014年间,加拿大收到超过1500份引渡请求,90%的请求来自美国,所有请求中只有5份被驳回。

二、业绩仍有下行压力,市场一致预期偏高

除了风险偏好修复之外,四季度业绩超预期和前瞻指引上调是促使美股反弹的两个原因。2018年,受益于税改和相应的回购,SP500 EPS增速市场预期为21.8%。随着财政刺激的边际减弱,短周期的见顶回落,美国企业盈利将在2019年下滑,我们认为市场对2019年SP500 EPS增速10.6%的一致预期偏高。

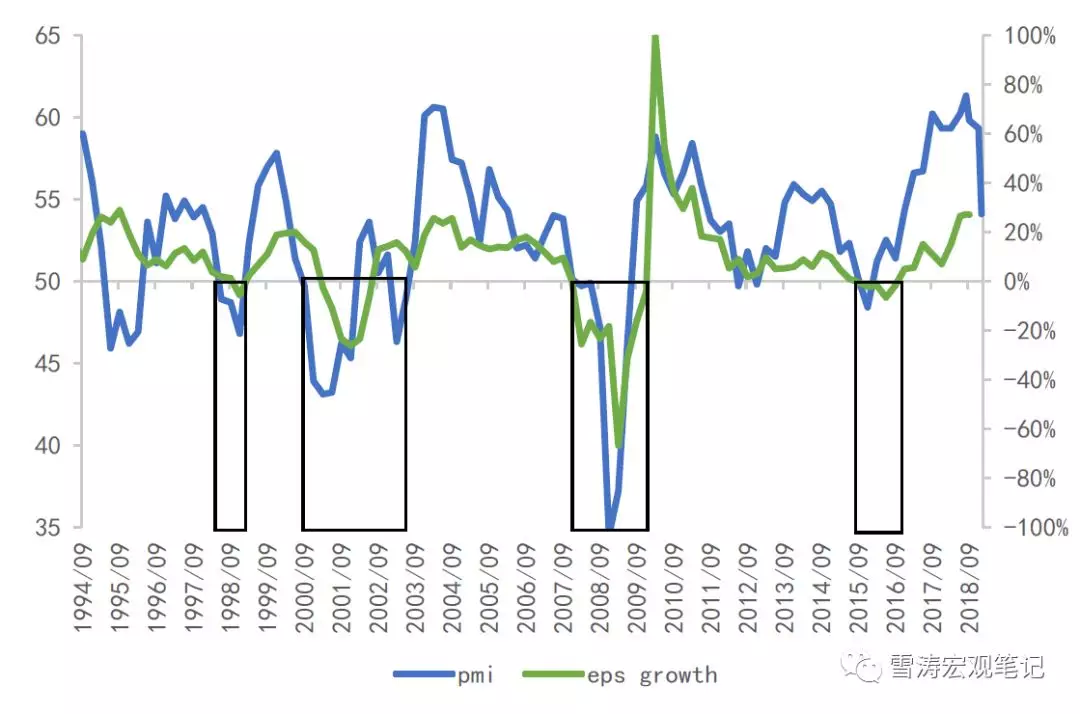

美国1月PMI指数从12月59.3大幅下滑到54.1,19年美股业绩存在负增长的风险。一般而言,美国制造业PMI领先美股EPS增速1~2个季度,且PMI低于50时,EPS大概率会负增长。

图6:PMI是EPS增速(右轴)的领先指标,且低于50时,EPS大概率会负增长

资料来源:Bloomberg,天风证券研究所

*2010/3月EPS增速做了outlier处理

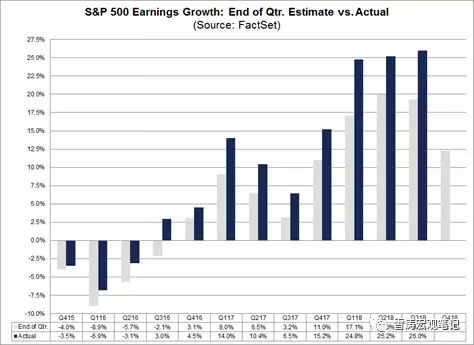

从目前部分公司的财报盈利看,业绩超预期主要的原因是18年Q4提前下调了前瞻指引。在较低的盈利/收入预期下,这些公司的股价超跌得以修复。

图7:美股公司的盈利预期管理良好

资料来源:FACTSET,天风证券研究所

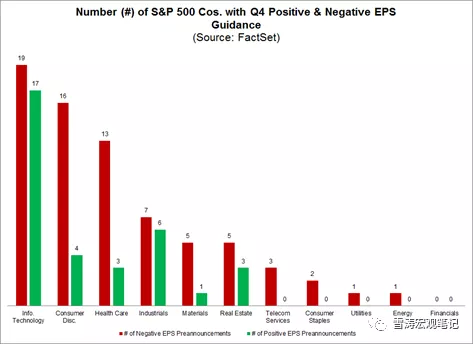

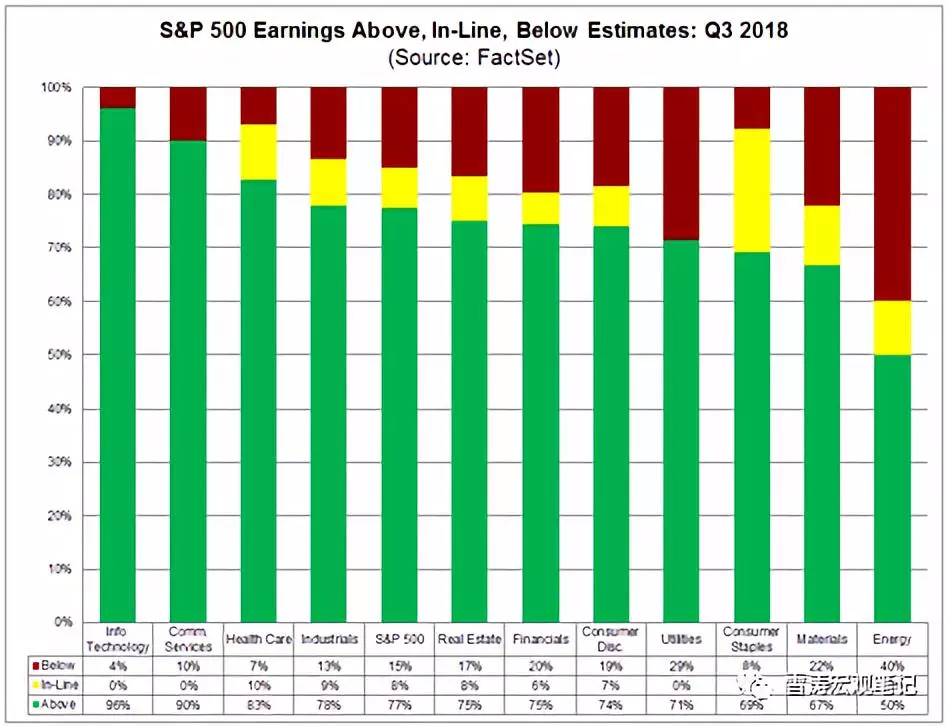

但在低基数的情况下,四季报EPS低于预期的公司比例相比三季报明显偏多,尤其是信息科技和可选消费板块(对比后两图)。

图8:预报四季度财报的公司业绩多数低于预期

资料来源:FACTSET,天风证券研究所

图9:三季度财报的公司业绩普遍超预期

资料来源:FACTSET,天风证券研究所

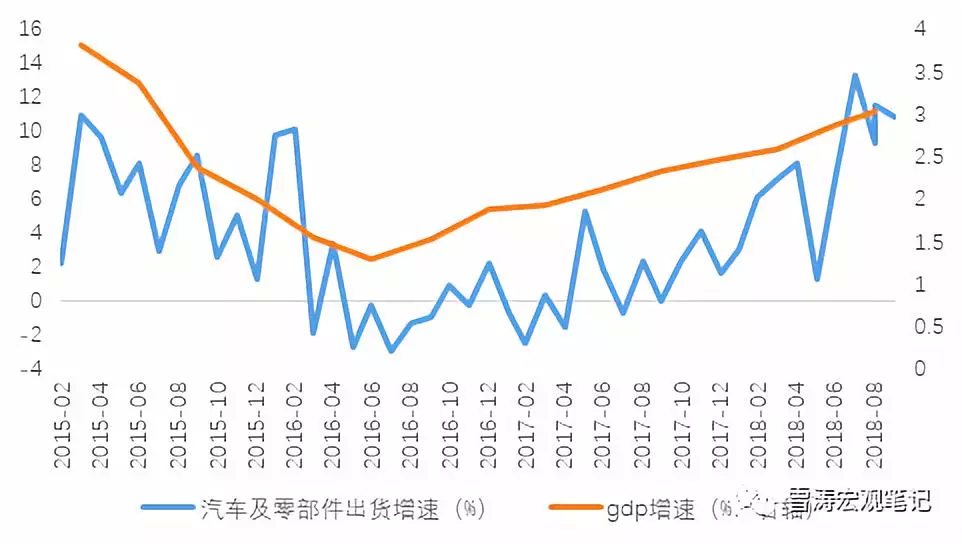

其次,在全球宏观下行的背景下,部分公司逆势上调一季度和全年的业绩预期的决定可能过于乐观。如美国汽车制造巨头通用汽车(GM)预计,2019全年的经调整后EPS会涨至6.50-7美元区间,超过了华尔街的平均预期5.92美元。业绩上调的原因主要由于在中国销售强劲和北美市场对卡车及多功能休旅车SUV等车型的需求高涨。但我们认为,2018年是美国汽车销售的周期顶峰,且中国地区汽车销售周期与房地产销售周期一致,19年增速将进入负区间。因此,公司对美国和中国区全年汽车销售基本持平于2018年的底层假设过于激进。

图10:美国汽车及零部件出货量 vs美国GDP: 2018年或是美国汽车小周期顶峰

资料来源:Bloomberg,天风证券研究所

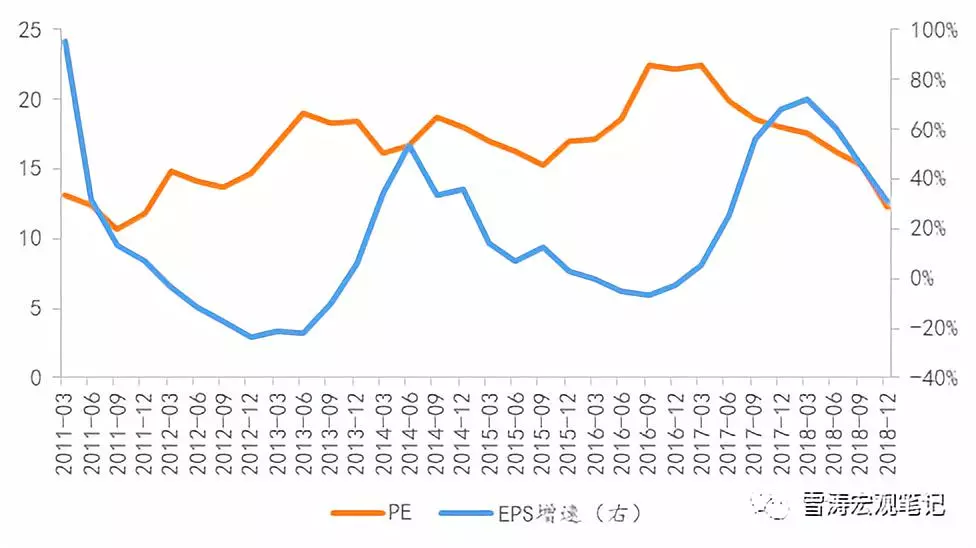

半导体板块业绩仍存下行风险,市场和公司对业绩见底预期可能过于乐观。TI(德州仪器)、台积电等公司公布的前瞻指引认为只需2个季度业绩即能见底,供需在下半年将改善。但从1990年到现在,半导体板块已经经历了7次周期,现在是第8次。每个周期平均历时15个季度,上行周期通常9个季度,下行周期通常6个季度。从2016Q2半导体行业EPS开始上行计算,这一轮周期已经历了10-11个季度,距离下行结束还差平均4个季度。

图11:SP500 半导体行业PE和EPS增速(近12个月)

资料来源:Bloomberg,天风证券研究所

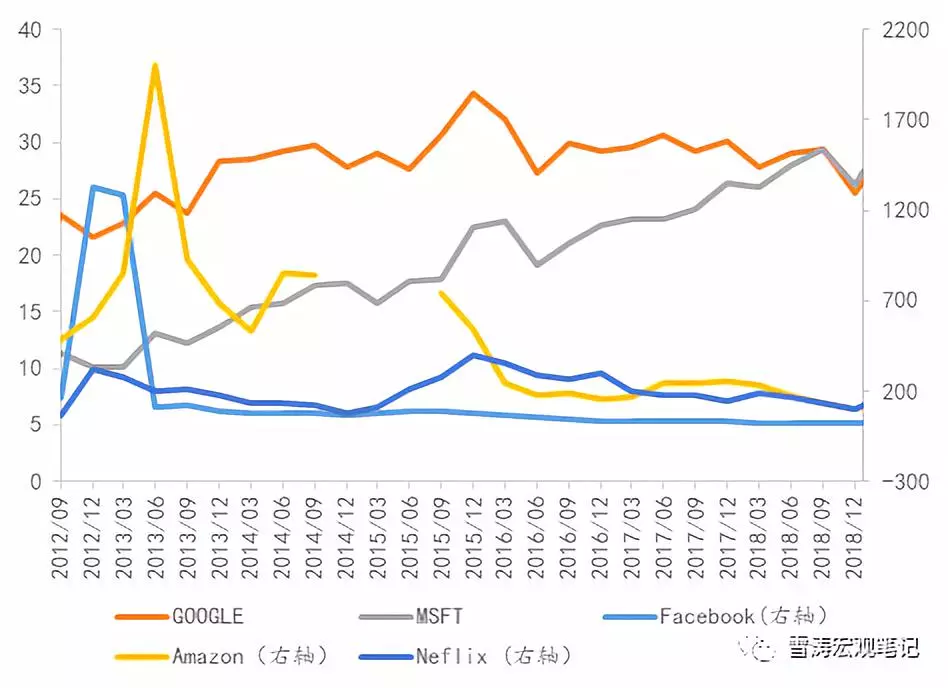

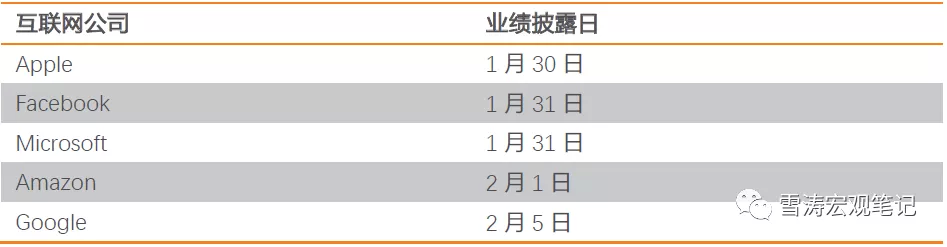

此外,还未公布财报的互联网巨头业绩可能继续下修。FANMG中,目前只有Netflix披露了四季报,其四季度营收、净利润分别为41.9亿美元,同比增长27.4%,但不及市场预期(42.1亿),净利润为1.34亿美元,较去年同期的1.86亿美元下滑28%。未来两周内,剩余巨头的业绩将公布。中期看,移动互联网的流量红利告罄已成趋势,互联网巨头的用户数增长放缓,公司收入的增长需要倚靠强大的变现和提升单位用户价值的能力,涨价对流量收入可能产生明显拉动,但也会拖累互联网付费用户的增长。

图12:Amazon 、Neflix 和Facebook 估值处于历史低位

资料来源:Bloomberg,天风证券研究所

附表1:各互联网公司业绩披露时间

资料来源:Bloomberg,天风证券研究所

鉴于风险偏好近期有反转可能,随着美国经济下滑,美股业绩仍有下滑空间,我们提示美股2月风险。建议对半导体板块的反弹获利了结,低配业绩预期过于乐观的工业、可选消费板块。

风险提示

货币政策不确定性;中美贸易摩擦不确定性