【兴业证券海外新能源】

分析师:刘小明

福莱特玻璃2016年中期业绩点评

上半年净利润同比大幅攀升,符合预期。上半年公司实现营业收入人民币15.22百万元(单位同下),同比增长1.6%(2015年上半年:14.98亿元);实现归属股东净利润3.31亿元,同比增长71%(2015年上半年:1.94亿元);EPS为18.41分,同比增长28%(2015年:14.36分)。公司派发中期股息每股5.5分,分红率约30%,超出市场预期。

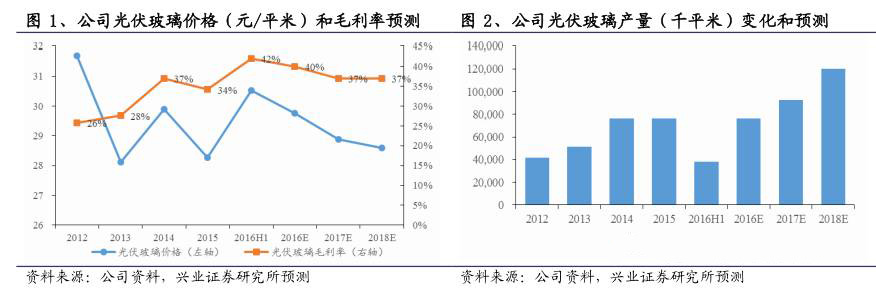

公司上半年光伏玻璃业务实现满产满销,唯受限于产能营业收入未能大幅增长;但由于原材料和能源价格的下降以及光伏玻璃ASP的上升,公司毛利率得以大幅提升8.7个百分点至36.8%,同时净利润率也得以大幅提升。公司半年业绩完全符合我们之前首次覆盖报告中的预期。

光伏玻璃业务业绩靓丽,积极产能扩充。受益于上半年中国市场的下游光伏抢装行情,上半年光伏玻璃供不应求,价格持续上涨,累计上涨幅度达到10%左右,加之公司的原材料和能源(主要是天然气)价格下降,使得公司光伏玻璃业务毛利率同比上升达到42%。但受限于产能,公司上半年纵然实现了满产满销,光伏玻璃营收只同比增长了1.2%至1,157百万元人民币。

为解决产能瓶颈,公司目前在积极扩充光伏玻璃产能,预计将在2017年四季度投产1,000吨/日的光伏玻璃生产线,以及2018年中投产越南800吨/日生产线(有可能将此生产线提升至900吨/日)。

光伏玻璃价格近期大幅下调的可能性不大。我们认为光伏玻璃在近期大幅度下滑(超过10%)的可能性不大,主要是基于以下几点:第一,三季度的光伏装机淡季行将结束,但光伏玻璃的市场售价只是出现了轻微下降(2%以内),预计随着四季度到来,光伏企业陆续获得第六批补贴基金,四季度下游需求有望回升;第二,光伏玻璃市场竞争格局完全不同于组件市场,前两大厂商市场份额占比超过一半以上,价格战的概率不大;第三,光伏玻璃价格只占组件成本的3-5%,大幅压低光伏玻璃采购价对于组件商的边际毛利贡献微乎其微;第四,信义光能和公司的毛利率远高于同行业竞争对手毛利率,因此竞争对手并没有把握和动力发起价格战。

另外,公司的光伏玻璃有接近一半为外销往日本以及其他海外国家,以日本为例,公司的客户(如Sun Frontier)对价格不敏感而追求质量稳定,合同为三个月一签,有利于维持公司光伏玻璃价格的稳定。但进入2017年下半年,随着公司和信义光能在安徽的新生产线投产,预计产能或会轻微过剩,我们届时价格或会有压力。

兴业证券的观点:福莱特玻璃是全球第二大的光伏玻璃生产商,也是从市场竞争中成长的、以产品质量著称的光伏玻璃领军企业。公司受益于全球以及中国光伏市场的快速发展以及良性健康的市场竞争格局,盈利能力得到提升,且预计可以较稳定维持。

公司正在积极扩充光伏玻璃和建筑玻璃产能,充分享受行业发展红利。我们维持此前盈利预测不变,即2016-2018年营业收入分别为30.39亿、35.71亿和43.66亿,归属股东净利润分别为5.19亿、5.63亿和7.09亿元,EPS分别为0.29、0.31和0.39元。同时我们维持公司买入评级和目标价2.23港元不变。

风险提示:光伏玻璃价格出现超预期下跌,产能扩充进度不及预期。

业绩会现场问答纪要

Q1:光伏玻璃的市场价格最近开始下跌,请问公司光伏玻璃出厂价格走势以及库存水平?全年的出货量指引?

A1:以往光伏玻璃是上半年淡季,但今年上半年是旺季。上半年光伏玻璃价格上升,幅度在10%左右。进入第三季度,公司注意到目前市场光伏玻璃的价格有所调整,公司的出厂价格上周开始略有调整,但幅度很小,基本不影响业绩,预计四季度仍然可以维持目前水平,对价格走势比较看好。展望全年,公司预计光伏玻璃生产成本保持基本稳定略微下降,销售价格预计全年能保持上半年稳定的水平。目前调整幅度非常小,而且只是部分客户。

公司目前订单满负荷,与产能也保持一致。库存水平周转天数在43天左右,全年也比较稳健。

Q2:光伏玻璃外销和内销ASP上半年的涨幅是否有所差别?

A2:公司产品外销客户三个月左右定价一次,对价格不太敏感;国内客户一个月甚至一周调整一次。所以上半年外销客户ASP价格上涨不大(也有部分体现在汇兑损益里),内销ASP的上升比较明显,大概在10%左右。目前外销价格没有调整,内销价格出现了微调,而且也只是部分客户的价格出现调整。

Q3:原材料方面多少比例是重油,多少是天然气?越南厂会不会用到LNG?

A3:原材料成本占公司总成本78%左右,其中能源占公司成本为34%,包括燃料和电力。目前的比例是天然气30%,重油70%,但公司会根据市场价格情况进行调整。越南厂的燃料方面会使用当地的天然气。

Q4:公司的光伏玻璃在日本市占率多少?

A4:日本客户的市占率没有确定数据,但是日本几个较大客户采取70-20-10的比例进行采购,即第一大供应商供货70%,第二大20%,而公司是客户端70%的供应商。而Sun Frontier是百分百使用公司产品,比较特殊。公司的产品在日本的市场占有率一直较高,虽然日本企业优先使用本国产品,公司希望产能扩大后继续扩大市占率。

Q5:公司对于分布式发电的战略规划?产能扩充方面越南厂的投产时间和目前进展?安徽厂的投产进度?

A5:公司目前已经掌握了分布式的安装技术等,且已经取得了嘉兴市的85MW的批文,后面根据资金情况拓展分布式业务。安徽厂已经和当地政府谈妥,预计2017年四季度投产1000吨/日的生产线。越南预计2018年中期投产。

Q6:工程玻璃毛利提升了一倍是什么原因,是否可以持续?

A6:工程Low-E玻璃的毛利去年比较低主要是因为安装了一个脱销设备,今年设备切换完成,加之能源成本、原材料价格都有所下降,因此毛利回升。另外,建筑玻璃的市场也回暖也刺激了工程玻璃价格。

Q7:派息超出预期,是出于什么样的考虑,能否持续?

A7:公司出于对股东价值的重视在中期加大了派息力度,管理层承诺未来每年分红率至少为20%。