本文转自微信公号“EBoversea”

时间:2019年1月18日

分享嘉宾:GfK数据专家 左金

举办方:光大证券研究所 海外TMT团队:付天姿/吴柳燕/秦波

GfK主要提供的是SKU Level Point of Sale data,即按产品型号分类的终端销售数据,我们数据监测的覆盖面非常大,全球平均覆盖率在80%,中国是85%,个别品牌或行业覆盖率可达到95%,所以数据非常具有代表性,也是行业的标准。和传统厂商每季发布的出货量结合,差值的部分即是库存。可能大家之前会在小米,联发科等厂商的年报中看到我们的数字。他们也是我们的客户。我们不会对具体股票提出买卖意见,所以对公司基本面的态度是非常中立的。

首先会和大家聊聊全球手机行业的发展趋势,尤其是我们对2019年的看法,和中国手机库存的情况。接下来,我们会从终端需求端分析手机供应链的增长点。最后,如果大家对美股感兴趣,我也会谈到我们对英伟达,AMD和Intel的看法。

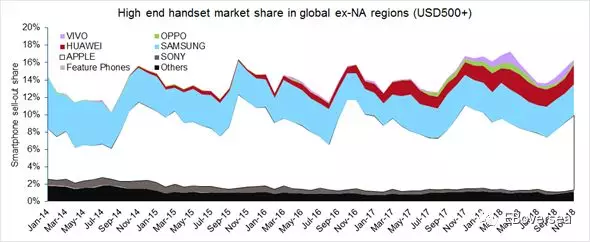

首先,我们先回顾一下,过去几年智能机的增长动力。在2017年之前的几年,手机增长主要由低端机带动,所以那时Oppo Vivo销量是非常好的。到了2017年,手机开始了低端到中端机型替换的故事。而在2018年,市场开始期待中端到高端的升级。

我们将各品牌的全球销量按价格区段划分看出,2018年高端机型总体销量占比和过去几年相比并未有显著提升。看品牌,苹果份额起伏,华为有显著增长。我们认为,消费者对手机的更换周期大致为30个月。

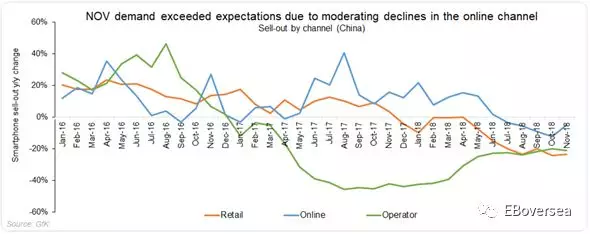

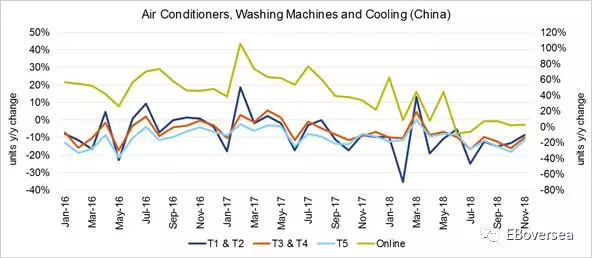

再看各渠道手机需求的变化,这张图是按渠道划分的中国手机需求量的同比变化。橘色线是零售商,蓝色线是线上需求,绿色是运营商的手机销量。大家可以看到,也是在18年中,蓝色线,线上销量同比开始转为负数。

那么2019年呢?总的来说,我们预计2019年全球手机销量-2-3%,中国手机销量会下降11%。在总量下降的背景下,基于对今年搭载不同配置的手机销量的分析,以及对每款手机的拆机分析,我们认为依然会有增长的故事发生。比如,多镜头的运用。除此之外,像素提升带来的NAND增长,屏下指纹,3D sensing人脸识别,都将是值得关注的地方。

那么我们是如何对数据进行预测的呢?首先,我们会用Top down analysis预测终端销售数据,变量因子包括宏观因素,季节性,历史周期,常规促销比如双11,以及各厂商新一年的机型pipeline计划。我们在全球的40名数据分析师会通过研究厂商在2019年将会发布哪些机型,各机型的大致配置,所处的产品线,品牌战略等等综合判断新一年的销量。在完成对销量和ASP的预测之后,通过与渠道沟通反馈,加上我们对行业几十年累积的理解,做出对库存的判断。终端销量加上库存,我们得到了出货量的预估。

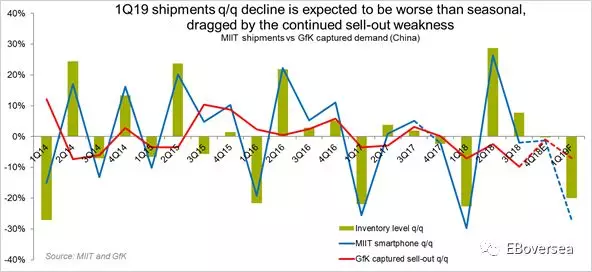

数据的作用在于提前预知终端市场走势。终端销量与出货量如同需求与供给,密切相关。由于我们的数据延迟仅有7-14天,而出货量都是在1个季度后才发布,和库存相结合,我们会早几个月看到市场的转折点。下面是我们对中国手机库存的分析。绿色的柱子是库存,它是蓝色线,信通院出货量QoQ变化,和红色线GfK的终端销量QoQ变化的差值。图中可以看到,每年的2Q都是出货增加,库存累积的时段。而1Q通常会消化掉去年累积的库存。这个库存的消化,是由终端需求,就是红线拉动的。那么,如果1Q需求不足,无法充分消化之前的库存呢?这就出现了17年的状况—2Q出货量减少。

其实2Q18单看出货量是很猛的,因此当时大家对手机都非常乐观,但同时,我们发现这个出货主要是厂商把3Q的机型提前出了,而需求还是疲弱的,所以我们当时就在和客户说,中国的手机行业并非那么乐观。3Q4Q都验证了我们当时的看法。

那么现在看1Q19,我们预计需求和出货QoQ都会是负增长,鉴于之前的情况,1Q19的库存很可能不会充分被消化,所以2Q19的出货量也有可能不大。那么19年上半年出货和需求都差了,下半年厂商会不会减产呢?或者会不会有其他的新动作出现呢?这些影响什么时候会price in到股价中去,我们还不知道。但是因为需求的数据出来的快,我们可以通过今年3/4月份的数据对下半年的出货量做个判断。

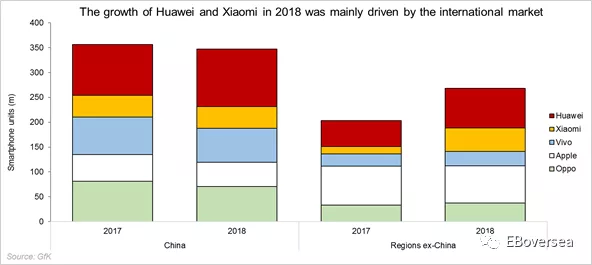

接下来分品牌来看。总的来说,这张图展示的是五大手机品牌在中国和全球其他地区的销量在2017和2018的对比。从右边两个柱子可以看出,在除了中国以外的市场里华为和小米是要比其他品牌做的更好的。销售地域的扩张帮助了他们持续增长。2018年,华为在西欧的大多数国家都发布了旗舰机型,而且他们在手机性能的提升方面下了很大功夫,这些都促进了他们手机的销量。

具体来说,大家可能都已经知道了,华为是2018年的大赢家。有多好呢?大家可以看一下这张图,展示的是华为在全球各个地区的市场份额。你可以看到它是唯一一个在全球各个地区销量同比都有增长的手机品牌,也是唯一一个在中国有增长的品牌。与此同时,获益于高端机型占比的提升,华为的ASP也在持续上涨。

我们认为销量的增长主要来自于手机性能的提升和高性价比。

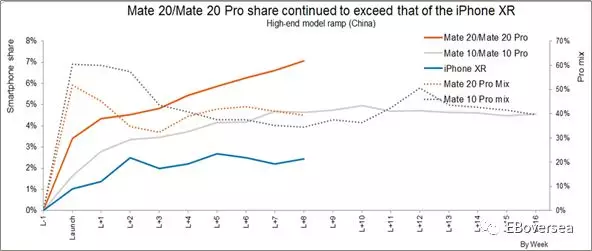

最新的Mate20/pro就是很好的例子。这张图展示的是Mate20系列和iPhone XR的比较。从每部旗舰机型发布一开始,我们就会持续跟踪每周的销量变化。比如XR发布后的7天内,我们就已经收到数据,并告诉了我们的客户它的销售情况很差。Mate20和XR是在同一天发布的。横坐标是Mate20系列和iPhone XR推出的第一,二,三周等等。那纵坐标是市占率的变化。橘色实线是Mate20系列,蓝色实线是iPhoneXR。Mate20可以远超XR的原因就是它的高性价比。Mate20和Pro都搭载了三镜头,而且Pro还有屏下指纹和人脸识别,Pro最便宜的机型的价格要比XR再低500RMB,这也给XR的销量增长带来很大压力。Mate20和它的上一代Mate10相比销量也有很大提升,灰色的线是Mate10当年的周度销量变化,大家可以看到20要比10增长了16% yoy。

我们目前预计华为在2019年全球销量依旧会有18%的年对年增长,ASP增长是9%。出货方面预计有230mn,对比今年增长13%。当然,我们会根据不断收到的最新数据,每两个星期更新预测。

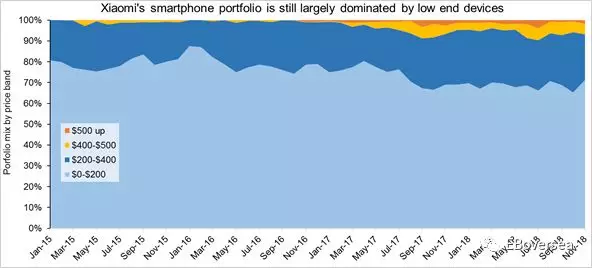

我们刚刚提到,华为的销售组合中均以高端机型为主,小米是恰恰相反。小米今年出的高端机型是MI8,销量很好,但是90%的销量都来自于中国。而由于中国整体的手机行业低迷,Mi8占小米整体portfolio里少于10%。我们做了这样一个分析,这张图是我们把小米的手机按价格区段分类。很显然,消费者更倾向于购买小米的低端机型,200美金以下的机型占到总销量的70%以上。那么,有没有可能,小米会提高它的高端机型占比呢?我们来看下一张图。

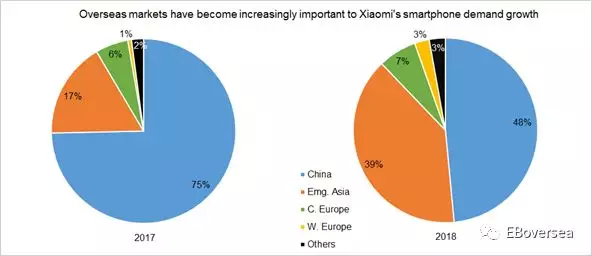

左边的饼图是2017年,不同地区在小米自身销量中的占比,右边是2018.大家可以看到,17年的时候,小米75%的机型都是在中国售出,而到了2018年,中国占比下降到48%,印度印尼占比由17%扩大到了39%。这主要得益于小米在印度线下渠道的扩张。印度印尼这个市场,量的增长空间很大,但是那边的消费能力很低,消费者对价格非常敏感,所以要扩张,必须要牺牲ASP。

2019年,我们预计小米依旧会在销量上有增长,销量有16%,全球,出货138-140mn,+10%。

因为GfK对家电,运动手环这些电子产品都有覆盖,所以我们把小米全部的我们监测到的电子,家电品类都放在了一起比较。这个是小米在中国的几个主要在增长的品类,依上至下分别是空气净化器,吸尘器,主要是扫地机器人,净水器和电视。尤其是电视,小米的市占率已经和创维一样高,达到全国第一,但是ASP下降非常多,这对它整体的毛利也是有影响的。

我们知道小米最近也在大家电方面发力,这张图是冰洗空这个行业,按不同的城市等级和线上分类的销量变化,我们看到绿色是线上销量变化,浅蓝色是5线城市销量变化,增速都是下降的。所以在这样的行业情况下,小米会不会改变这个行业呢?我们现在看到它的量还是比较小,但是会持续跟踪。

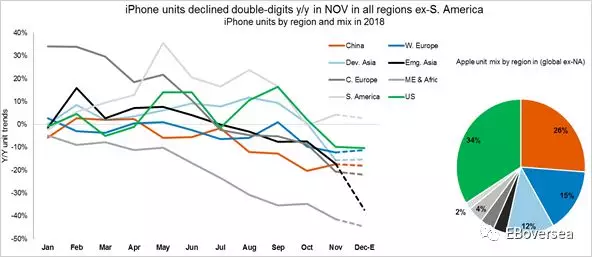

再看苹果,大家都知道今年新iPhone很差。有多差呢?大家可以看一下这张图,这是iphone在全球各个地区销量的同比变化。橘色是中国,绿色是美国。你可以看到在11月,除了南美以外,iphone的销量在全球都是双位数的下降。右边的饼图是iphone在全球各个地区的销量占比,美国和中国基本各占30%。

1Q19我们预计苹果出货有44.4mn,同比下降15%。

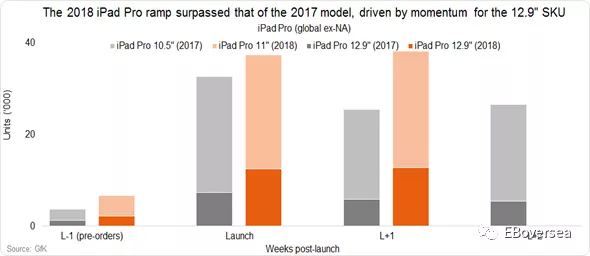

除了iphone,我们也会看苹果的其他产品比如MAC,iPad,iPod,耳机这些。这张图的横坐标L-1是发布前pre-order的量,然后是发布那周,1,2周。灰色是去年17年的机型,橘色是18年的新机。因为我们是SKU等级的数据,所以可以看到浅橘色是11寸,深橘色是12.9寸。我们看出,虽然iPad整体收入还在下降,但是新机型18年的iPad Pro的销量要比上一款更受欢迎。

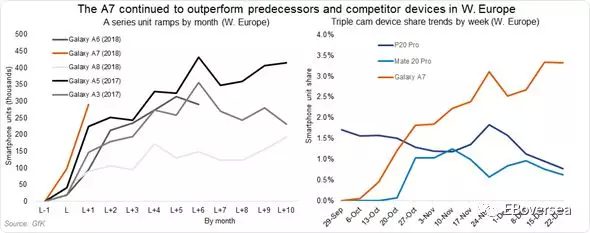

三星是今年下半年很有趣的一个品牌。它在10月发布了A7,是最便宜,只有350USD的一款三镜头手机。所以大家可以看左图,是A7和之前系列从发布开始周度销量变化,橘色的A7是远超过灰色黑色这些历史机型当年刚发布时候的表现的。右边的图是橘色A7,深蓝色P20 PRO和浅蓝色MATE20PRO从10月开始的在西欧的每周销量。可以看到,A7在发布前几周的表现是优于其他两款的。A7在当时比P20 PRO卖的好是可以理解,因为P20当时已经发布了快有半年,但是Mate20也是在相似时候发布的。所以A7也给华为带来了竞争。当然三星总体和华为相比还是有差距的。

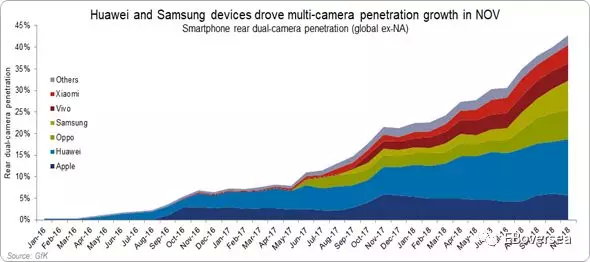

从这些我们都可以看到,三/多镜头是今年的一个发展趋势。这张图展示的是几大手机品牌的双/多镜头的渗透率。11月是由华为,下面数第二个,浅蓝色的部分和三星,下面数第四个,浅绿的部分拉动的。主要是得益于MATE20和A7系列。

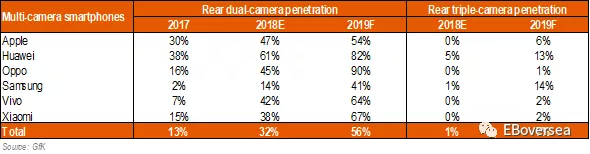

下面是我们对三镜头渗透率的预测。最左边是几大品牌商,中间三栏是双镜头171819渗透率,后面两栏是三镜头18/19的渗透率。大家可以看到总体上,19年三镜头的渗透率会由1%上升到7%。主要由华为,苹果,三星拉动。

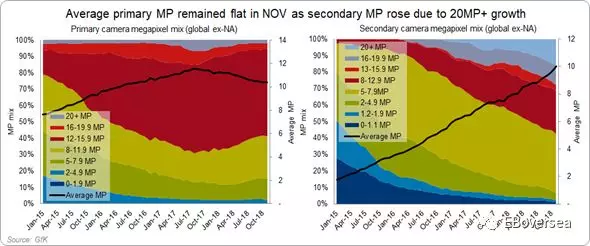

另外手机的增长点可能是像素提升加速的NAND需求。这张图是我们对左边主镜头和右边第二镜头的不同像素占比的分析。尤其是右边,大家可以看到最上面的浅蓝色是20+MP的占比,比去年扩大了非常多,总体的像素值是黑色线也是在不断攀升。比如小米刚发布的红米Note7和三星即将发布的机型都搭载了4800万像素,比现阶段主流的1200-2000万像素高了4倍,意味着拍出的照片将由4MB增长到16MB,这一改变,可能会促进存储的需求。

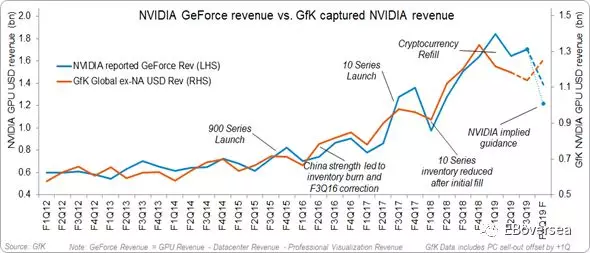

接下来,我们聊一聊英伟达。我们对GPU 和CPU的数据监测也是到SKU等级。主要是PC整机,aftermarket里的经销商市场和DIY市场。这张图展示的是NVDA GeForece GPU的收入和GFK监测到的收入的比较。橘色是GfK,蓝色是英伟达。红色框的部分大家可以看到GfK要早1个季度看到英伟达的转折点。这和之前手机转折点同理,终端销售对厂商的出货是有指向性意义的。除此之外,这张图,蓝色和橘色之间的差值,是英伟达的库存。我们现在看蓝色线高于橘色线,是库存累积的阶段。那英伟达在11月,它的FY3Q19时候说,库存主要是由于cryptocurrency造成的,而我们看到库存主要积压在50和60系列,一般挖矿会采用70,50 60是gaming采用的。所以我们认为这次库存的积压是因为Gaming行业的下降,实际我们的数据看到Gaming在中国,两年前已经达到顶峰了。我们预计1季度,英伟达的4Q19,会有库存的burning发生。

最后,我们聊聊Intel和AMD。Intel CPU短缺这个事情大家都知道,很多人认为Intel的CPU短缺会大幅促进AMD的增长。但从实际数据的角度,我们看,这张图是Intel和AMD市占率的比较。蓝色是Intel红色是AMD,直到3Q,AMD的市占率都没有因为Intel短缺而大幅提升。这主要是因为市场上的PC厂商有非常多的库存,Intel CPU短缺为厂商提供了清库存的机会。所以我们当时已经告诉客户,AMD的earnings会受压,事实也是低于预期。但是从上个季度开始,我们看到AMD市占率开始增长,因为PC厂商库存已经消耗差不多了,所以现在Intel CPU短缺的情况仍存在,对AMD会是积极的影响。

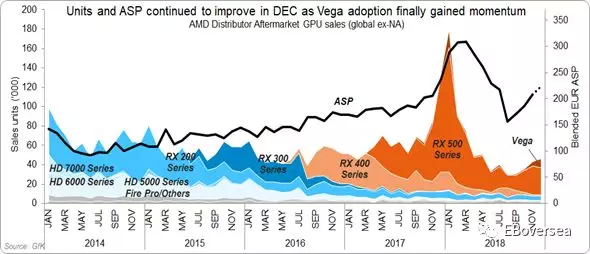

从长期的角度看,AMD依旧有上升空间。这张图是AMD过去的几款GPU在经销商渠道的销量以及黑色的线是ASP。橘色的部分是RX500系列的量,最右边小小的棕色部分是Vega系列。可以看到,因为Vega系列是高端产品,销量不错,AMD ASP也有增加。另外我们在CES上看到AMD出了一款GPU,性能和NVDA相似,但售价只有NVDA的一半,这也会是未来的一个看点。

今天因为时间有限,就和大家分享这么多了,欢迎大家和我在会下多多交流,谢谢。