本文来自Kevin策略研,作者:刘刚、CFA、董灵燕。原题《简评:美国政府关门暂时结束,边境墙问题仍待解决》。

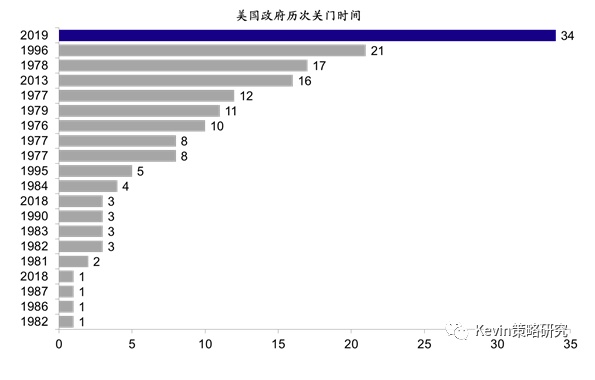

北京时间今天上午,美国国会两党达成了一个为政府提供三周资金的短期融资法案(stopgap)直到2月15日,特朗普总统已经签署。就此,自去年12月22日开始持续34天创纪录的政府部分关门暂时告一段落。

针对美国政府部分关门的最新进展,我们简评如下:

此次结束关门依然是权益之计,对边境墙拨款这一核心问题仍有待解决。一般而言,联邦政府之所以会关门是因为国会无法及时通过为政府提供资金的预算法案,而此次政府关门之所以再度关门则主要是由于在上一个给政府提供临时资金支持的短期支出法案12月21日到期前,国会和总统之间因为预算中对墨西哥边境墙拨款未达成一致,因此没能及时通过拨款法案或者另外一个临时性的短期支持法案作为过渡,导致部分政府机构缺乏资金支持只能进入关门状态。

不难看出,导致此次政府部分关门的主要症结是对特朗普总统要求的57亿美元边境墙的拨款,但今天通过的短期临时性支出法案依然没有包含这一拨款,因此只是把问题延后了三周以留出更多谈判时间,但问题并没有得到完全解决。

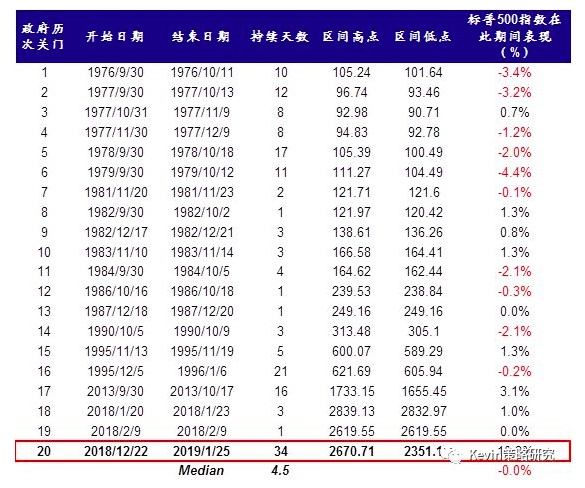

从历史经验来看,政府关门对市场的直接影响并不显著;但此次关门时间超预期创历史记录,因此引发的担忧也在逐渐增多。从12月22日起开始的政府关门虽然创了记录的34天,但从美股近期的表现不难看出,市场并没有太多受到政府关门这件事本身的影响,反而在目前多数好于预期的四季度业绩以及美联储鸽派表态等因素的推动下,从隐含的了较为悲观预期的估值水平上持续修复,标普500指数从12月末底部已经反弹近14%。这一特点与从历次政府关门对市场影响的历史经验基本一致,历次影响均相对有限。

不过,由于此次政府关门时长超出预期,随着关门时间不断累加,一些负面影响和市场担忧情绪也在逐渐增多。因此,虽然市场得以在其他积极因素的支持下得以持续修复,但如果后续政治风险依然不断累积的话,我们也不能忽视对市场的潜在负面影响,毕竟目前整体投资者情绪依然处于刚刚得到一些修复的状态。

中期来看,中期选举后产生“分裂国会”在政策推进上的影响已经有所显现,后续政府关门与债务上限问题仍有不确定性。从中期来看,此次因为仅因为57亿美元边境墙拨款导致的创纪录政府关门在一定程度上可以视作去年11月中期选举产生“分裂国会”后影响的逐渐显现,这可能导致后续政策推进上难度的进一步加大(《简评:中期选举产生“分裂国会”;短期冲击或有限,但政策变数增加》)。由于此次政府关门的影响,根据fivethirtyeight.com的统计数据,民意支持率也受到了一些拖累。

虽然总统已经签署了维持政府在未来三周短期运作资金的法案,但同时也表示如果未来三周的谈判结果无法满足其在边境墙上的要求,仍可能再度让政府关门或者动用总统权力宣布进入紧急状态。

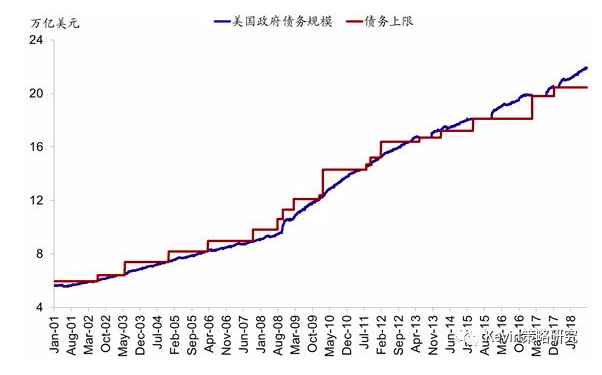

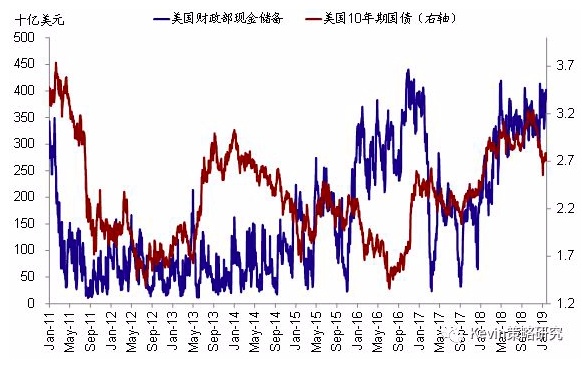

另外,还有一件值得注意的时间政府债务上限的临近。2018年2月,美国法定债务上限被临时冻结(suspension)至2019年3月1日,届时债务上限将再度生效。债务上限的冻结意味着政府债务暂时不再受到法定上限的约束,因此目前美国政府公共债务为21.9万亿美元,已超出冻结前20.5万亿左右的法定上限。3月1日的冻结期结束后,意味着在进一步上调债务上限之前政府不能够增加债务。尽管财政部往往都有一些非常规措施和现金储备能够维持相当一段时间,但如果这一问题久拖不决的话,可能会加大市场对于政府违约风险的担忧。2011年债务上限风险加大就曾导致标普公司将美国主权评级从最高的AAA级降至AA+。而且,从对市场影响角度来看,债务上限的影响也要大于政府关门。

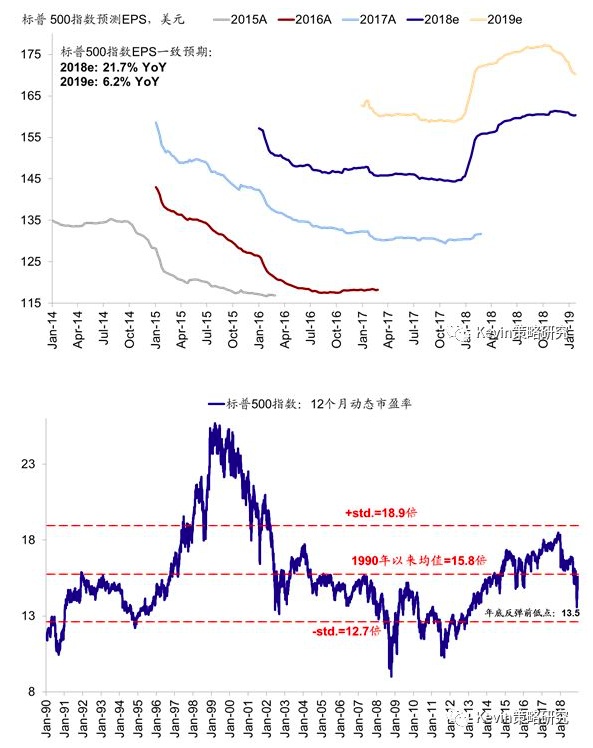

对于美股市场而言,短期对前期估值部分的超跌修复基本告一段落,往前看关注业绩期、贸易谈判、预算谈判、及英国退欧进展。我们在上周的专题报告《当前增长(预期)能支撑什么样的估值水平?》中分析了目前美国的增长水平和增长预期能够支撑什么样的估值水平,并得出结论前期市场的剧烈回调计入了非常悲观的增长预期,因此市场近期在情绪改善背景下得以明显反弹;而且到目前为止相对较好的四季度业绩和美联储鸽派表态也起到了支撑效果。当前的增长水平能够支撑现在的估值,不过对前期估值部分的超跌修复也基本告一段落。

往前看,我们需要重点关注目前正在披露的美股四季度业绩期特别是科技和消费公司的业绩指引情况。与此同时,中美贸易谈判、美国预算谈判、以及英国退欧进展也是未来一个月时间内需要集中关注的主要事件。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。