本文来自微信公众号“湘评科技”。原标题为“英特尔18Q4(附纪要):多种产品进展顺利,10nm于今年量产——全球视野观察系列之七十二”。

受iPhone销量影响,英特尔第四季度实现营收186.57亿美元,同比增长9.4%,环比下降2.6%,比此前市场预期的190.1亿美元低了两个百分点。

一、核心观点

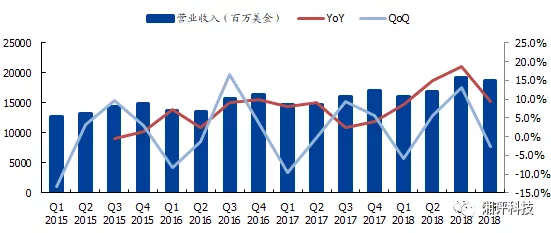

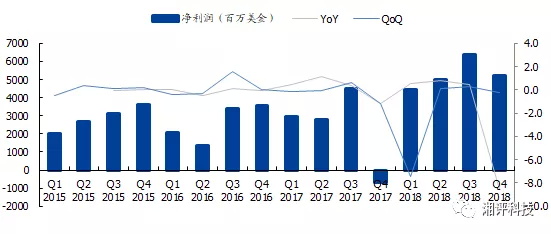

1. 四季度的略逊于市场预期,但全年营收创最高记录。英特尔于1月25日发布第四季度财报,第四季度实现营收186.57亿美元,同比增长9.4%,环比下降2.6%,比此前市场预期的190.1亿美元低了两个百分点,主要原因是由于调制调解器需求下降(英特尔是iPhone XS、iPhone XS Max和iPhone XR调制解调器的唯一供应商,iPhone的销量影响到了调制调解器的需求),中国地区增速放缓,云服务提供商吸收容量以及3D NAND闪存定价的因素影响。公司第四季度实现净利润51.95亿美元,同去年同期为亏损6.87亿美元。

在整个2018财年,英特尔的营收为708亿美元,突破700亿美元大关,比2017财年的628亿美元增长13%;净利润为211亿美元,相比之下2017财年为96亿美元。数据中心,物联网,可编程解决方案,Mobileye和调制解调器业务各自创造了全年收入记录。2018年也是英特尔成为以数据为中心的公司转型的关键一年,数据中心的业务在2018年增长了20%。主要得益于强劲的云需求和与通信服务提供商不断增长的份额。此外,PC业务随着个人电脑市场的稳定和公司在调制解调器中获得份额,2018年实现了9%的增长。

2.多种产品进展顺利,10nm将于今年量产。在刚刚过去的CES 展会上,英特尔发布了三款新品。首先是英特尔新一代酷睿处理器——第一款10nm Ice Lake处理器,该处理器整合了英特尔“Sunny Cove”架构以及Gen 11核显。同时, Ice Lake处理器支持用于AI加速的英特尔DLBoost指令集、支持雷电3和Wi-Fi 6,在计算能力方面有大幅度的提升,从而为用户带来更加丰富的体验,有望于2019年的假日销售季上市。第二,英特尔还发布了全新的客户端平台Lakefield。它采用了混合CPU架构和“Foveros”3D封装技术,这种封装工艺有助于减小芯片的尺寸,创建更小更轻薄的主板。从英特尔表示,Lakefield 平台预计于 2019 年量产。最后,英特尔还发布了应5G时代的“Snow Ridge”芯片。该款芯片也基于 10 nm工艺打造。Snow Ridge允许更多计算功能在网络边缘进行分发,是一款全新专门面向5G无线接入和边缘计算的网络系统芯片。英特尔表示,Snow Ridge有望于今年下半年量产。今年下半年,英特尔还将推出首款5G调制解调器,即英特尔XMM 8160 5G。

3. 开拓新的市场,布局ADAS和自动驾驶平台。 对Mobileye的收购意味着英特尔希望开辟电脑处理器之外新的市场增长点。随着ADAS的采用不断加速,Mobileye第四季度收入为1.83亿美元,比去年增长了43%,ADAS的渗透率继续加快。今年,公司推出了EyeQ4。到2020年,EyeQ5即将问世。2021年,Mbileye将与宝马和英特尔以及菲亚特 - 克莱斯勒和Aptiv合作,开始为RoboTaxi生态系统推出全自动驾驶。第四季度,英特尔宣布计划通过大众汽车和Champion Motors于明年起在以色列部署首个自动驾驶网约车服务(也可称为出行即服务,MaaS),并将成立一家合资公司推动该项目部署,推动“智慧出行”的发展。

4. 预计2019年资本支出至为155亿,加大对各产品线的投资。公司预计2019年全年的资本支出为155亿美元,其中逻辑资本支出上升、内存方面的资本支出下降。 逻辑资本支出的增加反映了公司满足客户需求并避免限制其增长,首先确保公司有能力满足客户14纳米的需求。其次,2019年增加了10纳米,公司将会在那里投入额外的资金。第三,公司也期望继续投资下一节点技术,尤其是7纳米技术。因此,逻辑资本支出将逐年增加。内存方面,公司在2017年和2018年期间在大连扩大了产能。2019年有能力满足需求,同时公司对内存的投资主要集中在新墨西哥州的独立技术开发设施上。

二、公司营运情况怎么样?

1.多点开花,开辟CPU之外新的增长点。英特尔是美国一家主要以研制CPU处理器的公司,是全球最大的个人计算机零件和CPU制造商,它成立于1968年,具有50余年产品创新和市场领导的历史。英特尔总部位于美国加州,工程技术部和销售部以及6个芯片制造工厂位于美国俄勒冈州波特兰。

英特尔公司设有多个运营部门:数字企业事业部、移动事业部、数字家庭事业部、数字医疗事业部和渠道平台事业部。

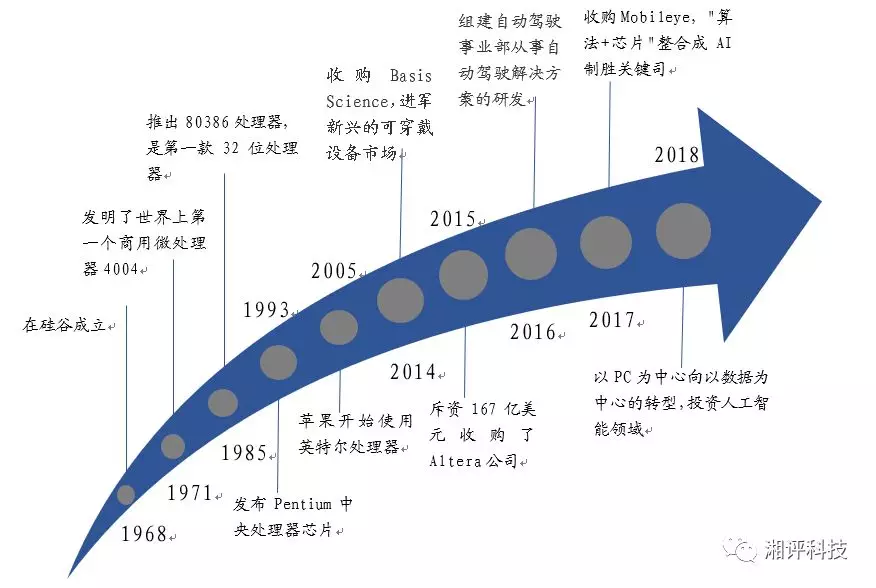

图:英特尔发展历程

资料来源:英特尔官网、国盛证券研究所

●2015年12月斥资167亿美元收购了Altera公司,这是英特尔有史以来金额最大的一次收购,意味着英特尔要考虑CPU之外的新技术应用,实现CPU和FPGA硬件规格深层次结合,布局物联网市场。

●2016年11月30日,英特尔开始组建Automated Driving Group(自动驾驶事业部,简称ADG)。

●2017年3月,英特尔收购Mobileye,“算法+芯片"整合成AI制胜关键。

●2018年4月,英特尔宣布2019年大规模交付10nm芯片。

●2018年6月21日英特尔宣布接受CEO布莱恩·科再奇(Brian Krzanich)的辞职,首席财务官(CFO)罗伯特·斯旺(Robert “Bob” Swan)被任命为临时首席执行官。

●2018年7月13日,英特尔宣布收购芯片制造商eASIC,加速FPGA,降低对CPU的依赖。

●2018年8月17日,宣布将收购开发人工智能模型组件的初创企业Vertex.ai。

2. 公司营收情况

四季度的略逊于市场预期,但全年营收创最高记录。英特尔于1月25日发布第四季度财报,第四季度实现营收186.57亿美元,同比增长9.4%,环比下降2.6%,比此前市场预期的190.1亿美元低了两个百分点,主要原因是由于调制调解器需求下降(英特尔是iPhone XS、iPhone XS Max和iPhone XR调制解调器的唯一供应商,iPhone的销量影响到了调制调解器的需求),中国地区增速放缓,云服务提供商吸收容量以及3D NAND闪存定价的因素影响。公司第四季度实现净利润51.95亿美元,同去年同期为亏损6.87亿美元。

图:季度营收以及增长率

资料来源:英特尔、国盛证券研究所

图:季度净利润以及增长率

资料来源:英特尔、国盛证券研究所

在整个2018财年,英特尔的营收为708亿美元,突破700亿美元大关,比2017财年的628亿美元增长13%;净利润为211亿美元,相比之下2017财年为96亿美元。

图:年度营收以及增长率

资料来源:英特尔、国盛证券研究所

图:年度净利润以及增长率

资料来源:英特尔、国盛证券研究所

3. 部门营收情况

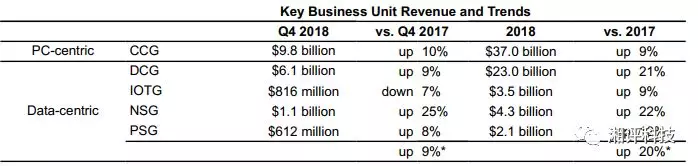

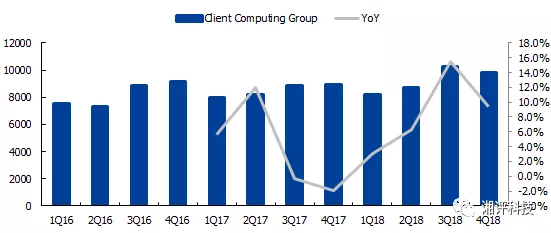

分部门业务来看,英特尔客户计算集团第四季度净营收为98.22亿美元,相比之下上年同期为89.54亿美元,同比增长了10%。其中,平台业务营收为85.31亿美元,上年同期为80.63亿美元;邻近业务营收为12.91亿美元,上年同期为8.91亿美元。CCG最近推出了新的第9代智能英特尔®酷睿™处理器,并推出了即将推出的基于10纳米的PC处理器“冰湖”,预计将于2019年在货架上的OEM系统中推出其产品组合2019年。

图:CCG部门营收情况

资料来源:英特尔财报、国盛证券研究所

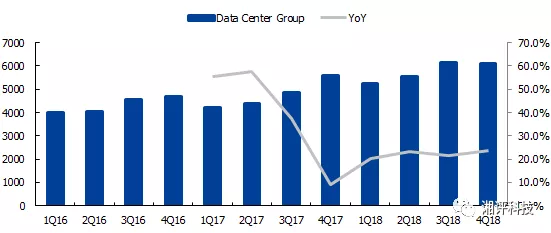

英特尔数据中心集团第四季度营收为60.69亿美元,相比之下上年同期为55.82亿美元,在四季度同比增长9%,2018年同比增长20%。第四季度,DCG实现了24%的云部门增长和12%的通信服务提供商部门增长,同时企业收入下降了5%。英特尔最近宣布推出具有先进AI和内存功能的全新“Cascade Lake”系列高性能Intel®Xeon®处理器。

图:DCG部门营收情况

资料来源:英特尔财报、国盛证券研究所

英特尔物联网集团第四季度营收为8.16亿美元,相比之下上年同期为8.79亿美元;第四季度物联网(IOTG)收入同比下降7%。

图:IOTG部门营收情况

资料来源:英特尔财报、国盛证券研究所

英特尔第四季度非可变存储解决方案集团营收为8.16亿美元,相比之下上年同期为8.79亿美元,同比增长25%。

图:非可变存储部门营收情况

资料来源:英特尔财报、国盛证券研究所

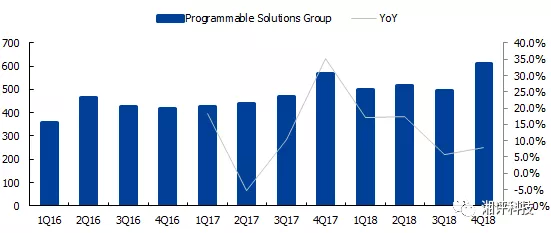

英特尔可编程解决方案集团(PSG)也实现了创纪录的季度收入,同比增长8%,受数据中心和通信市场细分的推动。随着客户动力持续,Mobileye第四季度营收为1.83亿美元,同比增长43%。在2018年,Mobileye实现了28项新设计获胜和78项车型推出。

图:PSG部门营收情况

资料来源:英特尔财报、国盛证券研究所

三、市场近期关心的问题有哪些?

1.英特尔在10nm节点上的延迟是否会影响未来的7nm工艺?

2.公司CEO的人选?

3.收购Mobileye之后的发展路径是什么?

4.英特尔的资本支出和研发情况?

1. 英特尔在10nm节点上的延迟是否会影响未来的7nm工艺?

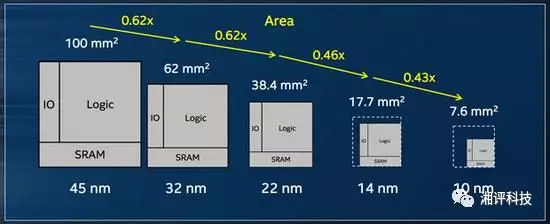

AMD在去年11月份就抢先一步发布了全球首款7nm数据中心CPU,能够在芯片上容纳更多的晶体管,提升性能表现,但是19年一月份在美国拉斯维加斯开幕的CES消费电子展上,英特尔展示了自己首款采用10纳米工艺的处理器Ice Lake,其主要面向个人电脑,基于英特尔最近推出的Sunny Cove位架构。Sunny Cove提高了芯片的能效,此外还增加了支持人工智能等新功能。而英特尔表示首款10纳米处理器将于今年量产。英特尔10纳米制程在14纳米制程上将晶体管密度增加2.7 倍的目标,相比之下,英特尔在升级到14纳米时密度只增加了2.4倍,但行业的平均值仅为1.5-2倍。 由于10纳米制造的困难,英特尔已经将其密度目标修改为2.4倍,以便向7纳米节点过渡。

图:制程进程

资料来源:电子发烧友、国盛证券研究所

英特尔CEO表示在10nm工艺上遇到的问题绝大多数都不会影响7nm进展,因为10nm工艺是英特尔在没有EUV光刻工艺情况下开发的,而7nm将是英特尔首次使用EUV光刻工艺,它能给晶圆制造带来更多优势,比如制造小得多的晶体管,这是他们的10nm与7nm工艺的第一个不同之处。英特尔将继续监督7nm工艺的进展,并对7nm工艺保持乐观。

公司表示英特尔的14nm工艺的性能还有很大改进余地,英特尔不仅会在客户端领域,在数据中心领域依然能保持领先。公司在2019年继续改进10nm良率的问题。

图:CPU的产品路线图。

资料来源:电子发烧友、国盛证券研究所

2.公司CEO的人选?

董事会仍在继续评估谁才是这个职位的最佳候选人,领导层也感受到了这件事情的紧迫感,同时也确保公司做出正确的选择。

3.收购Mobileye之后的发展路径是什么?

英特尔不断开发CPU之外的成长动能,被英特尔收购后,Mobileye自动驾驶进程加速。作为一家视觉ADAS提供商,算法和硬件是Mobileye的核心优势。

Mobileye在这个行业有很多个”第一“。从2007年开始。公司是第一个相机和激光雷达融合方案的,当时是和沃尔沃、德尔福合作。 2008年,公司率先在相机上启动交通标志识别。而2010年,率先推出行人检测,再一次和沃尔沃合作。然后,在2011年首次在行业里发布了前部碰撞警示系统。 2013年,公司推出了第一款基于摄像头的自适应巡航控制系统,与宝马合作。 2015年,推出了第一款仅限摄像头的AEB,打破1G制动力,第一次使用特斯拉自动驾驶仪。 2016年,日产ProPilot采用大批量免提驾驶。18年们推出了EyeQ4。到2020年,EyeQ5即将问世。 2021年,公司将与宝马和英特尔以及菲亚特 - 克莱斯勒和Aptiv合作,开始为RoboTaxi生态系统推出全自动驾驶。总而言之,就一级和二级驾驶辅助而言,Mobileye仍处于领先地位。

4.英特尔的资本支出和研发情况?

公司预计2019年全年的资本支出为155亿美元,其中逻辑资本支出上升、内存方面的资本支出下降。 逻辑资本支出的增加反映了公司满足客户需求并避免限制其增长,首先确保公司有能力满足客户14纳米的需求。其次,2019年增加了10纳米,公司将会在那里投入额外的资金。第三,公司也期望继续投资下一节点技术,尤其是7纳米技术。因此,逻辑资本支出将逐年增加。内存方面,公司在2017年和2018年期间在大连扩大了产能。2019年有能力满足需求,同时公司对内存的投资主要集中在新墨西哥州的独立技术开发设施上。

四、营运展望

1. 英特尔预计2019财年第一季度营收约为160亿美元,运营利润率约为27%,NON-GAAP的运营利润率约为29%;按照和不按照美国通用会计准则的税率均约为14%;每股收益约为0.81美元。

2.英特尔预计2019财年营收约为715亿美元,运营利润率约为32%,NON-GAAP运营利润率约为34%;税率约为13.5%;每股收益约为4.35美元;NON-GAAP调整后每股收益约为4.60美元。

3.全年资本支出约为155亿美元。

4.自由现金流约为160亿美元。

五、会议纪要

1. 仅相对于DC而言,2019年以数据为中心的全年指数高于中位数。你很好地解释了导致Q1,DCG和NAND定价疲软的原因。但是当你通览整年,从一个较低的单个数字到全年中等个位数的增长时,你至少有点想要一个加速去对抗6月和9月时间段内同比变得更难的东西。我有点好奇,可否帮助我们设想你如何看待重新加速发生的方式?你看到云客户有多长时间的停顿?更重要的是,您如何看待2019年以数据为中心的业务逐渐激烈的竞争,尤其是服务器业务,因为您考虑的是中位数同比增长?

我尝试回答,然后Navin也将与我分享。 我相信他有一些评论。 首先,我要说的是,我们只关注数据中心环境的整体需求,消费者和企业的最终用户需求,我们看到的工作负载持续增长,我们对未来的兴趣与以往一样令人兴奋。所以我们对中期和长期趋势感觉非常好。

2018年,我们在云中的增长率在今年前九个月增长了45%。所以我们在第四季度所看到的就像我提到的那样,我们看到了消费正在进行。如你所知,购买是以周期性的方式完成的,前九个月大量购买,而购买的东西有些是到第四季度才消费。我们认为,我们认为业务服务器端的库存水平比历史上略高一些。

因此,当我们在今年的前六个月推进项目时,我们认为它将继续在服务器端消费,并且NSG环境中的定价将降至前六个月。 与历史模式一致,我们确实预计下半年采购将再次开始回升。 这就是我们看待它的方式。 中等长期我们感觉很棒。前九个月大量购买。 第四季度的买盘有所放缓,我们预计这将持续到前六个月。

问题的最后一部分我认为只是具有竞争力,而且我会让Navin看一下,我们将进入2019年,期望竞争以保护我们在整个业务中的份额。所以我们需要投入资金来确保我们不会限制客户的增长。 我们将继续投资研发。 第三,我们将投资以保护我们在PC端和以数据为中心的竞争地位。所以,我们预计在2019年之后竞争更加激烈。

我唯一要补充的是,从产品的角度来看,2019年,我们开始为Cascade Lake生产出货,它是我们的下一代Xeon。那个产品年中开始到下半年爬坡量产。

设计势头看起来非常强劲。 该产品功能看起来非常引人注目。我们使用DL增强的AI功能可以支持Optane持久性内存和安全硬件缓解修复,从而使该产品线的客户动力看起来非常强大。 但它在年中到下半年之前不会爬坡量产。 因此,鲍勃表示上半部分有点困难,但下半部分产品的动力以及我们从客户那里得到的信息,我们预计数据中心更好。

2.这整年大致平淡无奇,这表明你总体上看到2019年的收入轨迹与2018年的目录非常相似,这个目录在很多季度都非常非常强劲。因此,我猜想只要给出可能发生的一切,尤其是因为2018年你在数据中心以及客户端都有许多不会在2019年重复的驱动程序? 我们怎么想这个呢?

3. 我对您的资本支出指导感到惊讶,特别是在内存方面。所以,我的理解是,去年你在那里花了大约30亿美元,关于这笔钱实际上是如何来自你的客户的,所以实际上不是英特尔资本的部署。因此,去年应该在内存中部署15亿美元的英特尔资本。如果我看一下您的指南并认为逻辑略微上升,那么内存将略有下降,因此今年部署到内存中的实际英特尔资本将大幅增加,可能接近2倍。 在这一年,价值链中的每个人,内存行业的每个人实际上都在退回资本支出并限制产能增加。所以,我很想了解,你是如何看待这一点的,以及你今年如何定位英特尔在内存行业的地位?

A: 是。首先,我们可以看到当年的自由现金流量,我们预计同比增长20亿美元,增长资本相对平稳。而且我认为你这么说,但只是重复15.5到16。5.在2019年期间,我们的期望是这种混合,我们将更加逻辑导向。这真的是由几件事驱动的。一,确保我们有能力满足客户14纳米的需求。其次,随着我们在2019年增加10纳米并在2020年将其定位为10纳米,我们将在那里投入额外的资金。然后第三个显然,我们的期望是继续投资下一个节点技术,尤其是7纳米。因此,逻辑资本将逐年增加。正如我们所指出的,内存资本将会减少。我们在2017年和2018年期间在大连扩大了产能。我们的预期是在2019年,我们有足够的需求能力。但是,我们将投资自己的能力,以实现Optane产品的自给自足。因此,我们将使用一些资金来建立Optane产能,但内存资本将略低一些。在这一年中,总资本将略低一些。

4.说说管理费用和毛利率趋势以及如何达到营业利润目标吧?

A:第一毛利率。 定性背景下,我们预计毛利率将从第四季度水平略微下降,而在2018年全年水平略有下降。 我们确实预计这将在很大程度上,被2019年收入下降的支出百分比所抵消。

只是在毛利率方面,趋势将与您过去看到的趋势相似。虽然,我们预计平均销售价格会下降一点,毛利率会从平均水平上改善。我们预计当我们量产10纳米时,单位成本会有所上升。然后,更多内存和更多调制解调器的混合动态将对毛利率产生一定影响。因此,我们预计毛利率会有所下降。

在支出上面,正如您所知,我们有点 - 我们退出今年,第四季度的支出水平下降了26%,略低于全年29%。所以我们领先于我们几年前制定的三年计划,我们对支出的进展感到非常满意。我们在没有削减研发的情况下完成了这项工作。在此期间,研发部门不断发展壮大。我们一直在投资于正确的事情。那些东西增长得更快。因此,支出从2015年的水平下降了700点。

随着我们进入2019年,我们的整体支出预计会下降。我们在2018年下半年进行的一些事情,包括退出Wind River我,退出了可穿戴设备。我们退出了一些新技术,小型企业。我们在下半年退出了这些业务,并在下半年进行了一些重组。

因此,当我们进入2018年,所有这些都从相对较低的第四季度49亿美元的运行利率中获益,我们预计全年的支出将同比下降。所以你把所有这些结合在一起,我们有一个 - 我们一直专注于增加公司的营业收入。

我们专注于,但我们并不专注于毛利率下降的地方。我们的重点是如何增加公司的营业收入。 在相对较小的增长年度,我们认为保持34%的营业利润率是一个相对较好的地方,而不会欺骗我们需要进行的投资,以继续推进到2019年和2020年。

5. 只想跟进Bob,你在保证金方面提供了很多很好的细节,特别是在管理费用方面。但你保持毛利率指南基本上与上一季度末相同,尽管在你的数据中心评论和数据中心看起来更糟糕且收入更低的情况下会出现不利因素。因此,你可以给出更多关于看跌期权和收益的信息么,因为那些其他变量看起来像是因为你们上次谈到2019年的毛利率时出现的逆风而增加了吗?

A: 罗斯的毛利率并没有什么不同。然后,正如我所指出的那样,看跌期权和回收率是适度的平均售价增长,因为我们将努力保护我们的市场份额。我们预计不会有太多的ASP增长。10纳米的量产再也没有什么不同,我在准备好的评论中强调,我们对于我们所处的位置感觉非常好,并且在一年中增加了10纳米,以便在假日季节上架系统,所以那里没有真正的改变。

因此,在经营利润率或营业利润率方面,这是一个小小的积极因素。从90天前真正的唯一变化就是我们对收入前景持谨慎态度。我们的支出并没有真正改变。 所以我们得到了轻微 ,没有我们预期的10月份的杠杆率,但在一年中仍然有良好的支出杠杆。 因此,我们认为90天前的毛利率和支出动态并没有任何不同,只能接受对支出线的一点杠杆。

6. 在DCG内部,我们应该如何看待第一季度和第2019年的混合云与企业通信?

A:看看我们在过去的18个月里一直在努力使DCG内部的最终客户群混合多元化。三大组件,企业和政府部门,云部门和通信部门。云计算和通信现在大约是业务的2/3,几乎是几年前的1/3。因此,我认为事情的发展方式没有任何重大变化,我们展望2019年及以后的增长将来自何处

虽然云端的上半部分会更加艰难,但我们确实预计COG会继续增长,因为它们开始移动并在下半年再次建立起来。在通信领域,我们继续在该领域获得一个大型TAM的份额,我们的份额相对较小。随着我们的成长,我们的网络可以看到投资组合。随着市场向5G迈进,我们预计将继续在企业和政府部门获得股票,,而我们已经看到过去四五个季度的稳定,我们并不真正指望企业和政府增长部分。我们确实希望企业能够继续在部署内容和在内部部署什么以及在云中部署什么方面做出战略选择。总的来说,业务不是我们依赖的增长业务。 因此,总的来说,您会看到我们继续推动云计算中的通信,以推动增长,特别是在下半年。

7. 只是想获得一些您遇到的CPU短缺的最新情况,以及您如何在缓解这些短缺方面取得进展? 鉴于我认为至少有一些供应紧张进入本季度,可能对第四季度业绩产生了什么影响。然后在需求放缓的情况下,是否有任何恐惧? 您是否了解可能在这些短缺中尝试或成功构建某些库存的客户?

A:是。第四季度首先是隔离,我们如何优先考虑我们的产能在客户业务中没有短缺。优先排序是核心,在较小程度上核心较低价值导向的产品。所以我们做到了 - 我们确实觉得我们在第四个时期限制了一个相当健康的PC生态系统25美分硬币。我认为当尘埃落定在PC TAM上时,我们的期望是它可能持平并且我们的出货量下降了2%。这是我们在12月31日之前提供的所有产品的功能。所以,我们确实拥有在本季度期间对生态系统和客户的一些限制。

在年底我认为相对于年初的库存水平略高一些。我们进入这一年可能会提前一周半。我们对今年的期望是PC TAM将会相对平稳,对我们来说这是个好地方。我们可能已经过了PC刷新周期的一半。我们感觉到了年内相对平淡。年末,渠道中的库存水平略高一些。对于我们来说,库存水平相对较低,正如您可能想象的那样,仅仅是因为我们一直在处理的限制因素。我们期望与我们的客户合作,我们将在今年第二季度退出供应限制。同样,我们将使用服务器大核心小核心的相同优先级。但是在我们可能通过第二季度之前,在一些产品组合和小核心上会有点短暂。这将限制我们对今年上半年整体增长的一些限制。

8.想获得10纳米制造能力的最新信息。该团队是否仍然看到10纳米产量的良好改善?您是否仍在跟踪14纳米的良率爬坡? 您能否向我们介绍早期7纳米开发和可制造性的最新信息?

A: 我只能回答鲍勃在开幕词中所说的话,我们继续在2018年期间与你们分享的计划上取得了可靠的进展。正如我在上次电话会议上所说的那样,我今天的牵引力比我90天前做得更好。以便对于我们的产品发布目标而言,这仍然是个好兆头,鲍勃总结说,2019年假日季节的货架上都有系统,我们所有业务的产品都将在此后不久推出。

我想借此机会提醒大家,在CES和分析师会议上,我们去年年底,我们确实在整个产品系列中展示了10纳米。我们谈到了冰湖客户,这在早期的讨论中显然是最重要的。但我们也谈到了晚期提到的bob也提到了。 我们还 - Navin谈到了Ice Lake服务器的10纳米。 我们还谈到10纳米进入我们的5G计划网络,我们相信这将是一个巨大的增长领域。

因此,不仅仅是10纳米的产量,而且10纳米现在是我们整个产品组合的关键部分。 正如我所说的那样,我认为加上我们关注鲍勃谈到的技术支柱。我认为我们的产品组合,期待在一个相当不错的位置。

因此,我认为10纳米现在看起来比上次收益电话好。 它广泛部署在我们的产品组合中。 结合鲍勃所谈到的其他技术成分,我们相信这为我们提供了一个非常令人兴奋的产品路线图。

9. 鲍勃,我问问能源和盈利能力,对于内存来说,这是一个蓬勃发展的年份,显然,今年价格已开始回落,但NSG几乎没有盈利。所以我想看看全局。对于可能陷入深度周期性衰退的业务部门而言,您的容忍程度是多少,而且不会进入深度周期性的低迷期。那么,您如何看待在英特尔的保护伞中拥有一种应对风险的商品,而不是风险承受能力对缺乏盈利能力的容忍度? 只是你对此的看法。 谢谢。

只是投资组合中有商品的CFO镜头,我对它并不太兴奋。 这就是为什么我们在内存中进行的投资是为了我们认为3DNAND的制造工艺能力中的差异化技术,以及Optane的差异化技术及其在PC端扮演的角色,但最重要的是 对于我们这个以数据为中心的一面。

所以我们对商品并不特别兴奋。当我们进行这些投资时,它真正面向越来越重要的产品和技术以及那些与核心存储空间与众不同的技术,这些空间帮助我们联合CPU一起解决客户问题。

10. Navin我有一个问题,我们从云客户那里得到的信息似乎有点不同,计算和内存都进入疲软期,但互联网公司仍然很好。那么它只是计算机和服务器的库存消化吗? 或者那里发生了什么结构性的事情?

是。我认为正如鲍勃所说,我认为我们在2018年的云计算中实现了三个季度的真正强劲增长。这是由产品周期以及XeonScalable的典型多年构建模式驱动的。 如果你回顾一下我们在云业务中所拥有的所有历史趋势,我们总是说业务存在一些不稳定性,有建立的时期和消费的时期。

我们从客户那里得到的信号是计算的构建时期,现在将转变为消费时期,并且从下半年的第四季度开始,我们预计将持续到今年上半年。

从长远来看,云计算业务将继续增长。 毫无疑问。无论是消费者云还是企业商业云,我们都看到它们都在不断增长。对计算的兴趣无法满足。Bob谈到了计算周期的增长。我们对计算周期增长或MIPS增长的五年预测在未来五年内的复合年增长率为50%。在接下来的几年里,我没有看到任何减缓这种情况。

我们认为2018年是一个伟大的年份。从战略上来说,我们正在努力做的事情和我们所看到的机会如今并不强大,如今并不像往常一样前进。我们认为2019年对我们来说将是另一个创纪录的一年。与此同时,我们意识到第一季度将会更低。而实际的现实是,我们认为我们对于生态系统中的库存水平有一个很好的理解。我通常会这样说 - 我们在DCG业务的诊断方面变得越来越好。 DCG的Q4至Q1动态历史上一直下降8%至10%。实际情况正如我们现在所看到的那样,第一季度可能会翻倍,但这与业务实力无关,也与我们所拥有的产品线组合以及我们对2019年实现强劲实力的兴奋无关。非常感谢您加入我们,我相信我们会很快与您联系。

风险提示:半导体下游需求增长不及预期、宏观环境边际恶化。

(编辑:林雅芸)