继佳源国际控股(02768)之后,兴业太阳能(00750)也上演了一出断崖式暴跌的戏码。

1月23日,据智通财经APP观察,兴业太阳能在竞价时段低开31.63%,报价1.47港元,已经垫底港股涨幅榜。没想到,开盘后短短5分钟内,兴业太阳能伴随着大量的卖盘,股价进一步跳水,跌幅扩大至72.09%,低见0.6港元。截至收盘,兴业太阳能虽然跌幅有所收窄,但跌幅仍有48.37%,报价1.11港元,成交额为6.23亿港元。

回过头来看,谁也没想到当年的太阳能的龙头企业兴业太阳,去年还交出一份超市场预期的成绩单,账上躺着现金人民币13.96亿元,还有应收贸易款项及应收票据人民币38.34亿元,却因为一笔1.6亿美元优先票据未能偿还而暴雷,最终资不抵债,如今只能进行债务重组“卖身”。

债务重组

据智通财经APP了解,此前,兴业太阳能从2018年的10月12日起就一直处于停牌状态,主要是因为债务问题:2018年10月17日,兴业太阳能2017年2月发行的1.6亿美元优先票据(年息6.75%)未能如期偿付,并造成付款违约并触发另2.6亿美元优先票据和9.3亿人民币可转债的交叉违约。

直到昨晚(2019年1月22日),兴业太阳能公告宣布债务重组,引入山东国资委,并复牌。谁也没想到,才十年河东就变河西,当年的太阳能龙头企业兴业太阳,如今落得能资不抵债,只能重组“活下去”。

据兴业太阳能公告显示,公司、Strong Eagle与水发能源集团有限公司(“潜在买方”)于2019年1月9日就可能出售及购买Strong Eagle现时拥有的公司股本的若干普通股,及潜在买方可能认购若干新股份订立谅解备忘录。

Strong Eagle分别由刘红维(公司主席兼执行董事)、孙金礼、谢文(执行董事)、熊湜(执行董事)及卓建明(非执行董事)拥有53%、15%、14%、9%及9%股权,并截至公告日期,直接并实益持有3.06亿股股份,相当于公司全部已发行股本约36.75%。

潜在买方为于中华人民共和国成立的公司,其最终控股股东为山东省国有资产监督管理委员会。

待交易完成后,潜在买方拟将持有公司经扩大已发行股本不少于50.1%。这意味着,按照收购守则规定,若交易落实,潜在买方将根据收购守则规则26.1对所有已发行股份作出强制性要约。

国泰君安此前表示,兴业太阳能违约了去年于10月17日到期的1.6亿美元优先债。该行相信本次危机将损害公司的业务前景。向前看,该行预计公司的融资成本将大幅攀升,而其EPC业务或将受到冲击,特别是考虑到长期的伙伴及供应商或将在此后在与兴业的商业往来中变得更为保守。因此下调评级至“卖出”,并相应下调目标价至1.80港元。

事实上,受债务违约影响,兴业太阳能多项业务受到桎梏,其中,幕墙和绿色建筑业务中已暂停相当大一部分的境外货品销售;多个太阳能EPC项目或延迟或暂停;减少其两间工厂的生产活动,将其每日工作时数由24小时(3班)换为 8-16小时(1-2班)。

兴业太阳能方面称,在幕墙和绿色建筑业务上,集团目前不会投标任何具有紧迫执行时间表及需要大量现金投资的新项目,而是有选择性地承接其从溢利及现金流角度认为合适的新项目;在太阳能EPC业务上,会继续密切监控其现金流状况及定期检讨其流动性状况,合适时或会恢复已暂停的项目;积极寻求机会出售其光伏电站。

此外,兴业太阳能方面还强调称,并无任何裁员计划以大幅缩减其员工数量。

现金流断裂

兴业太阳能的债务暴雷还要追溯到去年10月17日。

当时,兴业太阳能公告称,公司发行的1.6亿美元优先票据(年息6.75%)未能如期偿付。随后,兴业太阳能的主席及高级管理层团队迅速与债权人进行商讨,以尽快就付款违约与银行信贷之交叉违实施一致共识的解决方案,特别是商讨出售其若干太阳能电站及其他资产的可能,或者新债务或股权融资及债务重组的可能。

到这时候,“没落”这两个字用在兴业太阳能身上显得十分贴切。兴业太阳能原本是一家历史悠久发展迅猛的太阳能龙头企业。早在十年前,兴业太阳能的年度收入已经达到人民币9.04亿元,而当时的隆基股份、中环股份等今日龙头的营业收入分别仅有人民币6.17亿元和人民币8.44亿元。那时候,如日中天的兴业天阳能声称“我们正在努力把每一座建筑变成微型发电厂”。只是没想到,才十年河东就变成河西。

事实上,去年9月13日,即兴业太阳能在债务危机爆发之前,还交出了一份靓丽的半年报:期内,公司收入为30.2亿元人民币(单位下同),同比增长4%。EBITDA为6.28亿元,同比增长23.4%。净利润为2.28亿元,同比增长1.9倍。毛利率为24.40%,同比增长3.57%。同时,资产负债率为63.92,同比下降3.01%。

当日,国泰君安国际还发布研报指出,兴业太阳能2018上半年盈利超预期,核心业务在期内保持健康,上调其评级至“买入”并调升目标价至3.00港元,较收盘仍有17.19%的上涨空间。

不过,国泰君安国际也没想到三天后,兴业太阳能爆出债务违约事件。国泰君安国际也不得不更新研报,表示“很意外”。实际上,若是习惯查看公司现金流的投资者,很容易就发现兴业太阳能潜在的债务风险,流动性危机。

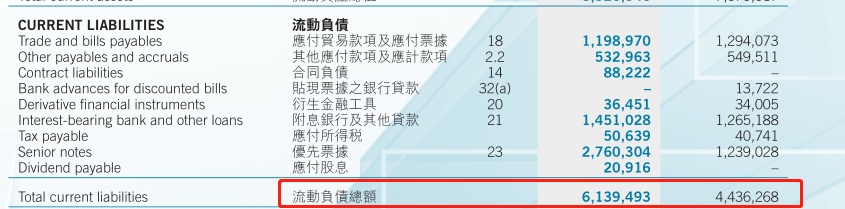

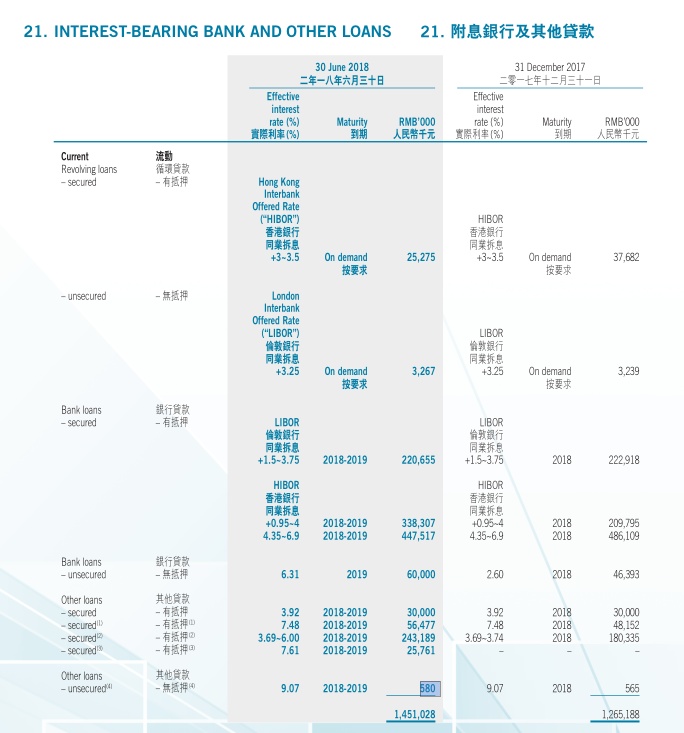

据智通财经APP了解,据兴业太阳能中期业绩披露,截至2018年6月30日,兴业太阳能的流动负债总额61.39亿元,较去年末增加38.4%。其中,截至6月30日,兴业太阳能于2018-2019年到期的银行贷款,接近人民币14.22亿元,但兴业太阳能的账上的现金及现金等价物仅为人民币13.96亿元。可见兴业太阳能所面临的短期债务压力巨大。

值得注意的是,理论上兴业太阳能账上的现金足够偿还到期的优先票据,实际却没有。这意味着公司将钱已经花出去,或者实际上账上并没有这么多钱。

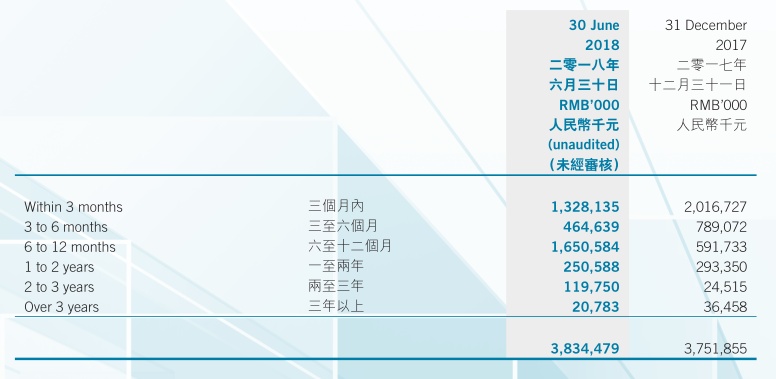

另外,虽然截至6月30日,兴业太阳能应收贸易款项及应收票据一共有人民币38.34亿。值得注意的是,兴业太阳能之所以会出现这么多的应收账款,跟我国可再生能源行业补贴资金拖欠有关。

据智通财经APP了解,财政激励是我国可再生能源行业实现快速发展的原因之一。从2006年开始征收的可再生能源电价附加收入是补贴资金的主要来源,自2012年以来,受各种因素影响,补贴资金每年都存在缺口,且逐年扩大。国家能源局副局长日前表示,目前可再生能源补贴缺口累计已超过1100亿元。

于此同时,我国可再生能源电价补贴目录补贴目录的出台间隔不断拉长,也导致包括兴业太阳能在内的一些企业资金回款压力不断加大,不得不通过别的渠道贷款“拆东补西”。因此,兴业太阳能应收款项的逾期率超过50%,这些资金很多都是不知道什么时候才能收回来的钱。

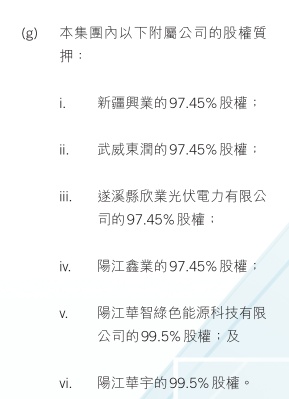

另外,除了上述所讲的有抵押银行贷款之外,兴业太阳能已经将大部分的附属公司的股权已经进行质押,而且质押率都超过90%。这代表着,兴业太阳能已经没有多余的融资能力。

认清现实的国泰君安还将矛头指向“531光伏新政”。但实际上,自"531光伏新政"之后,光伏企业的补跌大幅减少,是整个行业都受到了影响。不过,倒下的光伏上市公司只有兴业太阳能。