本文来自微信公众号“中指研究院”,本文观点不代表智通财经观点。

摘要

2018年,在中央“房住不炒”指导思想下,重点城市继续“分类调控、因城施策”,深化落实各项调控政策,土地市场整体趋于理性,谨慎拿地成为市场主流,土地市场转冷、低溢价及零溢价成交成为常态。但随着行业“马太效应”的加剧,为了保证市场规模“活下去”,房企依然在加紧拿地。

特征1:总体拿地审慎,销售、投资双抑制

房企拿地金额与拿地面积双双下降。2018年,在中央“房住不炒”指导思想下,各城市继续“分类调控、因城施策”,房地产调控政策不断深化。部分城市限房价、限地价、竞自持、竞配建等土地出让条件严苛,导致房企的利润空间被压缩;同时,楼市限购、限贷款等调控城市范围增大,部分购房需求被抑制,销售增速放缓,房企回款压力较大;再加上房企融资渠道持续收紧,致使房企拿地态度变得更加谨慎,房企拿地金额、面积均出现下降。2018年,销售金额Top50房企拿地总金额16763亿元,同比下降25.5%,拿地总面积43168.1万平方米,同比下降19.7%,拿地均价4409元/平方米,同比下降7.2%。

图:销售金额TOP50房企2018年拿地金额、拿地面积和拿地成本情况

数据来源:企业发布、中指研究院整理

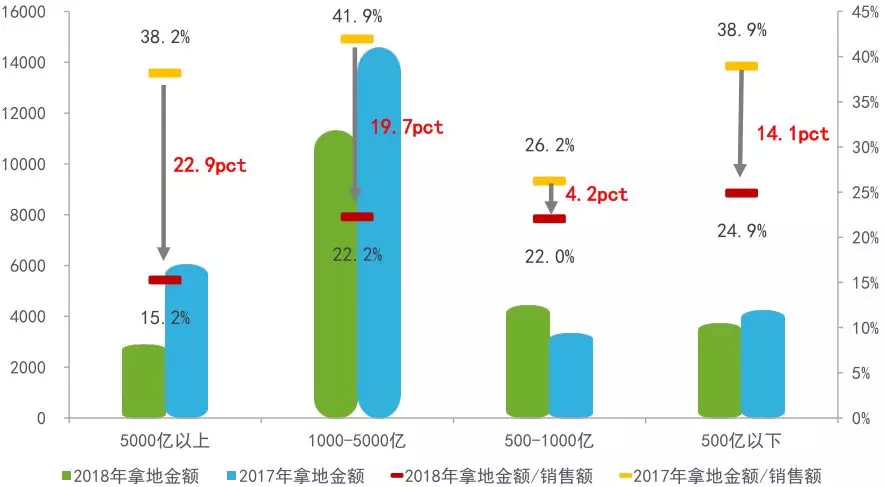

特征2:阵营持续分化,冲千亿企业势头强劲

销售额500-1000亿企业阵营拿地金额有所增长,其余各阵营企业拿地金额均有所减少。2018年以来,房地产调控政策继续深化,重点城市市场整顿力度持续强化,对于土地提出更为苛刻的条件,比如配建规模增多、限价条款严格,从而限制了企业的拿地能力。房企一改之前积极扩充土储的态度,具体来看,销售额5000亿以上企业2017年积极囤地,2018年拿地节奏放缓,拿地金额同比下降51.9%;1000-5000亿阵营企业拿地金额同比下降22.41%;500-1000亿企业为保证规模化发展,仍保持积极拿地趋势,拿地金额同比增长34.0%;500亿以下企业拿地金额同比下降12.0%。

图:2017、2018年不同规模房企拿地情况

数据来源:企业发布、中指研究院整理

各阵营拿地金额占销售额比重均下降,超千亿企业阵营下降最为明显。2018年以来房地产供需两端信贷资金逐渐收紧,企业拿地热情减退,各阵营企业拿地金额占销售额比重均出现不同程度的下降,超千亿企业阵营下降最为明显,5000亿以上阵营和1000-5000亿阵营拿地金额占销售额比重分别为15.2%和22.2%。冲千亿企业拿地金额占销售额比重为22.0%,同比下降4.2个百分点。

特征3:拿地城市趋势延续,一二线仍是主战场

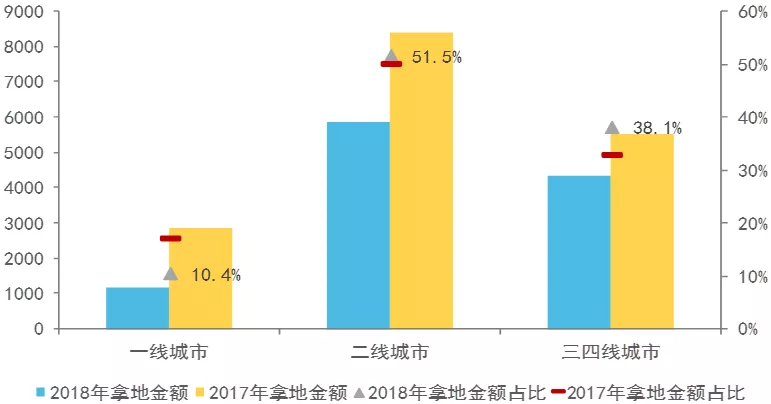

一二线主战场不变,三四线占比提升明显

图:2018年20家代表房企各等级城市拿地布局情况

数据来源:企业发布、中指研究院整理

注:20家代表房企包括碧桂园、万科、中国恒大、融创中国、保利发展、绿地控股、中海地产、新城控股、华润置地、龙湖集团、世茂房地产、招商蛇口、华夏幸福、阳光城、金地集团、旭辉集团、绿城中国、中南置地、正荣地产、泰禾集团。

从拿地金额看,各等级城市降温明显,二线城市仍是房企布局主战场。2018年,20家代表房企拿地金额同比下降31.8%,其中一线城市拿地金额同比下降58.3%,土地市场降温明显;二线城市拿地金额同比下降29.9%,拿地金额占比为51.5%;三四线城市拿地金额同比下降21.3%,拿地金额占比达到38.1%,同比增长5.1个百分点。

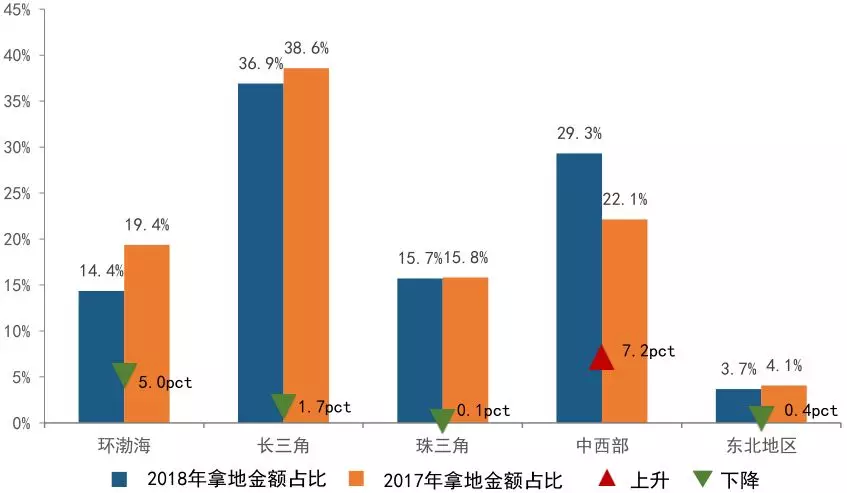

中西部晋升为房企新贵,拿地金额不降反升

图:2018年20家代表房企各城市群拿地金额占比情况

数据来源:企业发布、中指研究院整理

从城市群拿地金额来看,中西部市场拿地金额占比提升明显,长三角地区热度不减。2018年,受宏观调控政策影响,各城市群拿地势头均有所减弱,其中中西部地区拿地金额同比下降18.9%,占比增长7.2个百分点,占比达到29.3%,郑州、西安、长沙、太原等二线城市仍是房企布局重点,呼和浩特、北海等二线城市受到房企关注,拿地金额同比增长均超100%;其余城市群拿地金额占比均出现不同程度的下降。

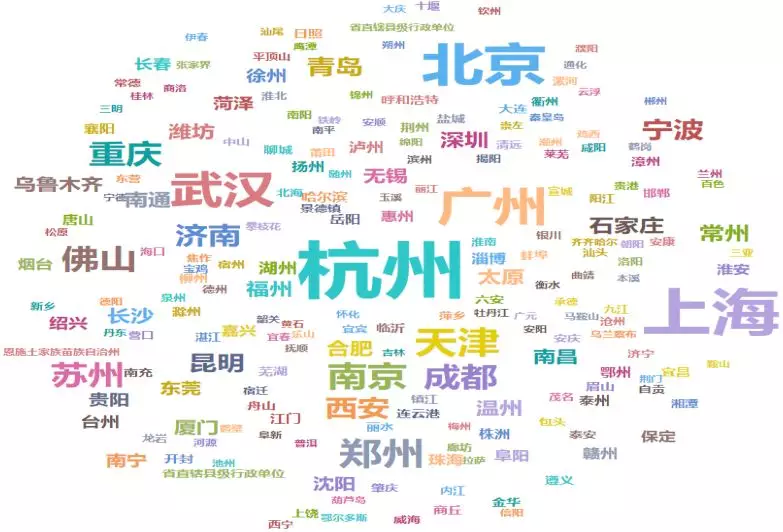

热点城市:一二线城市仍是房企储备资源的主战场

图:2018年房企各城市拿地金额分布情况

从拿地金额来看,房企继续加大在一二线城市布局。2018年,杭州、上海、武汉、广州、北京、苏州、郑州等一二线城市仍受房企关注,代表企业进入数量超过10家。在企业聚焦的前20个城市中18个一二线城市,较上半年增加了4个城市。除此之外,佛山、常州、南通、徐州等城市群周边热点三四线城市,受周边一二线城市外溢效应影响,土地市场热度依旧。

拿地面积:一二线降温明显,三四线受关注

图:2018年20家代表房企各等级城市拿地面积布局情况

数据来源:企业发布、中指研究院整理

从拿地面积看,一二线城市降温明显,三四线城市受房企青睐。2018年,20家代表房企拿地面积同比下降27.5%,其中一线城市拿地面积同比下降59.8%,拿地面积占比仅为2.6%;二线城市拿地面积同比下降41.4%,拿地面积占比为40%;三四线城市拿地面积同比下降9.2%,拿地面积占比达到57.4%,同比增长11.6个百分点。

特征4:溢价率持续走低,拿地成本总体下降

溢价率持续走低,三四线下降最为明显

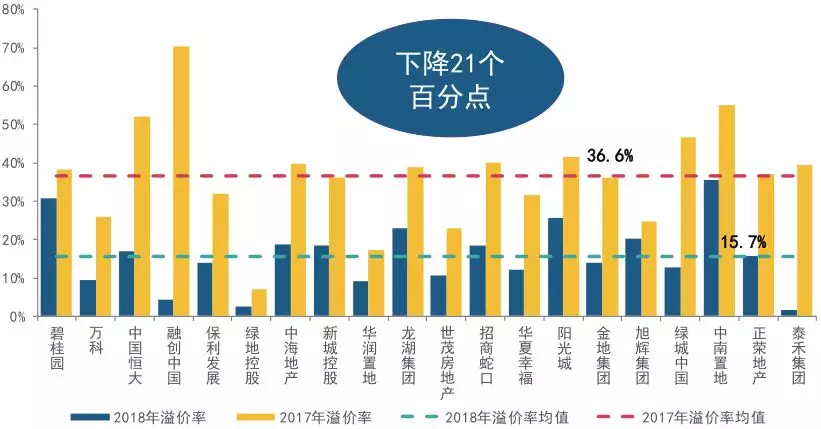

图:2018年20家代表房企新增土地储备平均溢价率情况

数据来源:企业发布、中指研究院整理

房企拿地溢价率保持低位,房企拿地更为谨慎。2018年,受国家宏观调控政策影响,全国300个城市土地平均溢价率13%,较去年同期下降16个百分点。从20家代表房企来看,其新增土地储备的溢价率均值为15.7%,同比下降21个百分点,土地溢价率大幅回落。

图:2018年20家代表房企不同城市结构新增土地储备平均溢价率情况

数据来源:企业发布、中指研究院整理

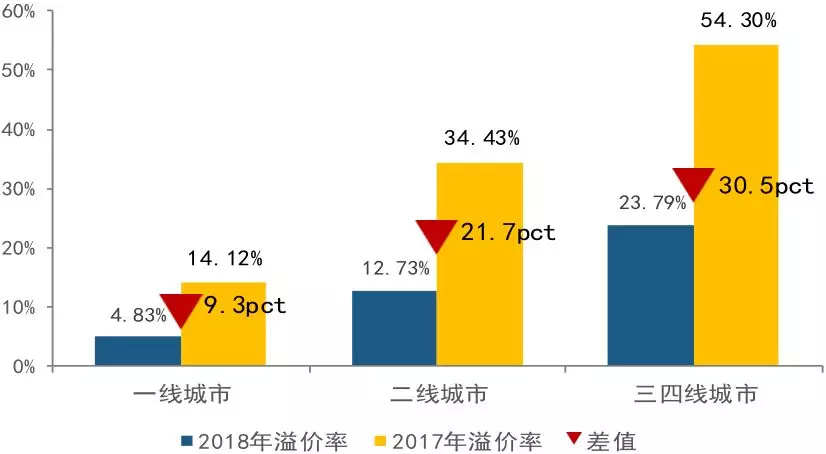

各线城市溢价率均降,三四线城市溢价率下降最为明显。分城市级来看,2018年,一线城市土地供应回落,上海、广州全年土地出让金走高,溢价率为4.8%,较去年下降9.3个百分点。二线城市土拍政策不断完善,土地供应与成交面积与去年上行,收金及均价同比回落,溢价率为12.7%,下降21.7个百分点,土地市场总体保持稳定。三四线城市承接热点城市需求外溢,供地面积同比增幅领衔,成交量及收金同比走高,溢价率下滑过半至23.8%,下降30.5个百分点。

拿地成本总体下降,一二线拿地成本上涨

图: 2018年20家代表房企各等级城市拿地成本情

数据来源:企业发布、中指研究院整理

开发商热情逐渐减退,拿地楼面价同比小幅下降。2018年以来,房地产调控政策继续深化,重点城市市场整顿力度持续强化,对于土地提出更为苛刻的条件,比如配建规模增多、限价条款严格,从而限制了企业的拿地能力,拿地均价同比下降7.4%。具体来看,一线城市,20家代表房企拿地楼面价同比微涨3.8%;二线城市,20家代表房企拿地楼面价同比上涨19.7%;三四线城市,20家代表房企拿地楼面价同比下降13.3%。

特征5:合作拿地成常态,收并购标的多元化

拿地难度加大,房企加紧合作拿地力度

图:2018年20家代表房企各城市群拿地金额占比情况

数据来源:企业发布、中指研究院整理

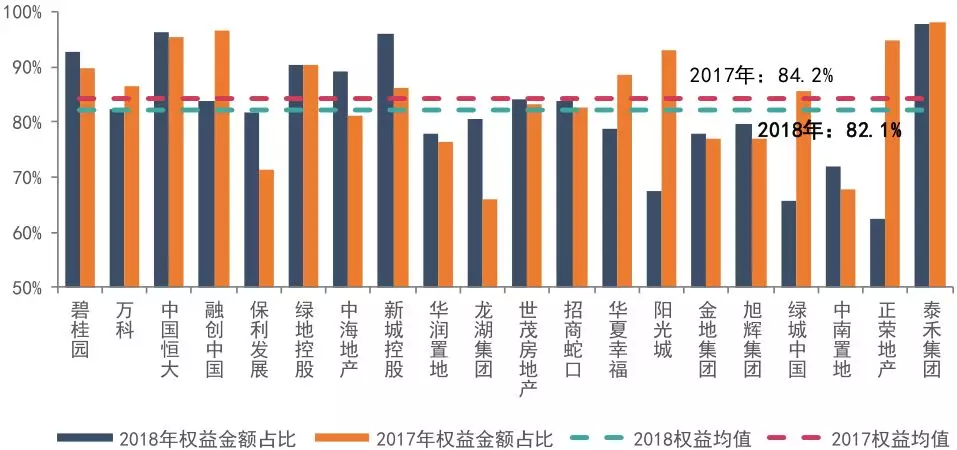

监管从严,行业资金面紧张,房企合作拿地力度加大。2018年,20家代表房企拿地权益比例均值为82.1%,较去年同期降低了2.1个百分点。其中阳光城、绿城中国、正荣地产合作意愿强烈,权益比例较去年下降近20个百分点,权益比例低于70%;融创、万科、华夏幸福等企业也纷纷加强合作拿地力度,权益比例较去年均有所下降。

收并购标的多元化

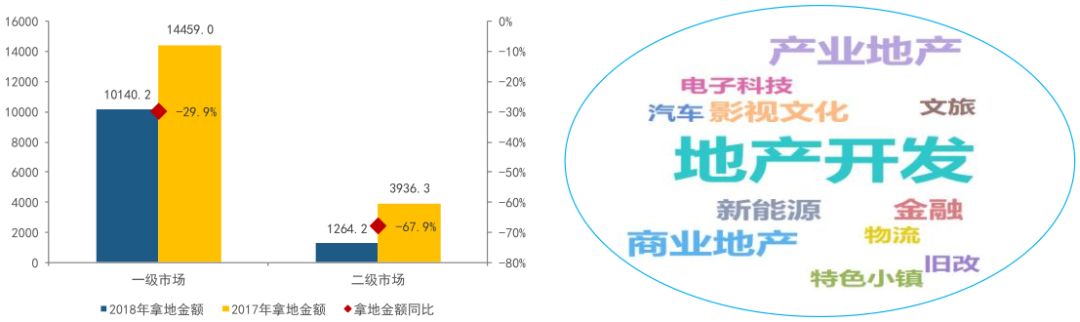

图:2018年20家代表房企拿地方式以及收并购标的情况

数据来源:企业发布、中指研究院整理

房企收并购金额下降,但收购标的多元化,涵盖商业、电竞、文旅等多领域。2018年,房企收并购标的企业呈现多元化,绿地、保利、招商等房企纷纷通过收购旧改、文旅、物流等项目增加土地储备。多元化收并购一方面有利于企业获取优质土地资源,另一方面也为企业多元化发展提供了试水平台和资源支持。

2019,房企小心愿:“地美价廉”

2018年,房地产调控政策持续深化,去杠杆、融资难、回款难成为房企不得不面对的问题,土地多条件限制使得土地市场“晴转多云”,房企拿地更为集中,地块多条件限制,使得土地资源不断向大中型房企集中。在中央“房住不炒”指导思想下,各城市继续“分类调控、因城施策”,发挥地方政府能动性。一方面增加土地供应力度,推出各类保障房用地;另一方面,为保证市场活力,部分城市也出台一些回调政策,放宽土地出让条件。预计2019年,部分城市或将陆续出台金融、房产、地产等层面的细则回调政策,保持房企拿地积极性,稳定市场预期。

(编辑:朱姝琳)