经过将近一个月时间的酝酿,熊猫绿能(00686)终于将认购新股的事情落实了下来。

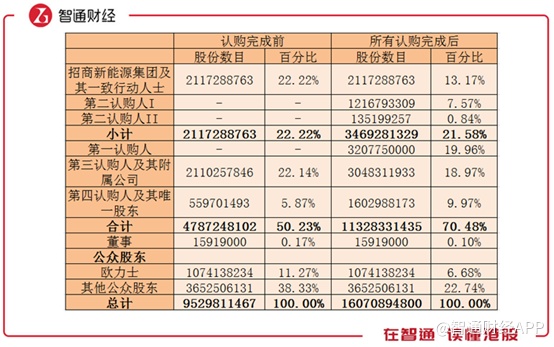

智通财经APP获悉,熊猫绿能公布,2019年1月20日,该公司拟向华青光伏有限公司(第一认购人)、深圳国调招商并购股权投资基金合伙企业(有限合伙)(第二认购人I)、深圳市国协一期股权投资基金合伙企业(有限合伙)(第二认购人II)、中国华融海外投资控股有限公司(第三认购人)及亚太能源及基础设施投资集团有限公司(第四认购人)按每股0.3港元分别发行约32.08亿股、最多约12.17亿股、1.35亿股、9.38亿股及10.43亿股新股,认购价较1月18日收市价折让约23.08%,认购股份合共占以发行股份的68.64%,相当于扩大后股本约40.7%。

新增股本七成

智通财经APP整理了此次认购完成前后股东持股的变化情况。第一认购人华青光伏此前并无持股,此次认购完成后持股约32.08亿股,占认购完成后总股本的19.96%。第二认购人I和II为展商新能源集团代名人,此前都无持股,认购完成后持股总数13.52亿股,占总股本合计8.41%。第三认购人认购完成后所持股份由原来的21.1亿股增至30.48亿股,占总股本约18.97%。第四认购人认购完成后所持股份由原来的5.6亿股增至16.03亿股,占总股本约9.97%。

所有认购完成后,四家认购所持股份由原来47.87亿股增至113.28亿股,占比由50.23%增至70.48%。不过相对地,其它股东的股权被稀释。董事股份占比由0.17%降至0.1%,公众股东中,欧力士股份占比由11.27%降至6.68%,其它公众股东股份占比则由38.33%降至22.74%。

新发股份占已发行股份比达到68.64%,占扩大后股本的40.7%。为什么会突然发行这么大数量的股份呢?

根据公司公告,于2018年6月30日,公司借贷总额高达人民币208亿元,资产负债比73.1%。而截至2019年4月30日,公司将有约10亿港元的债务需要偿还。另外,与第一认购人华青光伏的债务将于2019年12月到期,负债总额约为港币9.62亿元,此次认购正好抵消。

本次认购,预期最高所得款项总额将约为港币19.62亿元。经扣除第一认购价总额(当中的认购款项将抵销华青贷款)后,认购事项的所得款项净额将约为港币10亿元。预期所得款项净额约为港币9.96亿元,并将用作偿还将于2019年上半年到期的债务及该集团的一般营运资金。

所以可以看到,本次公司认购主要是为了偿还债务,而背后透露的是公司盈利能力的下降。

发行新股,实为无奈之举

智通财经APP注意到,熊猫绿能在本月15日曾发布盈利预警,公告称,2018年集团可能录得约人民币2亿元净亏损,而2017年同期则录得1.53亿人民币的净利润。而净利润的下降主要是因为议价购买非现金收益大幅下跌造成的。

2017年集团曾进行13个太阳能项目及其他可再生项目收购,产生人民币9.71亿元的收益,而2018年则仅有4个收购项目,根据中期报告,只有约人民币0.33亿元的收益,因此预计2018年整年该项收益将大幅减少。受此影响,总体利润也将大幅下降。

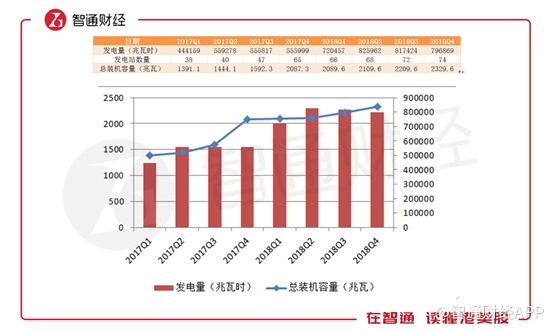

聚焦到熊猫绿能的业务太阳能光伏方面,智通财经APP统计了近两年熊猫绿能的发电站数量、装机容量以及发电量变化,发现2018年在整体装机容量小幅上升的情况下,季度发电量反而下降,刨去第四季度受到季节变化影响之后,仍然可以看出其发电能力的乏力,也体现出其新增项目的质量比较一般。

另外智通财经APP还注意到,由于光伏补贴缺口,其应收账款越来越多。据2018年中期报告统计,其应收电价补贴总额达到约人民币26亿元,虽然其后续再2018年9月和2019年1月,先后收到补贴1.98、5.49亿元人民币,但比之巨大的缺口仍然是杯水车薪。根据本月17日最新消息,第八批的补贴目录还未落地,熊猫绿能眼前显然是一场硬仗。