本文来自微信公众号“翩翩看天下”,分析师为何翩翩,本文观点不代表智通财经观点。

导读

天风海外对奈飞(NFLX.US)18Q4点评:涨价或只是饮鸩止渴,内忧外患下巨头入局围剿,奈飞的下一部纸牌屋在哪儿,TP 330

营收和指引均不达预期,现金流和债务问题进一步恶化

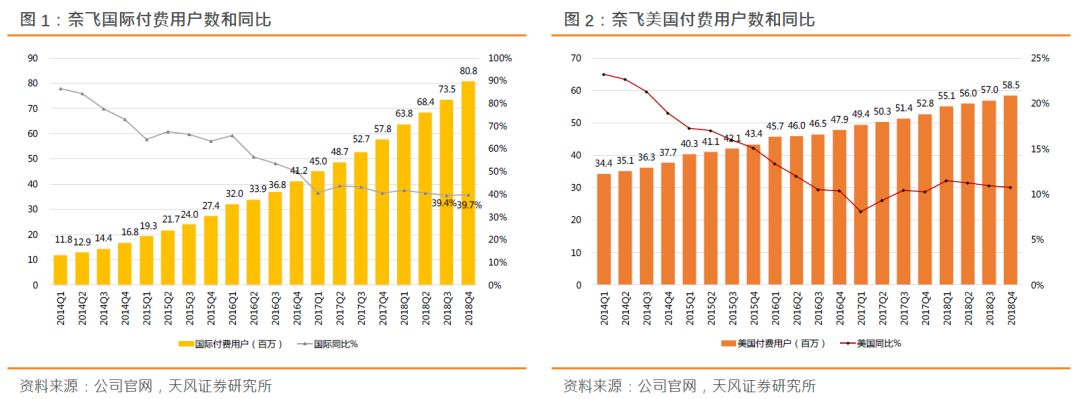

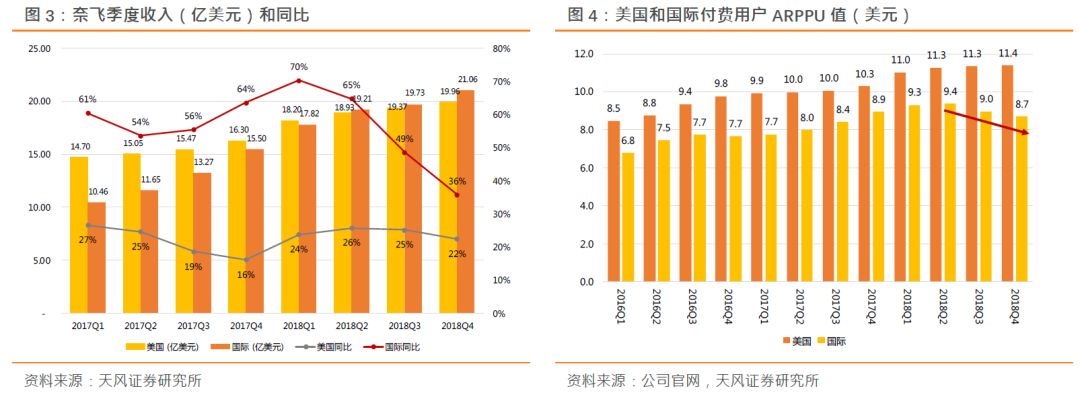

Netflix 2018Q4 GAAP EPS 0.3美元,超过市场预期的0.24美元;营收41.9亿美元,同比增27.4%,环比5%,略低于预期的42.1亿美元;盈利1.34亿美元同比环比分别大跌28%、67%。本季总付费用户数净增884万达1.39亿,其中美国付费用户增加153万至5849万,国际付费用户增加731万至8077万,好于公司指引和市场预期。Q4经营利润率同比下跌2.3%至5.2%,主要由于Q4有较多新剧上线;自由现金流恶化至-13.15亿美元,环比增加53%,同比扩大1.5倍。19Q1指引:总用户净增890万,对比华尔街预期820万,其中美国用户160万,国际用户730万,但包含提价效应后的收入和盈利指引均不如预期,市场反应失望。目前奈飞债务问题愈发严重,18年10月宣布发行20亿美元低等级债被穆迪评级为Ba3,总债务负担已经超过100亿美元,且在当前加息环境中面临融资成本上升风险。

美国天花板下涨价或为饮鸩止渴,海外本地化推进增速难维持

奈飞在美国付费用户饱和态势无可避免,同比增速长期或向单位数下探。奈飞1月初宣布全面调涨用户订阅价格,原有8、11、14美元套餐分别涨价至9、13、16美元,适用区域包括美国和40多个采用美元结算的拉美国家,但巴西和墨西哥暂未在其列。奈飞希望依靠提价增加收入,但我们认为提价策略或为饮鸩止渴,随着华纳、迪士尼、NBCU等入局流媒体可选项增多后,用户势必权衡多选项下支出分配,涨价后主流13美元用户可能会降级至9美元档位。另外保持用户注意力时间的竞争愈发激烈,在泛娱乐休闲中,剧集观影作为中度娱乐会同时面临电竞游戏的重度娱乐,以及手机休闲游戏、短视频直播等碎片式、轻度娱乐的时间抢占。

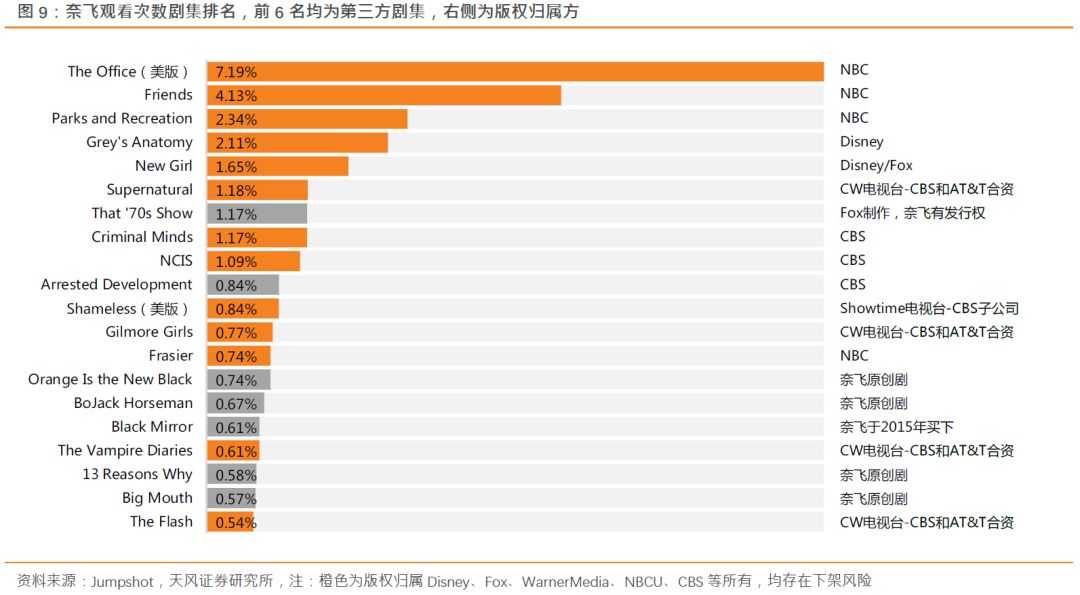

奈飞国际市场付费用户量增速连续两季度低于40%,收入同比从上季49%下滑至36%,面临三大问题:1)各国家高基数逐渐显现,往后可能增速减缓至20-30%区间,2)本地化内容创造需要更加持续的砸钱和管线支撑,3)国际用户粘性较低,相比美国市场的用户粘性培养成熟,奈飞落地海外只是增加了本地内容之外的选择,ARPPU已连续两季度下滑。

下一部纸牌屋在哪儿,巨头入局围剿Netflix内容库或陷真空

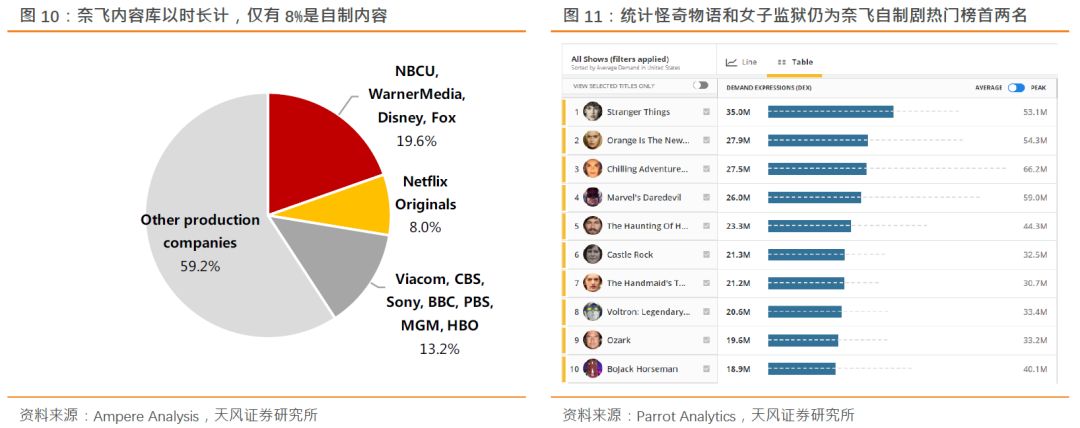

Jumpshot统计奈飞网络观看剧集前6名均是购买第三方内容(包括老友记、办公室、实习医生格蕾等),Ampere Analysis统计奈飞内容库以内容时长计近20%为NBC、华纳、迪士尼/FOX所有,自制内容仅占8%。随着各大内容平台自立流媒体门户,第三方内容存在撤回风险(迪士尼已确认撤回),奈飞或需加大投入,包括多花费7千万美元才得保留老友记2019年播放权。奈飞强调增加原创内容的投放但在打造诸如老友记等长周期IP上暂未见成功,此前的现象级纸牌屋最终季口碑腰斩(IMDB平均分仅4.2)后热度骤减。虽然奈飞在艾美奖金球奖上均有斩获,但得奖作品以口碑正剧为主,实际推动观影热潮的仍是符合大众观影口味的怪奇物语、女子监狱等(Parrot Analytics统计奈飞2018剧集热度头两名),而Bird Box上映1个月虽公司表示获8千万观影人次,但交互式卖点外衣下剧情乏善,我们认为“下一部纸牌屋在哪儿”或“谁是奈飞的老友记”才是公司的问题所在。

我们相反更看好迪士尼收购福克斯后,将坐拥漫威影业(主要IP钢铁侠、美队、蜘蛛侠等)、福克斯影业、卢卡斯影业(主要IP星球大战)以及FX、国家地理电视频道等丰厚IP。19年下半年上线Disney+主打合家欢内容,漫威英雄多部单人剧、星战前传剧等均计划登陆,配合Hulu主打成年客群,ESPN+主打体育直播亦是奈飞所缺失,迪士尼正在从传统内容制作分发商向全平台娱乐资源服务供应商转型。

我们对奈飞后市较为悲观,竞争格局内忧外患、债务缠身、仍须无止境投入内容,股价可能会进一步承压。维持330美元目标价格,“持有”评级。

风险提示:用户增长和粘性好于预期,内容投入成本不及预期。

1.迪士尼流媒体将在今年上线,OTT市场竞争剧烈

1.1. 迪士尼流媒体战略布局

迪士尼在2017年宣布将进入流媒体市场,并将在2019年收回其上线在奈飞的电影内容。此外,迪士尼在2018年获准以713亿美元收购媒体巨头二十一世纪福克斯的娱乐资产加强其流媒体战略布局,并以此形成3大平台合力的流媒体战略:合家欢的Disney+、体育赛事直播的ESPN+和主要针对成年客群泛娱乐的Hulu。

Disney+预计今年将正式上线并主要播放针对儿童和适合家庭共赏的内容,其中将包含迪士尼原创、漫威系列英雄、皮克斯原创、星球大战等耳熟能详的重量级IP,以及收购福克斯之后所获得的国家地理。目前Disney+的具体收费细节尚未公布,但公司此前表示将会比奈飞便宜。

ESPN+为迪士尼和体育媒体ESPN共同推出的线上体育赛事直播平台,于2018年4月上线。ESPN+收费为每月4.99美元,付费订阅用户于2018年9月已超过1000万,直播赛事包含MLB职业棒球大联盟、MLS职业足球大联盟、UEFA欧冠联赛等职业赛事以及大学橄榄球、篮球、袋棍球等。此外,奈飞目前没有体育直播并且曾表示不会进入该市场,ESPN+面临的市场竞争或小于另外两个平台。

迪士尼在收购福克斯后对Hulu的持股比例从原本的30%增加至60%,使Hulu成为迪士尼流媒体战略重要布局之一。Hulu在2019年初宣布其订阅用户达2500万,目前收费分3种方案:Hulu每月7.99美元、Hulu不包含广告每月11.99美元,Hulu+电视频道每月39.99美元。不同于Disney+的合家欢内容,迪士尼对Hulu的战略将主要针对成人客群,内容将包含Hulu原创内容、授权播放内容以及收购福克斯所获得符合成年观众群的内容。而Hulu电视频道套餐囊括了50+个主流体育、新闻、娱乐等常见频道,同时还能扩展其线上视频内容,对比传统有线电视50美元有140+频道的基础套餐,Hulu或有望以高性价比吸引部分传统有线电视的用户流量。

1.2. 迪士尼713亿美元收购二十一世纪福克斯

在与Comcast激烈竞标之后,迪士尼在2018年获准以713亿美元收购福克斯,条件为出售福克斯旗下22个体育电视网络。此次收购不包含福克斯旗下全国性电视频道Fox News、Fox Business和Fox Sports,但包含福克斯工作室、FX电视工作室、知名电影和电视节目、国家地理等资产以及30%的Hulu股权,为迪士尼的流媒体阵容锦上添花。此外,福克斯旗下Star India拥有印度本土高人气的流媒体Hotstar也包含在内,将有助于迪士尼流媒体在国际市场的布局。

福克斯系列电影和电视节目中,知名IP包含:X战警、阿凡达、神偷奶爸、冰川时代、辛普森家族等,两巨头在娱乐市场叠加的效果将令人期待。

(编辑:朱姝琳)