本文来自广发证券研报《如何看待当下汽车政策: 不会简单照搬历史, 温和政策更合时宜》。

事件:工信部表示老旧车型淘汰加快, 应乐观看待19年汽车产销

根据新华网报道, 1 月 16 日国务院举行新闻发布会,工信部副部长辛国斌表示, 应该对 19 年的汽车产销形势乐观看待, 汽车保有量达到一定规模后,持续快速增长不现实,但也不至于大起大落,未来三四线城市的需求还会不断释放,随着新的环保标准的实施, 一些老旧车型的淘汰还会加快。

与广覆盖的强刺激政策相比,温和的促进汽车消费政策或更合时宜

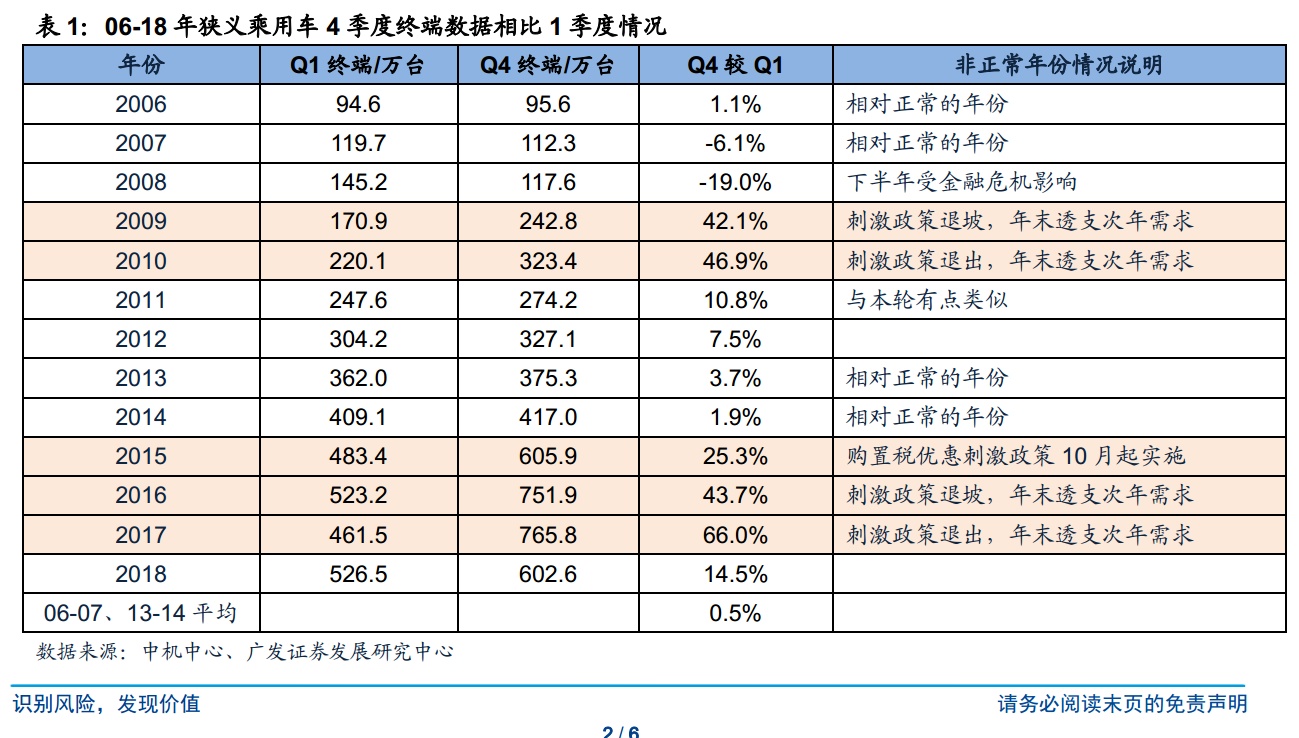

我们认为, 目前出台大规模、广覆盖的强刺激政策并不是最佳选择: 1)强刺激政策没有出台的必要性: 根据终端实销数据, 2018 年乘用车终端销量同比下滑 8.5%, 恰恰是 15 年 9 月-17 年 12 月小排量乘用车购置税优惠政策透支了需求所致,而 18 年终端销量增速逐季度下降,主要是基数不正常导致, 18 年 4 季度乘用车终端环比没有中美贸易战等因素影响的 18 年1 季度终端销量没有恶化的迹象;2) 强刺激政策不一定有效: 本轮小排量乘用车购置税优惠经历了 2 年零 3 个月, 如果新一轮刺激政策间隔时间过短, 稳增长效果将大打折扣; 3)普适性的强刺激政策带来每年数百亿元补贴的财政压力,增量却不大。

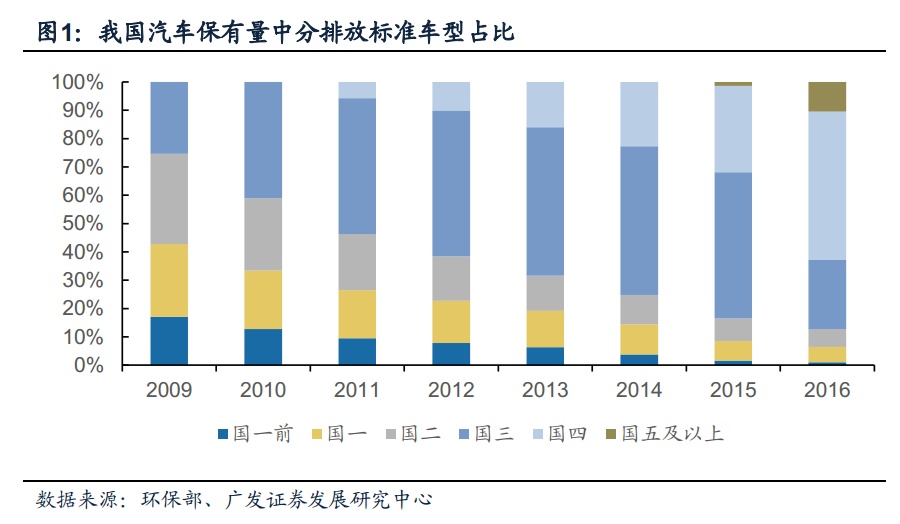

当然,为了应对或有的内外部风险, 促进汽车消费的温和政策储备也有必要, 一方面它对财政施压较小, 另一方面仍可起到兜底的效果。 温和性促进汽车消费的政策选择上, 环保或是重要抓手: 根据环保部统计,截至 16年底,国二及以下排放车型保有量超过 2300 万辆,规模上已接近汽车年销量水平, 这部分车辆购买时间超过了十年,如果通过环保限行的策略加速更新,有望在经济增长与能源、 排放压力中取得较好的平衡。我们估计, 类似针对低排放标准汽车限行的政策未来或根据实际需要择机加速推出。

19年乘用车终端需求不依赖政策,依然有望迎来显著复苏

由于透支还债影响的逻辑是短期影响大、长期没有影响, 2019 年乘用车终端销量在不依靠外部政策的背景下,参考 09-12 年汽车政策周期, 我们认为自身也蕴含着复苏的可能,我们估计 19 年乘用车终端增速或达 5%-10%, 18 年 4 季度有望成为本轮政策周期终端销量增速的低点。当然, 19年批发销量可能仍是负增长,主要是去库存所致, 我们估计本轮主动去库存调整到位的时间节点最快可能是 19 年 2、 3 季度,届时有望迎来需求周期、库存周期和估值的三因子共振。

投资建议

我们认为,盈利能力稳定、估值有折价的公司具有较好的配置价值。关税调整、汽车合资企业股比放开中长期或对乘用车企业有一定影响,但影响可控,长远看中资、外资合作共赢的基础没有改变,放开有助于创新和加速行业洗牌,乘用车板块我们推荐华域汽车、上汽集团、广汽集团(A、 H 股)。

风险提示

宏观经济增速不及预期; 汽车终端低于预期; 政策推进不符预期。