本文来自中金公司研报,分析师为杨鑫,本文观点不代表智通财经观点。

摘要

投资建议

中国外运(00598) 通过换股吸收子公司外运发展剩余少数股东股权,增发的13.52亿股A股于2019 年1 月18 日在上交所上市流通。我们认为中国外运A股相对于港股70% 以上的溢价水平或将继续催化港股股价,而其尚未被体现的土地价值或将打开其业绩与估值的向上空间。中金重申对港股的推荐评级,并建议关注A股。

推荐理由

该公司货运代理、专业物流、国际快递(主要由持股50%的合资公司中外运敦豪经营)占中国外运整体经营利润的80%,2018 年上半年息税前利润(扣除其他损益)占比分别为 33%、21%、28%。

货代、物流业务增长稳健。公司2009 年以来保持净利润逐年增长,2013-2017 年经营利润复合年增长率达到10%。向前看:1)专业物流板块整合完成,与招商物流的协同效应有望于明年开始释放。2)货运代理业务近五年市场份额与毛利率均实现提升,或将通过提高直接客户比例、增加物流服务环节、加强区域整合方式,推动毛利润率继续提升。

公司隐含的土地价值被显著低估。2017 年收购的招商物流增加公司仓储面积35%,目前土地储备超过1200 万平方米(大部分位于东部核心地段)。公司曾出售拥有 58550 平方米仓储土地的子公司深圳物流(不到公司自有土地的1%),带来4.8 亿元土地处置税前收益。公司目前总市值260 亿港元,尚未充分反映巨大的土地价值,且若公司开始着手将土地变现,能够迅速转化为公司的即期盈利。

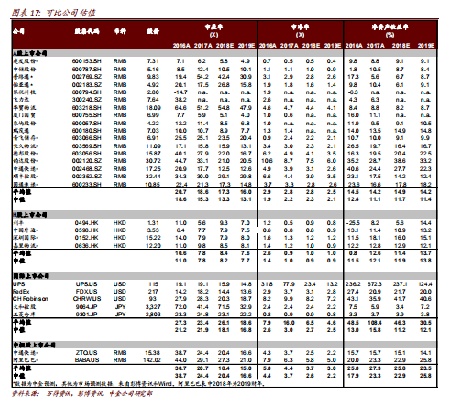

港股估值更具吸引力。公司公告的A 股参考开盘价对应的2019 年市盈率低于其他可比公司约30%,建议关注;同时A 股股价相对港股溢价70% 以上,港股估值处于近五年估值底部附近(对应7.5倍2019 年市盈率,股息收益率4.4%)。

盈利预测与估值

我们维持2018 年归母净利润不变,考虑到子公司剩余股权并表,我们将2019 年26.2 亿元上调22%至32.3 亿元,引入2020 年预测34.6 亿元,分别对应2018-2020 年EPS 0.40 元(+4.5%)/0.43 元(+8.0%)/0.46 亿元(+7.2%)。基于当前港股的低估值,我们维持港股推荐评级和目标价4.22 港元(9.0 倍2019 年市盈率,20%空间),建议关注中国外运-A(开盘价对应12 倍19 年市盈率)。

风险

经济增速放缓;中美贸易摩擦升级。

正文

中国领先的物流公司,历史业绩增长稳健

中国外运是招商局集团物流业务统一运营平台

中国外运是中国领先的物流公司,全球第三大货运代理平台1和全球第七大第三方物流服务供应商2,主要提供货运代理(包括海运代理、船舶代理、空运代理)、合同物流、国际快递三大业务。2017 年中国外运的母公司中外运长航集团整体并入招商局集团,中国外运成为招商局集团的物流业务统一运营平台,发挥规模效应与传统优势,以强大的货代物流业务为基础,大力发展现代物流业,提高综合物流服务水平。

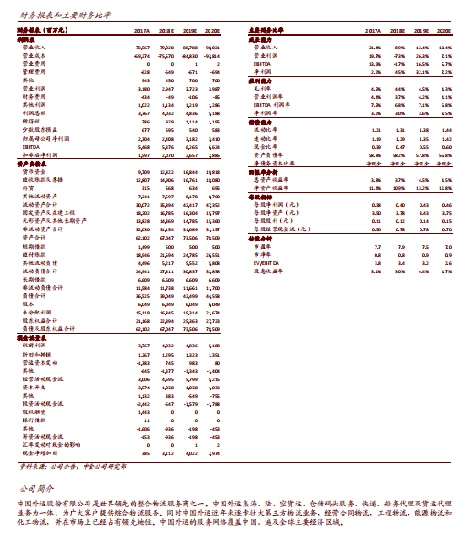

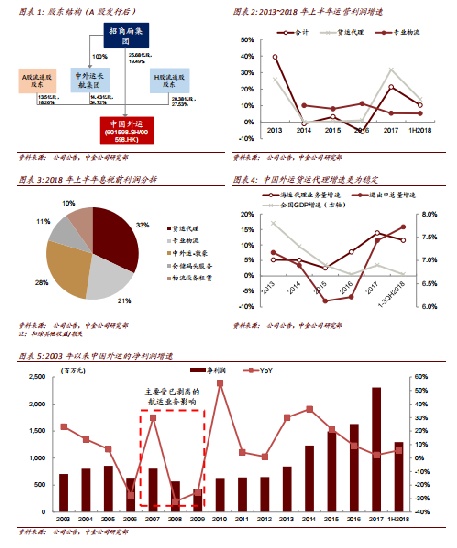

中国外运通过换股吸收A 股子公司外运发展少数股东股权,成为A+H 两地上市公司。如图表1所示,中国外运港股2003年2月于联交所上市(代码:00598),截至目前港股流通盘股本为21.45 亿股,占总股本的27.53%。2019 年1 月18 日,中国外运通过换股吸收子公司外运发展剩余少数股东股权,增发13.52 亿股A 股于上交所上市交易(股票代码 601598.SH),占总股本的18.26%。大股东招商局集团持有的39.04 亿股原非流通股也转为限售A股(禁售期3 年),占总股本的54.21%,其中通过全资子公司中外运长航集团间接持股42.47%。

货运代理、专业物流、中外运敦豪贡献 80%的息税前利润

中国外运三大主要业务包括货运代理、专业物流、国际快递,2018 年上半年息税前利润占比分别为33%、21%、28%(图表3,扣除其他损益)。

► 货运代理比重高,增长稳健:2018 年上半年板块收入和经常性息税前利润占比分为达到60%和33%。

► 专业物流业务加速增长:2018 年上半年板块收入和经常性息税前利润占比分别达到27%和 21%。

► 国际快递业务由中外运敦豪(公司持股50%)经营:过去五年净利润复合年增长率约为6.3%。2018年上半年来自中外运敦豪的投资收益贡献28%的经常性息税前利润。

► 跨境电商业务与外运发展相关,占比较低:划分为其他服务板块中的快递服务(而其他服务板块合计2018 年上半年收入和利润占比分别为7%和1%)。

► 其他业务:1)物流设备租赁收入和利润占比分别为2%和10%。预计该板块将不再贡献运营利润,因为公司计划出售托盘租赁公司招商路凯55%的股权,预计2019 年该板块利润将9000 万元投资收益(占2019 年运营利润4%);2)仓储和其他服务板块收入和经常性息税前利润占比分别为3%和11%

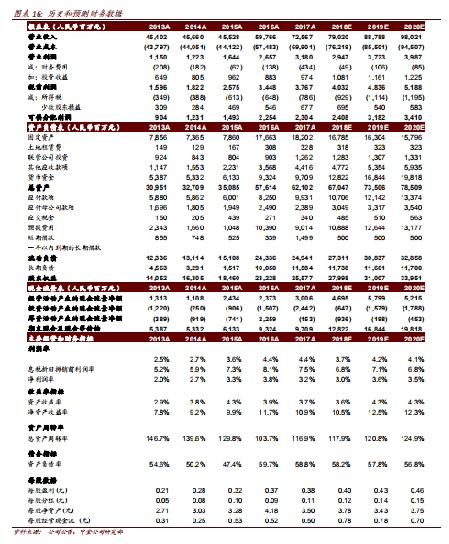

运营利润2013-17 年复合年增速10%,预计未来基本面持续向好2009 年以来,中国外运归母净利润持续增长。中国外运主营业务(货运代理、合同物流、国际快递)利润增速主要依靠业务量增长。2013-2017 年收入复合年增长率达到12%,净利润复合年增长率达到 20%(图表 5,扣除收购等非可比因素)。虽然2015 年宏观经济不景气,公司收入小幅下降,但是净利润依然同比增长32%,主要因为运营费用下降和其他收入增加。剔除非经常性因素影响,2013-2017 年运营利润复合年增长率达到10%(图表2)。期间专业物流业务同比增速在5~11%之间,货运代理业务同比增速波动在0.2~32%之间。

2018 年上半年,运营利润同比增长 10.3%(其中专业物流业务同比增长 5%,货运代理业务同比增长 14%),归母净利润增长 5.7%。而根据公司 2019 年 1 月的《A 股上市公告书》,2018 年前三季度运营利润同比增长 8.4%,归母净利润同比增长 11.7%,维持稳健增长。

专业物流、货运代理稳健增长,巨大土地价值有望释放

专业物流业务:与招商物流的协同效应可能快于预期

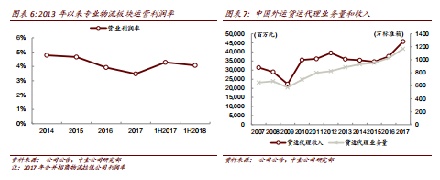

2018 年上半年,专业物流业务收入和经常性息税前利润占比分别为 27%和 21%,利润率为 4.1%。借助传统货运代理业务的优势,中国外运不断强化现代物流。该板块过去五年增长较快,2013~2017 年运营利润复合年增长率达到 9%,其中 2014~2018 年上半年分别同比增长 10%、8%、11%、5%、5%;我们预计该板块未来将受益于资源整合的协同效应加速增长,2018~2019 年收入有望同比增长 15%和 12%,利润有望同比增长 8%和 14%。

专业物流业务分为合同物流、项目物流、化工物流、冷链物流四大板块:

► 合同物流以签订合同方式,为客户提供定制化专业化物流服务,包括仓储、长途运输以及派送。目前,该业务贡献专业物流板块大部分收入和利润。由于合同物流运营难度较大,且早期资本支出较多,该业务利润率好于传统货运代理业务。合同周期一般为 2 年,续签率较高,客户黏性较强。中国外运已经与不同行业的龙头企业签约合作(例如汽车行业的宝马),有助于维持业务稳定。

► 项目物流为大型基础设施建设项目运输大宗和重型设备或机械。目前,该业务是专业物流板块收入和利润的第二大部分。由于项目新开工频率不稳定,而且单个项目的采购需求在整个项目施工期间的分布不均衡。因此,项目物流业务同比增速波动较大。往前看,我们预计中国外运将继续享受稳定和有利的政策环境(一带一路)。

► 化工物流为化工行业客户提供物流服务。目前,该业务是专业物流板块收入和利润的第三大部分。该业务需求和利润率较其他专业物流客业务更为稳定。

► 冷链物流目前收入和利润占比较小。该行业仍处于发展初期阶段,但我们看好行业发展前景。

收购招商物流的协同效应预计将于今年显现:

2017 年 11 月,中国外运完成收购招商物流。作为第三方物流企业,招商物流主要提供合同物流、冷链物流、零担物流等现代物流服务,有效补充中国外运的合同物流和冷链物流业务。收购后的整合人员和运营需要时间,因此年初至今财务上尚未能体现出协同效应。但是,我们预计两者的合力即将释放,推动运营利润增长。

► 扩大合同物流客户群:招商物流主要运输快消品、液体和日用化工品,而中国外运则主要运输汽车、通信设备、电子产品、轮胎以及药品等。因此,我们认为收购将帮助中国外运扩大下游行业客户覆盖,提升其营销能力。

► 共享设施节约成本:双方可以整合仓库和全球网络中的其他基础设施,减少重复建设。中国外运仓储用地面积约 900 万平方米,招商物流仓储用地面积超过 300 万平方米,收购招商物流将增加中国外运仓储用地面积约 35%。

► 节约采购成本:重新规划采购方案,设计采购线路、调配相关运力,将提升规模效益,进一步降本增效。

► 提升员工效率:减少重复培训和调整员工岗位将优化员工结构,改善员工表现。

货运代理:经营效率将继续稳步提升

最大的收入和利润来源;利润率逐渐提升

2018 年上半年,货运代理分别占总收入和经常性息税前利润的60%和33%,运营利润率为2.9%。该业务发展成熟且具有全球竞争力。2013~2017 年收入和运营利润的复合年增速分别达到6.2%和 11.5%,2018 年上半年收入和运营利润分别同比下滑1%(主要由于集运价格下降)和同比增长14%。我们预计2018 年和2019 年收入分别同比增长5%,利润分别同比增长14%和8%。

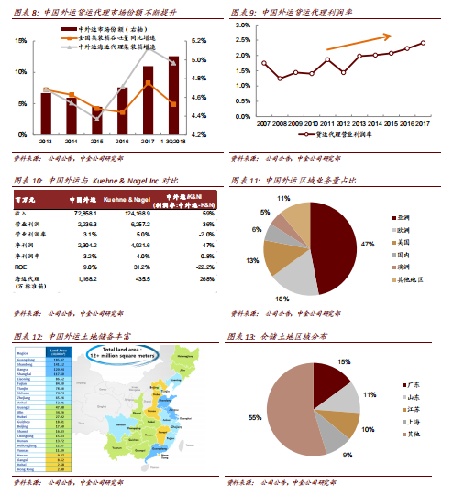

业务量(图表7、8):除2009 年外,过去十年业务量持续增长,复合年增速达7.2%。业务量和价格均影响收入。虽然价格有所波动,收入仍保持稳定并实现6.2%的复合年增速。过去五年市场份额不断增加,从2013 年的4.6%增至2018 年前三季度的5.0%。盈利能力(图表9):货运代理板块利润率低于专业物流,但该板块利润率在过去几年逐渐提高(从2010 年的1.4%增至2017 年的2.4%,并在2018 年上半年进一步增至2.9%),主要由于直接客户占比增加以及成本下降。我们认为货运代理利润率有望继续提升。

整合持续进行;有望缩小与全球龙头公司间的差距

公司盈利能力仍有提升空间。相较于Kuehne & Nagel(全球最大的货运代理商,图表10),中国外运的业务量更大,但收入和利润较低。公司的业务量是 Kuehne & Nagel 的三倍,但运营利润率仅为Kuehne & Nagel 的60%(公司为3%,Kuehne & Nagel 为5%)。

公司通过提高直客比例、增加服务环节、区域整合,促进利润提升。(1)提高直接客户比例:直接客户仅关注运输时间和成本,对运输路线和方式等细节要求较少。货运代理商服务于直客主要有两大好处:货运代理商可以独立设计解决方案,更可能实现利益最大化;货运代理商可以增强集货能力,从而提高对船运公司的议价能力。中国外运过去五年直接客户比例从35%增至40%;(2)提供全流程服务,吸引更多直接客户:目前,公司主要是为大部分客户提供订舱服务,但这仅是运输流程上的一个环节。公司正在争

取增加货物收取和递送等服务环节,服务环节越多利润率越高。(3)区域整合:中国外运按区域将分公司划分为五个部分进一步整合货运代理资源,提升规模效应。此前,中国外运仅在分公司层面同客户及船运公司进行谈判。经过区域或全国总部的整合后,有望提高中国外运的议价能力。

土地价值:当前市值被明显低估,未来有望释放

目前,公司拥有超过1200 万平方米土地,且大部分位于东部核心地区(其中45%位于广东、江苏、上海、山东等发达省份)。2015 年公司出售的子公司深圳物流拥有58550 平方米仓储土地(不到公司自有土地的1%),带来4.8 亿元税前收益。目前中国外运市值不到260 亿港元,未完全反映所拥有的巨大土地价值。我们认为丰富的土地储备,或能变现成为可观的现金流入。

推荐港股,关注A 股:增长稳健,估值较低

往前看,中国外运基本面向好,我们预计息税前利润未来将同比增长 8-15%,其中2018-2020

年息税前利润(剔除其他损益)将同比增长 12%/11%/13%。我们维持 2018 年归母净利润预测不变,考虑到 A 股增发子公司剩余股权并表,我们将 2019

年归母净利润26.2 亿元上调 22%至 32.3 亿元,引入 2020 年预测 34.6 亿元,分别对应 2018-2020 年每股盈利 0.40

元(+4.5%)/0.43 元(+8.0%)/0.46 亿元(+7.2%)。

业绩增长向上弹性源于以下三个催化剂:(1)公司于 2018 年上半年完成与招商物流整合,2019 年以后专业物流协同效应可期;(2)随着直接客户占比提升,公司货运代理业务盈利水平有望进一步提升;(3)公司持有 1200 万平方米土地,其中大部分位于东部发达省份,拥有较大的潜在变现空间。

A 股股份发行有望为港股股价提供催化剂。中国外运通过换股吸收子公司外运发展剩余少数股东股权,发行的 13.52 亿股A 股于1 月18 日上市交易。A股发行价相对港股溢价70% 以上,横向看港股估值仍具有吸引力。纵向看中国外运-H位于历史估值低点。目前,中国外运-H 交易于7.5 倍2019 年市盈率(历史平均估值以下1 倍标准差),2019 年股息收益率 4.4%。考虑A 股增发可能带来的港股估值调整以及业绩可能超预期,我们维持港股推荐评级和目标价4.22 港元,对应9.0 倍2019 年市盈率和20%上行空间。

而A 股估值低于可比同业,建议关注中外运-A。中国外运A 股参考开盘价为 A 股换股价5.24 元/股,对应12 倍2019 年市盈率,相比较A 股物流公司的平均市盈率16.4 倍低30%左右,建议关注。

风险:经济增速放缓;中美贸易摩擦升级。

(编辑:朱姝琳)