智通财经APP获悉,里昂报告称,近日到访敏华(01999)越南生产厂房,得悉近期厂房利用率低企,不过集团正透过产能扩张及增聘人手,提升效率,以抵销中美贸易摩擦带来的负面影响。该行预期,国内梳化销售将有显着改善,但能否持续则要继续观察。此外,随着原材料价格下跌,毛利率正在改善。

该行上调集团2019/20/21年核心盈测4.3%、5%及4.4%,反映内地沙发销售增长,可抵销北美销售减弱,亦预期毛利率上升,目标价由4.35港元升至4.6港元,评级“买入”。

![]()

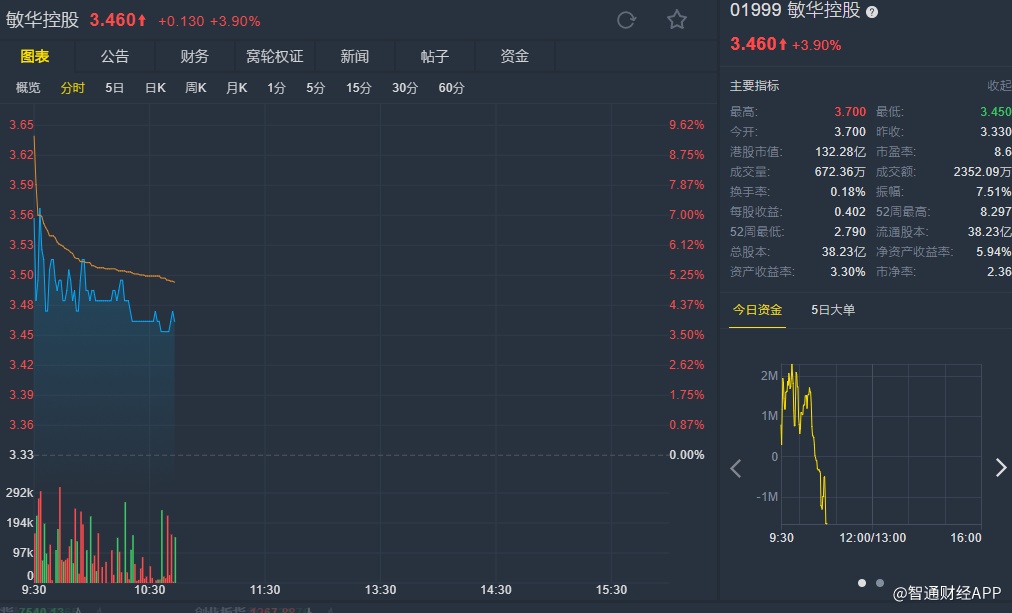

行情来源:老虎证券

智通财经APP获悉,里昂报告称,近日到访敏华(01999)越南生产厂房,得悉近期厂房利用率低企,不过集团正透过产能扩张及增聘人手,提升效率,以抵销中美贸易摩擦带来的负面影响。该行预期,国内梳化销售将有显着改善,但能否持续则要继续观察。此外,随着原材料价格下跌,毛利率正在改善。

该行上调集团2019/20/21年核心盈测4.3%、5%及4.4%,反映内地沙发销售增长,可抵销北美销售减弱,亦预期毛利率上升,目标价由4.35港元升至4.6港元,评级“买入”。

![]()

行情来源:老虎证券