本文来自微信公众号“中金点睛”,作者王钟杨、陆辰、李璇。

2019年油价波动与风险加剧

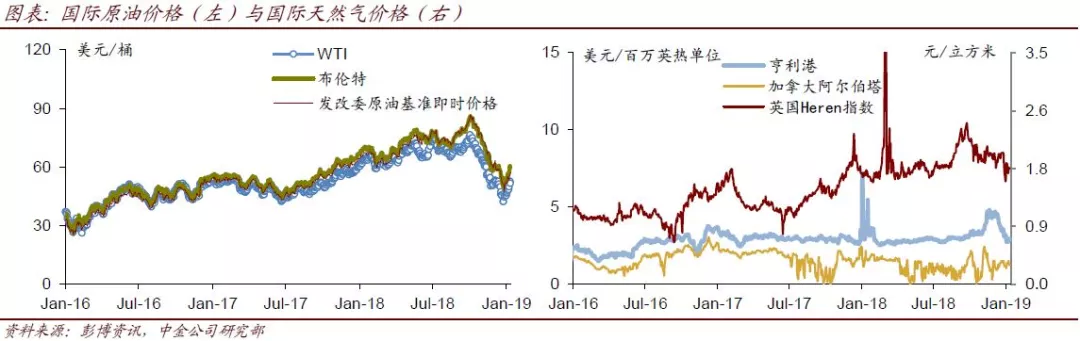

我们预计2019年布伦特均价落在65-70美元/桶的范围内,较2018年71.15美元/桶均价有至多8.6%的回落风险。但分时来看,我们看涨2019年上半年国际油价,认为布伦特油价有望突破70美金/桶,基于OPEC+减产的落地、贸易摩擦缓和带来的正面情绪,以及潜在的美国加息延缓等因素。我们认为2019年下半年国际油价存在回调风险,主要受到美国页岩油管道投入运行等影响,页岩油产量增长有望恢复。

油气行业改革或释放红利

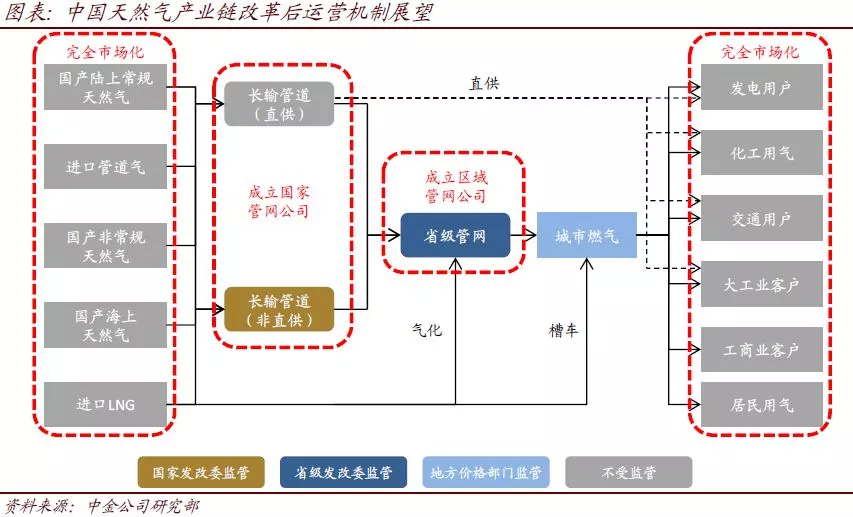

对于中国油气行业来说,我们认为2019年的行业主线是:1)上游油气勘探开发步伐加快,19/20年资本开支有望持续攀升,并与油价脱钩,主要是为了响应中央的增储上产政策,保证能源供应安全。2)油气改革持续推进,释放红利,比如致密气开采补贴等更多上游扶持政策的出台、国家管道公司的落地和中石化加油站业务混改的继续推进等,重塑行业竞争格局,推进中国油气行业的运营效率。

中国油服行业持续复苏,炼化行业景气度下滑

具体来看,基于我们对2019年上半年较为乐观的油价假设,我们认为2019年上半年上游企业有望跑赢市场。得益于中国油气行业增储上产行动,国内油服作业增量可见度高,为了争取实现中国政府较激进的油气产量目标,我们预计全国主要油气产区今明两年,都将确定产能目标,加快上产步伐。

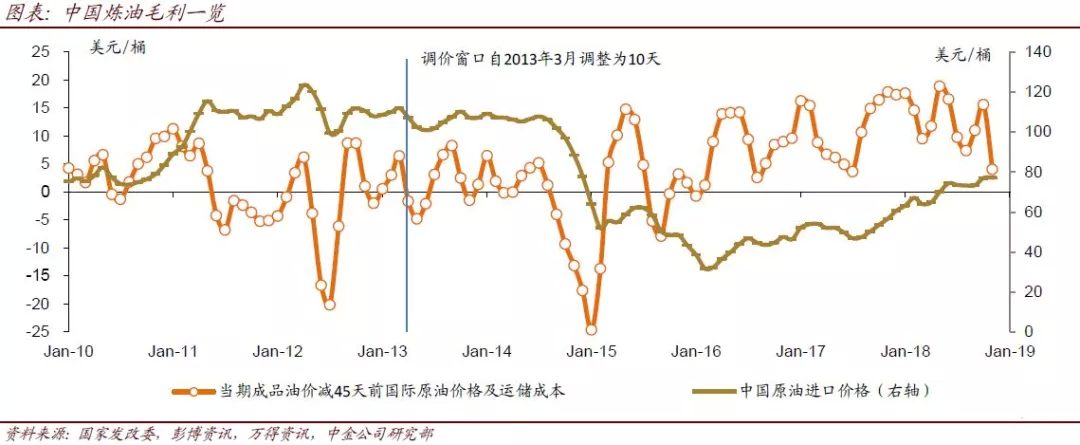

炼油化工进入下行周期,但2019年新产能释放有限。我们认为投资者已较充分地预期了新产能扩张和疲弱的宏观环境对炼化行业带来的冲击。边际变化来看,有所回落的油价可以缓解石化生产商的成本压力,同时,新产能的投放可能也比之前市场预期的时间表有所推后,2019年炼化行业下行风险有限。