智通财经APP获悉,瑞信研究报告称,德昌(00179)首九个月收入升4%至24.36亿美元,符预期,第三季收入因汽车及工业需求减慢而同比下跌6%,预期第四季再跌3%。

管理层预期全年收入增长为低单位数,较中期目标5-9%为低,但仍对中期目标有信心。瑞信相信公司今年的目标可达,预计收入同比增长6%,主因国内乘用车需求恢复增长、欧洲市场“全球轻型车测试规范”(WLTP)的影响较温和。

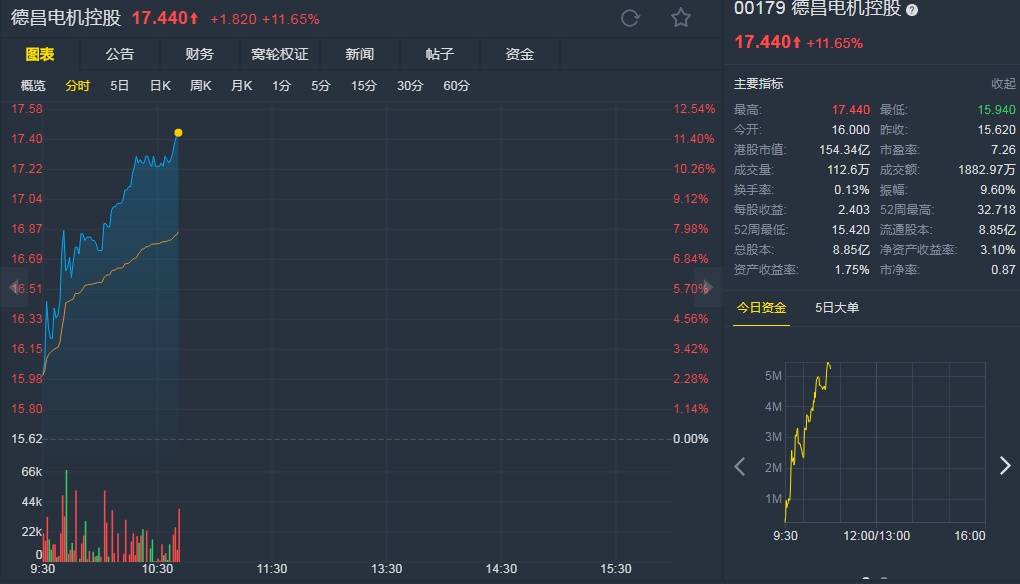

该行称,因应公司股价已于中期业绩后跌20%,令现时距离目标价21港元有34%的增长空间,评级由“中性”升至“跑赢大市”,看好未来汽车刺激政策可带动市场气氛。

行情来源:老虎证券