本文来自微信公众号“中金宏观”,作者为易峘、袁越、梁红,本文观点不代表智通财经观点。

12月CPI同比增速下降至1.9%,低于市场预期的2.1%;核心CPI同比增速持平于上月的1.8%。经季节性调整后,12月CPI月环比增长为0,对比11月的-0.3%。CPI分项数据显示,12月食品价格环比上升,而非食品价格环比进一步走弱。

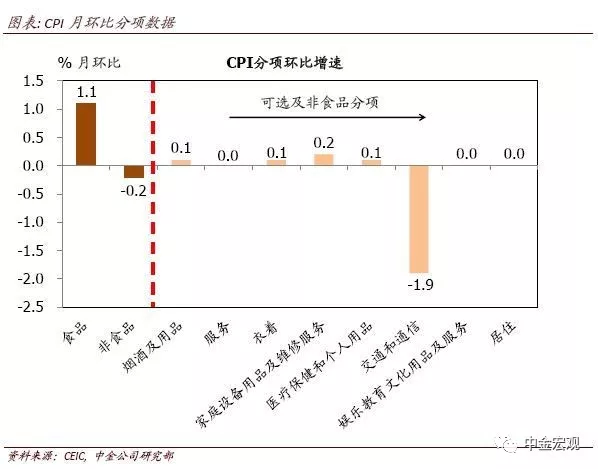

12月食品价格受季节性因素影响,环比上升。12月CPI食品价格同比增速持平于上月的2.5%,月环比增速从上月的-1.2%回升至+1.1%。分项来看,鲜菜价格月环比上涨3.7%,畜肉价格月环比上升0.9%,而鲜果价格月环比上涨1.9%。另一方面,蛋类价格月环比下跌1.2%。

非食品价格进一步走弱,与名义增长放缓相一致。12月非食品价格同比增速从上月的2.1%继续下降至1.7%,并且月环比增速为-0.2%,对比11月的-0.1%。分类来看,12月消费品价格和服务价格均环比持平。具体来看,12月交通通讯类价格环比大跌1.9%,反映了近几个月国际石油价格骤降造成的持续影响,并且显著拖累非食品价格。另一方面,家庭用品类价格环比上涨0.2%。

12月PPI同比增速从11月的2.7%骤降至0.9%,同时PPI月环比跌幅显著扩大。12月PPI同比增速明显低于市场预期的1.6%。经季节性调整后,12月PPI月环比下跌1.0%,月环比年化跌幅达11.4%,对比11月的月环比-0.2%。受环保限产放松影响,原材料PPI月环比继续下跌2.5%;此外,采矿业PPI继11月月环比下降1.3%后,12月再次下跌3.9%;加工工业PPI月环比转负,跌至-0.6%,对比11月的+0.2%。分行业看,由于国际石油价格走低,石油和天然气开采业价格月环比大幅下降12.9%。同时,企业盈利状况进一步恶化,部分中下游行业的价格迅速走弱。具体而言,黑色金属加工、化纤等价格月环比分别为-4.3%和-2.7%。

通缩风险正在快速上升。我们预计PPI可能加速下探并于2季度转负,并且GDP平减指数可能在下半年逼近“0”增长。虽然今年春节提前,有可能在短期内提振1月后半月的食品及节日消费品价格,但是在总需求较疲弱的环境中,我们预计食品供需及节日效应带来的涨价压力都将是短期的波动。正如我们近期报告中所分析的那样,如果增长放缓、通胀下行的传导不及时被打破,通胀走低时居民收入、以及企业和政府部门的现金流均有进一步下行的压力[1]。并且除了上述收入和财富效应的负面影响以外,通缩预期上升意味着当期需求的机会成本下降,这本身也将抑制消费需求的增长。

(编辑:朱姝琳)