本文转载自微信公号“国泰君安证券研究”,作者:国泰君安策略团队

01 2019:拥挤的一致预期

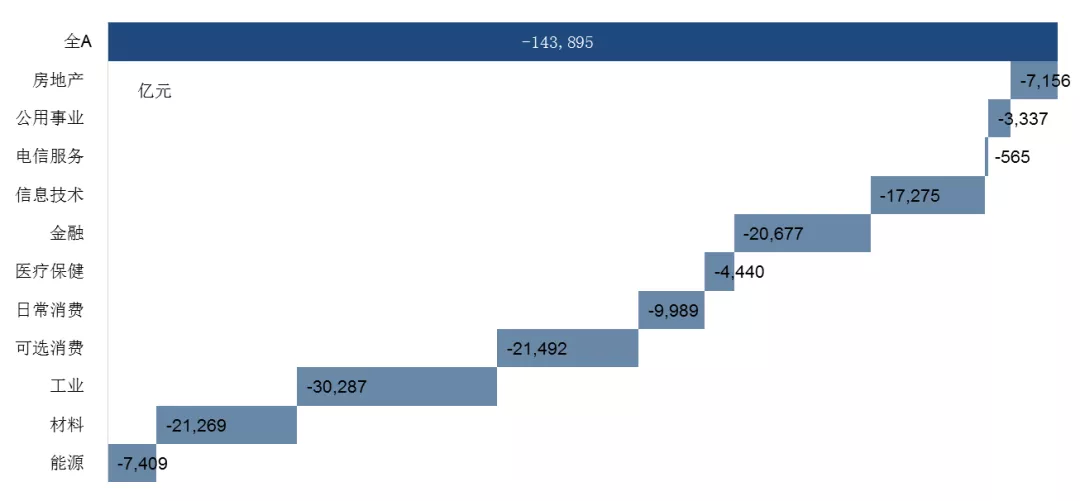

2018年内外风险交织,A股市场处于持续风险释放状态。

A股总市值

2018年缩水超过14万亿元(单位:亿元)

数据来源:Wind,国泰君安证券研究

展望2019年,经济盈利寻底,中美贸易的反复以及货币向信用的传导成为市场共识的交汇口。市场预期的分歧在于上述问题的方向,更在于对上述问题时间维度的认知。

对于周期问题的趋势化理解,容易陷入极度悲观的预期陷阱中,而乐观预期往往是缩短了对于周期问题的理解维度,认为风险终在上半年得到释放,盲目布局左侧底部。

上述的分歧与共识已经通过现阶段的股票资产价格完美体现,我们更需要寻找的是下一个预期变动的方向:理清周期与波动的关联,站在长期趋势下审视周期,设置周期的指路牌,把握各阶段预期的变化。

02 长期的趋势不曾改变

趋势一:经济增长对资本的依赖程度在增高,而资本和劳动的边际增长能力却在不断下降。创新驱动方兴未艾,虽始于2010,却在当下愈发凸显。历史告诉我们,要素转换后经济换挡成功,均有长期股权回报,然而降速过程却多坎坷。

趋势二:中国市场的海外因子不断提升,其定价、运行轨迹亦或趋于变化、成熟。

03 周期之下,布局左侧还是右侧

就盈利周期而言,地产之困在于需求,亦在于供给。需求从放松到改善,力度和节奏或不及预期。供给的拉动亦将相应后延。与地产商不同,地方政府及企业的意愿与能力均受压制,双重制约的缓释或将晚于预期。此外,银行的惜贷以及货币向信用的传导的化解也需时日。

就估值周期而言,美国经济见顶与强势美元或并存于2019年上半年,中美经济金融周期双错配的缓解或在2019年三季度之后。

综上,风险溢价的回落是一个非常缓慢的过程。

04 行业配置:顺势而为,谋而后动

前三季度重在防御和等待信号验证,四季度可能是配置风险收益比更佳的时点。

第一阶段:盈利角度建议配置周期独立性的猪养殖和必选消费(如调味品等),以及逆周期属性的火电;估值角度建议配置低估值且在宽货币周期类估值存在修复可能的银行、地产。

第二阶段:三季度以后,根据指示信号的出现,盈利角度逐步布局信用与需求回升下的早周期需求,如2019年上半年数据见底历次都与信用回升同步的汽车,反应商业活动回升的酒店;在市场见底过程中,逐步增加趋势的配置,享受估值修复带来的收益:以5G为代表的新兴制造,流量需求带来资本开支确定性提升的云计算,以及国际联通加强后的ESG投资组合,在反弹中收获机会。

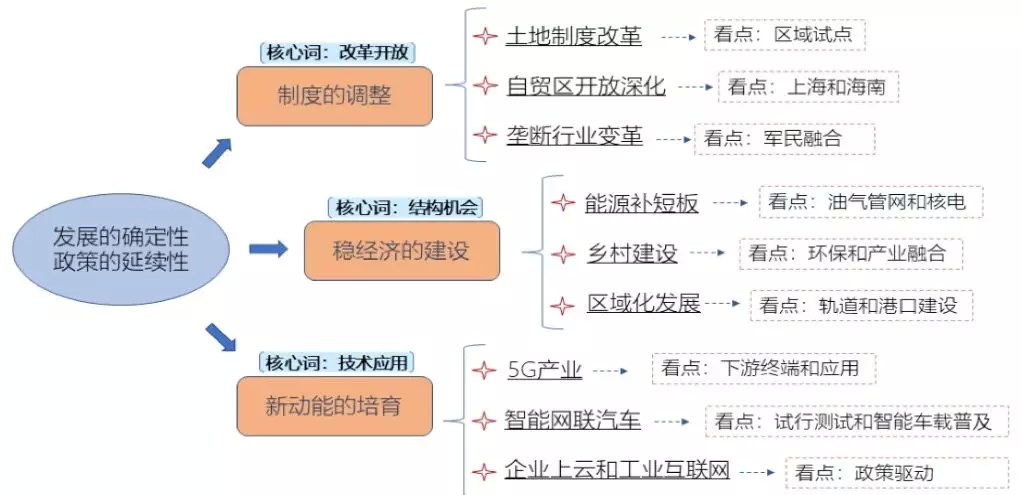

05 2019年主题机会展望

从目前政策进展和明年经济来看,我们认为,明年政策的延续将主要集中在制度的调整,稳经济的建设和新动能的培育三个方向。

2019年主题投资逻辑一览

数据来源:国泰君安证券研究

制度的调整

“深化改革,加大开放”是目前制度调整延续的关键词。2019年制度调整主线下,考虑到政策突破对市场的冲击以及政策深化释放的行业红利,我们看好土地制度改革,自贸区加大开放以及垄断行业变革带来的投资机会。

农村土地制度改革有望成为2019年最值得期待的突破方向。按照前期规划,2018年是农村土地征收、集体经营性建设用地入市、宅基地制度改革在内的“三块地”改革试点,和土地确权登记的完成年。2019年还将完成农村集体产权制度改革中的重要环节“农村集体资产清产核资”,以及有望出台农村土地承包法修正案。

对外开放程度不断加深下,作为改革开放新高地的自贸区将起到“行业开放试验地”作用,2019年主要关注上海和海南两个区域。

国企改革的推进使得前期国有资本占比较高的行业出现变化,从对经济新动能的支持来看,我们更加看好军民融合带来的技术力量释放。2019年将看到国企改革第三批改革试点方案陆续公布,油气、铁路、民航、军工等主要国资垄断行业纷纷通过混改打开了社会资本进入窗口,有利于带来我国经济新动能。

稳经济

以稳经济为主的设施建设已摆脱过去的全面开花,进入看结构性机会的阶段。从2018年下半年开始,政策对于基础设施建设的定调已经转为以“补短板惠民生的有效投资”为主。因此,未来我国稳经济的建设将主要集中在补短板和跨省区域化发展两方面。

在基建补短板所有涉及的方向中,能源补短板建设可能是前期进展较慢而受市场关注较少的方向。根据能源局在2018年11月提出的未来两年重大储备项目方向,我们建议关注油气管网建设和核电建设。在之前的策略专题《基建补短板,能源建设正当时》中,我们分析得出两个方向在今后两年的年投资规模均在千亿以上。

乡村建设补短板不仅是我国基建补短板的重要方向,也是我国实施“乡村振兴”战略的基础。2019年在环境治理和产业融合相关方向的硬软件建设将成为乡村建设补短板的主要着力点,看好受益于此的污水和固废垃圾治理,以及乡村电商物流建设。

跨省区域协同发展将是未来我国经济版图的新划分方式,志在解决区域发展不平衡的问题,通过加强区域内协作提升整体区域协调发展新机制。根据2018年11月中共中央、国务院发布的《关于建立更加有效的区域协调发展新机制的意见》,重点关注京津冀、长江经济带和粤港澳区域建设进展,看好区域内的轨交建设和港口建设。

新动能

加大对研发技术的应用转化是2019年我国科技创新的主要看点。2019年在成熟技术上向应用的转换将成为科技政策延续下的新看点,我们看好推广中的5G产业,以及在终端和企业端的应用升级带来的机会。

作为网络基础的5G技术在2019年进入落地建设期,下游终端及应用有望发力。5G下游的终端和应用随着预商用测试市场的扩大而进入发展提速期,看好下游终端的材料和电子产品、应用端带动的智能网联汽车,远程医疗,VR/AR等技术场景突破。

产品端的应用升级在于智能化提升,看好2019年智能网联汽车的发展。智能网联汽车虽然离技术成熟仍有一段时间,但目前已开始进入测试阶段,试行效果与应用的逐步突破将驱动主题机会。我们也看好智能车载系统普及带来的软硬件机会。

产业端应用来看,我国企业的信息化、联网化和智能化发展进程整体慢于终端产品市场,产业端智能化升级在行业间与内部存在不均衡。我们看好明年企业上云和工业互联网持续推进带来的机会,以及技术转换对智能制造主题带来的事件性催化。5G技术的日益成熟也将对主题形成催化,带动企业云、工业互联网产业发展提速。

06 下行的风险:硬币的反面

把握周期运行过程中,2019年仍有四大风险值得关注:

其一,城镇化以进入后期,地产投资趋势中枢将显著下移,由于较高的地产投资基数以及人口结构的变化,过去政策-销售-房价-投资的传导或将弱化;

其二,居民信用扩张带来的还本付息压力开始逐步体现,这将加大消费数据的实际波动,同时由于以消费贷、信用卡消费等敏感性个人信贷也参与了此前的房地产、P2P等投资,居民信用出现尾部风险的概率在增加;

其三,金融泡沫虚高(金融业占GDP比重在增加),但是资本贡献却正在大幅降低,再盲目走老路、加杠杆面临两大问题;

其四,2019年强势美元持续的背景下,主要经济体贸易摩擦,以及地区性紧张的地缘政治,仍会不时打压新兴市场风险偏好,冲击国内权益市场。