刚刚步入2019年,倒数钟声余音还在,投资者们就面临着一件着急上火的事情——全球性流动性紧缩。智通财经APP获悉,有市场分析显示,全球流动性将以2008年金融危机以来的最快速度下滑。

全球流动性急速下降,四面八方都在崩溃

CrossBorder Capital认为,由于流动性紧张,风险资产市场已经开始下滑,而且未来还会出现经济放缓和甚至是经济衰退的可能。对于那些在过去10年里一直在努力解决债务问题的经济体、企业和机构来说,这种市场预测听起来尤其糟糕。高负债水平总是需要高流动性,以促进再融资。如果不能重新安排债务,系统性风险就会上升。对这些公司而言,无异于是沉重一击。

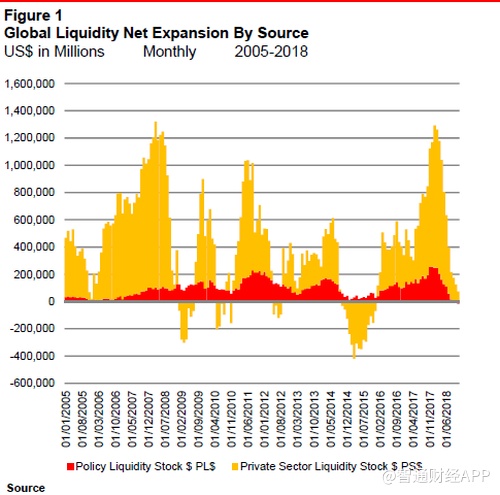

上图显示了最近全球流动性下降的规模。这里的流动性指的是融资流动性,而不是市场流动性,尽管两者之间有着密切的联系。自2018年1月底以来,世界私营部门的流动性下降了约3万亿美元,其中约三分之二来自发达经济体,而世界中央银行的流动性下降了1.1万亿美元,其中三分之二在新兴市场下跌,其外汇储备损失巨大。加在一起,全球流动性下降了4万亿美元,降至124.1万亿美元。

在其短暂复苏之后,全球流动性再次回落至低于长期趋势约25%的水平。目前,只有中国人民银行仍在扩大资产负债表。

密切监控全球流动性的三个渠道

第一个渠道是量化宽松(QE)政策,衡量政策制定者在货币、回购和债务市场上的活动。

第二个渠道是关注私营部门产生的各种形式的现金。它除了涵盖银行信贷、影子银行信贷、零售(尤其是批发市场)的家庭和企业储蓄流,还包括了金融工程的历史,可以追溯到上世纪70年代的英国边缘银行和上世纪80年代的日本zaitech。

第三个渠道是观察跨境资金流动,包括各种形式的净投资。

需要注意的是,这里将流动性广义地定义为包括“全球”或跨境效应,并通过支持批发货币和回购市场,将流动性深入地扩展到传统金融部门之外,包括批发融资市场和回购市场。

世界央行在金融系统中有着巨大的影响,零售存款不是唯一的融资来源,最重要的是再融资的能力。由于提供流动性来转移现有资金头寸问题比为新项目融资更重要,因此央行资产负债表的规模往往大于利率对市场的影响。

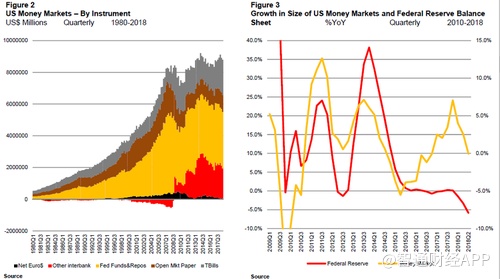

图2显示了自1980年以来,美元货币市场规模急剧扩大到约9万亿美元,美联储在这一时期发挥了主导作用。尽管传统银行和影子银行都利用货币市场作为融资平台,但传统银行区别于其他所有金融机构的地方在于它们发行债务的能力,比如通过活期存款服务于非银行部门。因此,传统银行不像其他金融中介机构那样面临资金约束,相反它们的贷款更具弹性。

影子银行所做的是转换这些银行资产和负债,并将它们放入更长和更复杂的中介链中进行再融资,例如A借给B,B借给C等等这样的流程中。在整个过程中,影子银行还可以提供资产支持型证券给不希望将所有流动资产都作为活期储蓄的机构投资者作为替代方案。然而,影子银行在很大程度上重新包装和回收了现有的储蓄存款。通过延长融资中介链,他们参与了大量的批发融资,但实际上并没有创造太多新的贷款。数据显示,通过回收和再包装储蓄存款占总融资金额的66%,但直接新贷款仅占15%。可以说,影子银行增加传统银行体系的贷款弹性,例如,通过向GSE外部出售贷款或向资产负债表外工具内部出售贷款,从而提高了信贷乘数。

影子银行这种基于短期回购的批发融资模式加剧了市场的系统性风险,这不仅是因为它基于市场抵押品的特性和高度顺周期性,还因为它有可能对融资以及传统银行的贷款表产生负面影响。如果把所有的借贷都放到一张会计分录中,把每一笔信贷都当作债务(借方),每一笔债务都当作信贷,那么,资产和负债必须匹配,而整个体系的余额总是为零。无论系统中有多少信贷或债务,净数字总是相同的!

CrossBorder Capital认为,世界央行资产负债表的规模对市场有明确的指引作用,在现代金融体系中,QT政策可能会产生巨大影响。图3强调了美国货币市场规模的变化与美联储资产负债表规模变化之间的密切关系。美联储资产负债表的最新收表趋势,就是对美国货币市场状况发出了报警。

这一次的流动性下降与2008年的经济危机不同

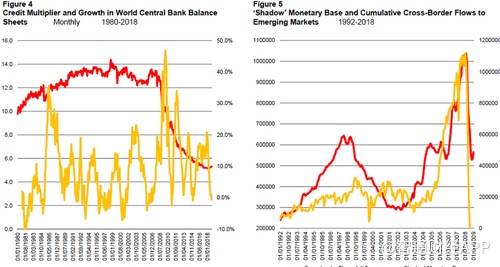

2008的危机更多的是一个破碎的银行体系涉及杠杆率的突然崩溃,传统银行与影子银行的过度扩张,而当前信贷紧缩看起来更像1997年亚洲金融危机时,以美联储为首的中央银行收紧流动性和跨境资本流动迅速撤退,造成的全球性流动性紧缩。这一次,金融市场可能更加相互联系、更加全球化。因此,这可能是一场类似亚洲危机但并不仅限于亚洲的全球性金融风暴。如图4所示,它描述了解释总信贷波动的两个移动部分——信贷乘数的变化(黑线)和货币基础的增长(橙色线)。

如图5所示。在同一个图表中,再加上了流入新兴市场的跨境资本的累积流动,因为这些流动很可能以美元贷款为主,这些贷款很可能来自同一个离岸批发市场。

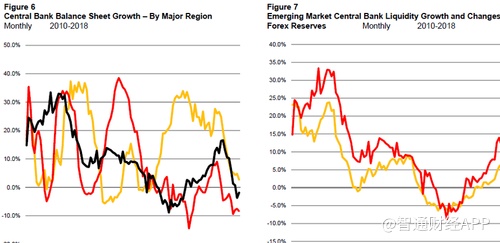

图6考察了中央银行货币的增长,主要分为三部分:美联储、非美国发达市场的中央银行和新兴市场的中央银行。当前流动性紧缩的规模超过了美联储将其“反向量化宽松”的标准,欧洲央行从从去年年底开始停止QE政策。图表显示了自2015年以来,美联储一直在收紧QE政策。非美国发达市场的央行后来开始宽松,直到今年早些时候才开始紧缩。同样,新兴市场中央银行以及如图7所示,其周期性在很大程度上取决于其潜在的外汇储备变动。反过来,这可能反映出美联储收紧政策带来的额外负面影响。总而言之,根据图表显示,三个群体现在都在加剧整体流动性放缓。

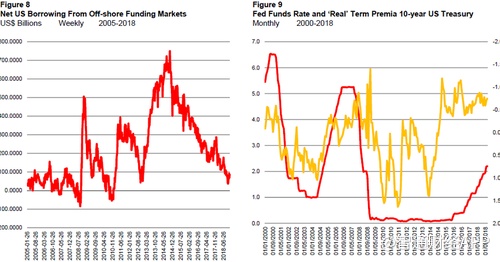

处于美联储或财政部控制之外的欧洲美元市场,是2008年金融危机前影子银行繁荣背后的一个主要因素。为夺回控制权,英国央行采取了三种措施:(1)计划用新的有担保的离岸货币市场SOFR利率取代(无抵押)伦敦银行间同业拆借利率(LIBOR);(二)促成美国境外企业存款汇回美国的2018年税收特赦;(三)近期取消了境外银行间贷款利息支付的税收优惠。这些官方指令应该会大幅降低未来使用欧洲美元市场的吸引力。图8显示了它们的影响,其中绘制了美国银行从国际银行获得的净资金总额。这代表美元融资,可能来自外部的欧洲美元市场。图8显示了从2015年7500亿美元的峰值大幅下降。

更多的流动性紧缩现象

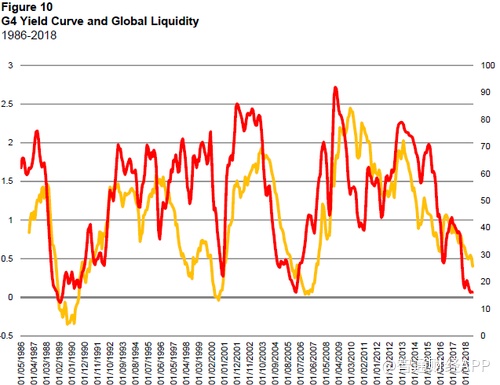

流动性紧缩的规模可以从另外两个统计数据中看出:(1)美国10年期国债的“实际”期限溢价,(2)G4集团(巴西、南非、印度、中国)收益率曲线的平斜率。对于世界投资者来说,10年期美债是典型的“安全”资产,而短期溢价则意味着对“安全”资产的高需求。为了消除通胀预期对期限溢价的扭曲效应,CrossBorder Capital计算了通货膨胀调整后的系列或“实际”期限溢价。当对安全资产的净需求“正常”时,实际期限溢价应在零左右:对安全的需求越大,安全需求越低,投资者的风险偏好越大,安全需求越高。因此,这些实际期限溢价走势提供了另一种判断货币状况是否过于宽松或过紧的方法。

图9描绘了10年期国债对美联储基金的“实际”期限溢价。这表明,由于反向量化宽松政策的影响,“真实”的美联储基金利率比当前的2.5%目标接近5%:换句话说,紧缩的流动性条件相当于美联储实施了大约20次加息,而不是迄今为止实施的9次加息。

在图10中,G4集团政府的收益率曲线的斜率表示了全球流动性与世界利率期限结构之间的关系。定期溢价在这里再次发挥作用,因为流动性紧张的情况迫使投资者要求更多“安全”资产,推高债券价格,同时拉低债券收益率和定期溢价。因此,各主要经济体的收益率曲线普遍“平坦”,再次证明全球流动性状况普遍疲弱。许多分析人士认为,央行的量化宽松政策降低了债券收益率,但事实并非如此。相反,由于政府债券是“安全”资产,“反向量化宽松”实际上会导致收益率下降,从而推高债券收益率。这是因为,随着额外的流动性说服投资者承担更多风险,期限溢价扩大,资产配置从“安全”债券转向高风险股票。

结论

CrossBorder Capital预计2019年将出台重大宽松政策。然而,到目前为止,只有中国人民银行在主要央行中采用宽松的货币政策。鉴于美国国内和全球流动性的紧张程度,美联储可能会效仿,这必须包括加大流动性资金注入,而不仅仅是降息。无论哪种情况,直接的影响都将是收益率曲线趋陡,最终导致美元走软,金融股和新兴市场可能是主要受益者!