本文来自“香港国际矿业投资”微信公众号。

在财务的分析中有一个非常受人喜爱的指标,现金占总资产比例。大致算法为货币资金比上总资产,这里的总资产包括流动资产和长期资产。

一般来说,此比例越高,代表企业偿债能力强,经营风险小,反之则代表偿债能力弱,资金链脆弱,有一定的经营风险。换一个角度说,过高也说明企业的资金利用率不高,影响到盈利能力。

比较牛的公司常年手中握有一定比率的现金,这样可以在经济周期低点时买入优质的资产,也可以快速的在金融危机中度过难关。一般来说,此比重为15%到25%比较合理。而洛阳钼业近几年的比率在25%左右。

开启收购之路

洛阳钼业的扩张策略是在行业低点收购优质矿产,2016年则是其爆发之年,当年完成巴西铌、磷资产、刚果铜钴矿收购,全部收购金额275.15亿人民币。

完成巴西铌、磷收购之后,公司一跃成为巴西第二大磷肥生产商,且巴西为农业大国,每年对化肥的需求量远高于生产量,公司所属的两个磷化工厂均在农业中心地带,地域优势明显,生产成本低,持续受益于巴西农业的高速发展。

收购铌之后公司成为全球第二大生产商,占全球市场产量8%到10%,铌作为一种金属,约85%到90%以铌铁的形式用于钢铁生产,钢中只需增加0.03%到0.05%就可使钢的抗屈服强度提高30%,由于占的比重很小,故对于钢价格的调整铌的价格表现相对稳定,随着钢铁的回温,铌的价格有望得到有力支撑。

从公司的中报来看,2017年至2018年磷、铌的销售额持续上升,稳中有升,具体需等2018年年报数据比对。

一飞冲天

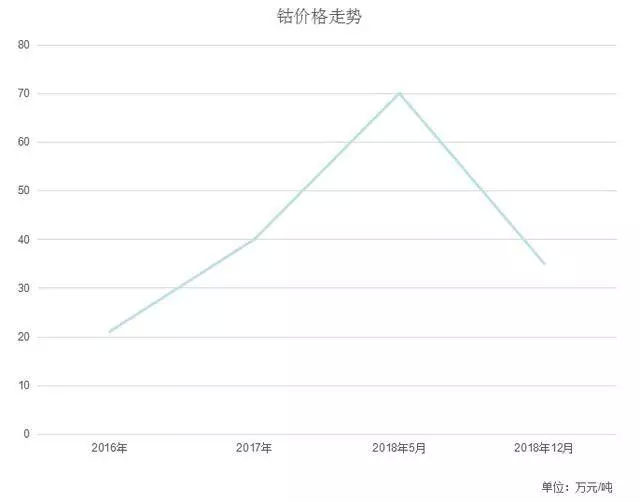

公司在收购了磷、铌之后,打开了国际矿业的大门,而钴的收购则奠定了公司国际大型矿业公司的地位。刚果铜钴矿收购完成之后,公司成为世界第二大钴生产商,而钴的价格也自2016年起疯涨,当前虽然价格有所回落,但较于2016年仍有很大的涨幅。

钴的收购给公司带来丰厚的收益,在2018年半年报中铜钴相关产品收入84.66亿占比60.22%,占比已过半。而中报的利润达到31.23亿,同比增长273.89%,充分收益钴价上涨,此次收购的年化收益预估超过10%。

继续前进

公司三季报手握294.1亿现金,当前股价涨跌一定程度上受制于钴价的涨跌,钴价企稳对公司至关重要。作为“现金矿山”后期资产并购预期强烈,期待下一个收购盛宴。