“怕上火,喝王老吉”,早已经成为家喻户晓的红罐凉茶广告语,更因为王老吉和加多宝的红罐装潢案而名声大噪。

近日,王老吉又搞事情了,而且直接关系到商标所有权。

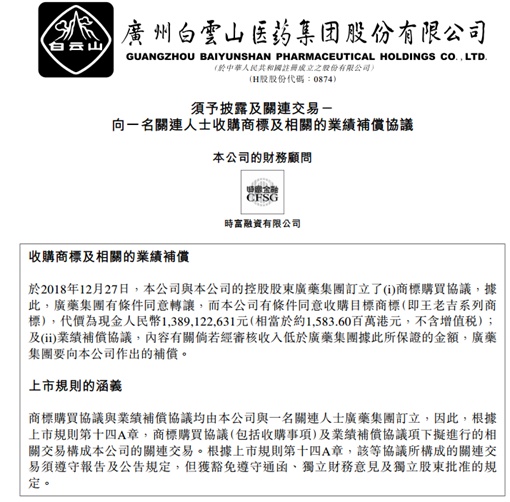

智通财经APP了解到,白云山(00874)在27日晚发布公告,该公司将以13.9亿元受让“王老吉”系列420项商标专用权。

据了解,王老吉凉茶是白云山旗下大健康版块的主要产品,广药集团则为白云山的控股股东,在内地,王老吉的商标所有权隶属于广药集团。

在此之前,白云山从广药集团获得“王老吉”的商标使用权,并缴纳一定比例的使用费,然后再授权给旗下子公司生产王老吉凉茶。

不过,授权归授权,哪天一不高兴收回授权,白云山可能得凉半截,智通财经APP了解到,2017年度白云山主营业务收入208亿,而以销售王老吉凉茶为主的大健康版块独占86亿,占比高达41.3%。

而此次所有权收购的意义到底在哪里呢?

“王老吉”=1080亿?

为了说明商标所有权的重要意义,我们不得不重提一下王老吉和加多宝的红罐装潢之争。

简单地说,双方争论的焦点在于,“王老吉”的商标使用以及红罐包装使用是否可以分离?

为此双方从2012年开始前后争了五年之久,该案件一度成为“2017年推动法治进程十大案件”之一。

智通财经APP了解到,本来王老吉在广药集团手里是属于默默无闻没什么出色表现的小品牌,而鸿道集团拿到王老吉的商标使用权后专注凉茶,销量屡创新高,王老吉这一品牌估值一度达到1080亿。

这一切广药集团看在眼里,不甘于每年只收几百万的使用费。到了2010年,使用权到期,广药集团想通过更多合作伙伴,稀释王老吉给鸿道集团带来的收益。

最终分崩离析,续约失败,而两者之争也是从那个时候就开始了。

广药集团认为鸿道集团不能继续使用王老吉,这一点到没啥说的,毕竟本来就是人家的。鸿道集团将王老吉改成加多宝,但是包装没变,而广药集团则认为“红罐凉茶”这一包装也不能继续使用,因为“王老吉”和“红罐”是绑定在一起的。

加多宝认为,虽然“王老吉”的商标所有权不是自己的,但是“红罐凉茶”包装以及由此带来的商标价值自己功不可没,因此“红罐凉茶”包装可以分离出来自己使用。

双方你来我往,打了几个回合,最终在2017年判定为,双方可在不损害他人合法利益的前提下,共同享有“红罐王老吉凉茶”包装装潢的权益。

所以,你们也看到了,单单是一个包装的使用权,就惹得两大凉茶集团打红了眼。那商标的使用权乃至拥有权的价值则更不必说。

该公告一出,引得市场一片向好纷纷看涨,28日股价拉升4.65%,收报28.15港元。

在这个资本寒冬里,白云山也算是得到了一丝丝慰藉。

不过好事总会遇到“事故”,公告发布的第二天便引起了上交所的注意,一纸《问询函》已发送,请仔细作答。

凉茶被“泼凉水”,收购这事儿可还行?

刚刚升了点温,就被泼了一盆冷水。

智通财经APP了解到,根据白云山的公告,“拟变更现代医药物流服务延伸项目、信息化平台建设项目部分资金,用于收购控股股东广药集团 ‘王老吉’有关商标,同时拟将‘大南药’生产基地一期建设项目、信息化平台建设项目实施时间延期,”也就指明了收购的资金来源:动用了其它项目的资金。

上交所主要针对这一收购行为,提出的问题总结一下,主要有以下几点:

(1)关联方商标估值13.9亿,真的值这个价吗?

请你们列出评估过程、评估数值依据,2017年的营收和净利测算口径,针对未来三年承诺每年上亿的收益,列出过去三年直到11月30日的销售额、营收、净资产等数据,还有在5月份提高的商标授权许可费率,有没有提高估值的嫌疑。

(2)被动用资金、被延迟的项目,有何影响?

根据公告,原本预期2019年1月31日完成的“大南药”项目,2018年12月31日完成的现代医药物流服务、信息化平台建设项目,截止11月30日,投资进度分别只有3%、0、8.78%,请披露原因并提示风险。

一句话概括,收购“王老吉”这个事儿可靠不可靠?

针对第一个问题,这就涉及到了商标评估的问题。1993年,为了辅助企业上市,对青岛啤酒的商标进行了价值评估,当时估值2.07亿,由此开创了我国商标评估的先河。

而影响商标评估的因素,除了上交所提到的评估方法、盈利能力等硬指标外,还会受到历史悠久性、通用性以及外部经济情况的影响。

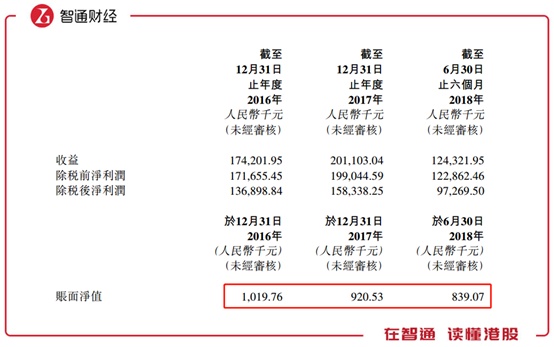

而与13.9亿估值相差悬殊的是,其商标账面净值过去两年到2018Q2只有102万、92万及84万,这可真是数量级的差别。

不过账面净值不能简单粗暴地等同于其估值。根据公告,评估机构主要采用收益法对标的资产未来预期收益折现进行估值,预期收益 Ri=计费基础*商标许可使用费率*( 1+增值税率)*广药集团分配比率-增值税-附加税-商标托管费-企业所得税,其中计费基数为许可使用产品的不含税销售额或被许可企业财务报表主营业务收入。

因为还有不少数据无法获得,这也是此次《问询函》的主要目的,笔者只能通过已有数据做一个估量。

智通财经APP统计到,2015-2017年三年中,白云山主营业务收入分别为190亿、199亿及208亿,年复合增长4.6%。其中以销售王老吉凉茶为主的大健康板块分别录得收入78亿、78亿及86亿,年复合增长5%,分别占总营收的41.1%、39.2%及41.3%,净利润分别为35亿、32亿及39亿,是不折不扣的“收入大户”。

当然,即便这些收入全部来自于凉茶的销售,也不能认为这就全是商标的功劳,但是不可否认的是,“红罐凉茶王老吉”带来的隐形收入不决不能低估的,就像20年前估值就8个亿的脑白金一个道理。

智通财经APP认为,当前来说“王老吉”是对得起13.9亿元这个价格的,甚至还有些便宜。关于这笔钱的来源,貌似是动用了其它项目资金导致延迟,但实际上截止三季度公司手握149亿现金流,也就是说,其它项目的延迟可能跟本次收购并无直接关系。