本文来自云锋有鱼公众号(id:YFFyouyu),经授权发布,不构成投资建议。

云锋导读:坊间传闻中石化亏损是由于Zero-Collar。那么到底什么是Zero-Collar?中石化采用衍生品投资到底有没有积极意义?

市面上的含权产品到底是何方神圣?云锋金融,与您共探。

从中石化来看Zero-Collar

2018年的最后一瓜来得猝不及防。

12月27日,一则援引自路透社,中国国际石油化工联合有限责任公司两位高管因巨额交易亏损被暂停交易业务的消息出现在了各大媒体头条。

当日午间,中石化就发布了澄清公告。两位高管确实因工作原因停职,但在公告中并未说明究竟为何产生了亏损,仅阐述“联合石化在某些原油交易过程中因油价下跌产生部分损失,本公司正在评估具体情况。”

图片来源:中国石化官网

虽然中石化方并未披露致使亏损的操作究竟是什么。但根据部分媒体报道,似乎认为是传说中“Zero Collar”(zero-cost collar零成本期权)策略的锅。又一起因衍生品导致亏损,人们不禁想起2004年曾经深受其害的中航油。

2004年,由于看反油价趋势,中航油在期权交易中总计亏损达5.5亿美元。

如果此次中石化事件真的如传言所说是“看多原油,可能是通过买入看涨期权来表达看涨石油同时卖出看跌期权致使亏损”那么按照今年下半年的原油价格来看,巨额损失可能真的很巨额。

图片来源:wind,云锋金融整理

那么到底什么是Zero Collar策略?

Zero Collar策略全称是zero-cost collar(零成本期权)其核心是合成的期权交易。

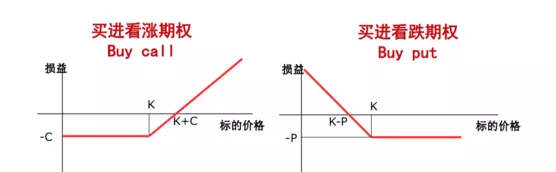

学过期权的朋友都知道,无论是买入看涨期权还是看跌期权的损失都是有限的。购买期权只是给了交易者买入/卖出的权利而非义务,所以最高损失也不过是期权费。(虽然巨额交易的期权费只有名义总额的几个百分点,但在我等民工来看也很多就是了。)

如果说看反价格能造成了期权交易一方的巨大损失,那只有可能是交易者站在了另一面:卖出期权。这个基本是价格走的跟预期有多反,你就能亏多少。

了解了这一点,我们就可以说回到底什么是Zero Collar策略了。

如前文所述,虽说购买期权的最高损失不过是期权费用,但很多企业不愿意单纯为买入期权支付期权费。毕竟在巨额交易里,这笔费用其实也没那么少。

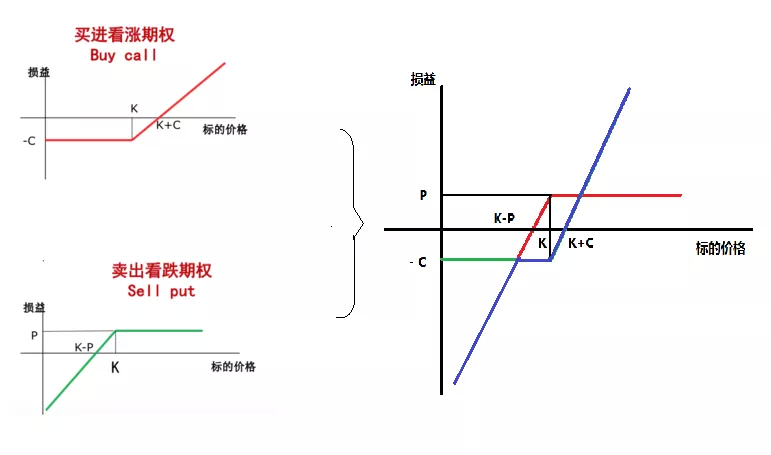

而大投行设计的Zero Collar策略,在这些投资者眼中,就近似于“免费午餐”。简单来讲,这一策略就是让投资者既当期权的买方又当期权的卖方。

假设投资者看涨石油,那么这个策略就是一方面购买看涨期权,一方面同时卖出低执行价格的看跌期权。这样用卖出看跌期权收到的期权费来支付自己买看涨期权的期权费,感觉就像没花钱一样,是不是没毛病?

实际上,这个策略危机暗存。通过这一策略看上去是没花钱,但只抵消了两边的期权费,并没有对冲掉风险。

Zero Collar策略的投资者还是只能从价格单向变动获益,一旦价格朝向预期反面变动,反而要承受之前所不需要承受的损失。

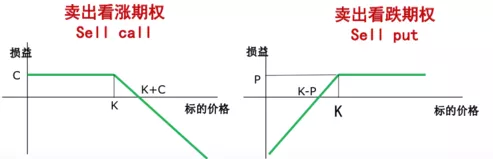

毕竟作为期权卖出方,在接受了固定的收益后是有买入/卖出义务的。最后投资者的损益情况就像下图蓝色部分所示,标的价格越高,赚得越多,价格越低,赔出去得越多。

注:蓝线表示投资者看涨情况下,买卖期权的zero collar策略结合后损益情况。

期权的买入/卖出价格和执行价格挂钩,一般执行价格和市场价格越近,越容易达成,期权价格越贵。

假设看涨的情境下,如上图所示,受益端是价格大于执行价格的那一端。但为了保证卖出所得收益能够满足支付看涨期权的费用,卖出的看跌期权的执行价格不会过低。同时也意味着一旦价格稍微反向波动,低于看跌期权执行价格,亏损就会产生,且损失幅度会非常巨大。

上半年,油价一路高歌猛进,各大投行纷纷看好。在油价上升期间,这个策略不错。只是策略背后暗藏风险,一个大浪下来,死的都是会水的。

这也是这一次中石化受到诸多非议的点。

但中石化真的错了吗?

中石化如果采用了这一策略,就真的应当受到现在的诸多责难么?未必。

首先我们要明白一件事。中石化是谁?是石油市场上的大买方。其一项重要工作简单来说,是要在市场以尽可能便宜的价格买入原油。除了石油期权这样的衍生品,它还有石油现货需求。

希望现货油价低的买方,自然会希望尽可能避免价格上涨带来的损失。那么在衍生品市场上进行操作,比如购买看涨期权来对冲掉油价上涨带来的损失就很有必要了。

单看zero collar策略,确实是一条腿,无法实现风险对冲。但考虑到中石化的现货需求就不一定了。今年国际形势变化莫测,特朗普依旧忒没谱,油价未来是强是弱还真的找不到一个看得清楚的人。

在期权交易上,原油价格越低,衍生品投资这一端就越亏损,但与之相对,在现货这一端,价格越低,买方自然是越开心。所以,这次事件也不排除因为中石化有原油需求而进行套期保值。

在实际操作中,如何交易,套期保值的开仓时机、价格、数量、止损等方面,相关信息不足,从中石化对相关高管的处罚决定看,可能仍有做的不足的地方。

策略无罪,只是这一策略并不适合所有人,只适合有潜在现货需求和对应的风险承受能力的投资者。

投资有风险,选择需谨慎

不要以为看似复杂的zero collar离我们很远,事实上一些面对个人投资者的产品也暗含期权。

一些私人银行的结构化的理财产品中就包含了卖出相关股票或基金的看跌期权。其底层资产可能是我们耳熟能详的白马股。例如,当底层股票上涨时,投资人能够获取相对较高的固定利息,而当底层股票下跌超过一定幅度,投资人则没有固定回报而获得底层股票。要注意,此时股票是处在亏损状态。

换句话说,这类结构性产品,投资者在股票价格上涨时获得有限收益,股票价格下跌时损失无限。本质上,这类含权的产品让投资者成为了对应期权的卖方,成为了一些买期权的投资机构的对手方。

在设计中,这类产品一般确实是固定利息回报较高,并且大部分会设有一定的安全垫。此外,由于底层资产一般是耳熟能详的白马股,投资者也抱有“即便下跌也可以长期持有”的动机。

工具本无错,单看适合不适合。如果投资者对底层股票非常了解,认为下跌风险很有限,且明确愿意承担这一风险,也未必不适合投资于这样的产品。但如果自身不能理解产品的复杂设计,且对风险承受能力有限,则这类含权产品可能并不是最适合自己的。

投资者在选择投资产品中一定要了解自己所承担的风险,选择适合自己的,避免投资于自身不了解的复杂产品。

毕竟免费的,往往是最贵的。天下永远没有空手套白狼的好事。

(编辑:文文)