本文编译自“RealInvestmentAdvice.com”,作者 Lance Roberts。

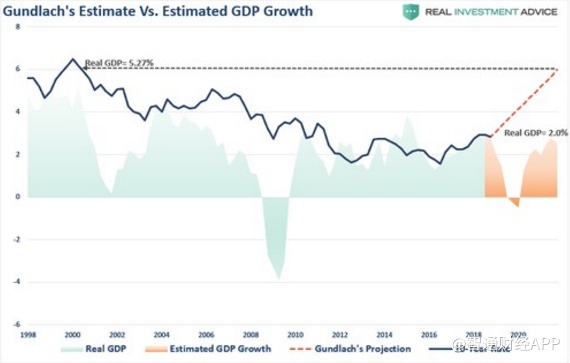

智通财经APP获悉,上周一,新债王Jeff Gundlach(冈拉克)在接受CNBC采访时发表了一个有意思的观点,他表示,到2020年或2021年,10年期美国国债收益率将达到6%。

而6%将是十年期国债收益率自2000年以来的最高水平。

下表显示了Gundlach预测10年期国债收益率与经济增长之间的对比。(请注意,2000年美国GDP正奔向5.27%,而对比今天3.0%的GDP,经济增长就显得非常弱。)

正如上周讨论的,利率具备经济功能。Jeff预测,未来几年美债十年期收益率将升至6%,而这也意味着经济增速将出现极其强劲的回升。然而不幸的是,由于迅速向上的贸易赤字、债务及就业趋势,眼下经济增速并没有明显的好转。而生产率增长趋势昭示着,这样的经济增长好转可能只是来自于债务大幅飙升。考虑到负债状况,这种情况还有可能发生吗?

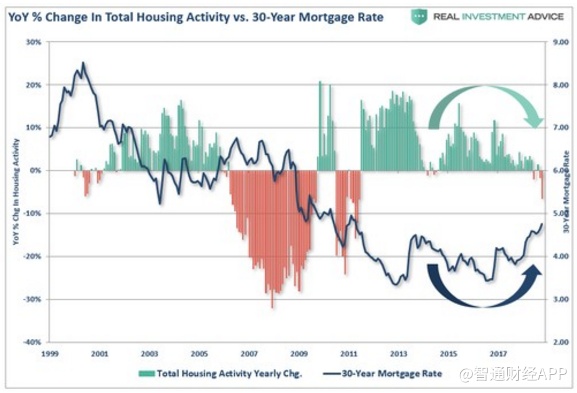

利率上升的最大问题是借贷成本增加所带来的负面影响。鉴于消费占经济增长的70%,及消费者负债累累,利率的变化将直接影响消费。以下为整体住房活动与30年期按揭利率的关系图。

但利率上升不仅会影响到住房问题,而是会影响到生活的方方面面。当利率上升到消费者难以承担的时候,消费者就会倾向于购买价格更低的产品或者推迟购买。更重要的是,购买心态的改变会明显减缓经济增速。

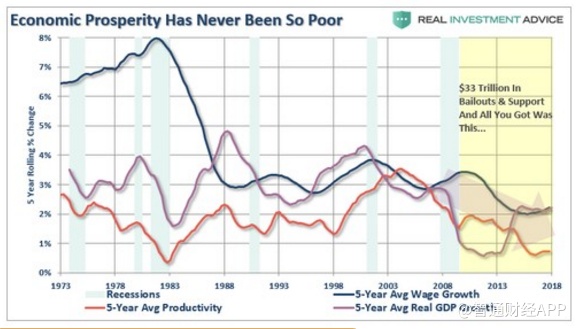

鉴于美国的经济结构背景,目前无法实质性提高生产率、产出、工资增长、储蓄及支撑经济强劲增长的消费。事实上,美国目前的经济增长率、生产力和工资水平都处于有史以来最低水平。

70年代末80年代初,美国年经济增长率在6%至8%之间。如今,经济增长率的长期前景预测仅接近2%,这是40年长期债务驱动型扩张的最终结果。鉴于对经济增长的长期预测在1.5%至2.5%之间,这意味着10年期美国国债的运行水平也会大致相同。因此当经济增长无法支撑较高利率时,10年期国债收益率升至4%、5%或6%是完全不可能的。而通货膨胀、利率、工资和经济增长都与消费者息息相关。

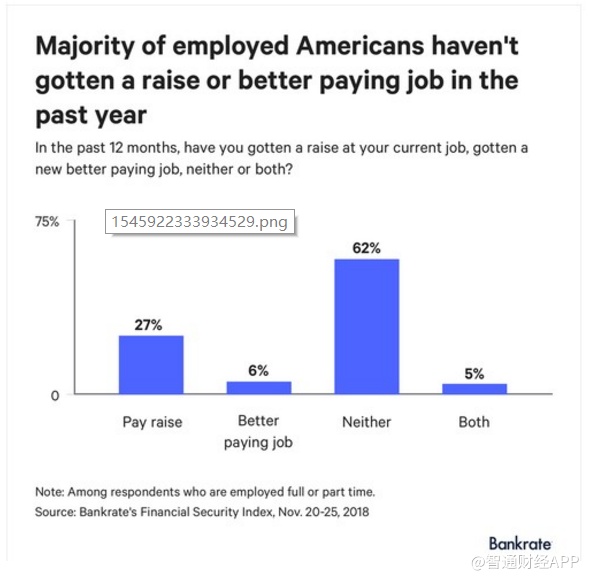

据Bankrate.com周三公布的一项调查显示,由于信用卡债务创下历史新高,美国消费者几乎陷入经济困境,大多数美国人表示,过去12个月里,他们的薪水没有上调,也没有找到一份薪水更高的工作。

“调查显示,62%的美国人表示过去一年没有获得加薪或薪水更高的工作,这比去年调查时的52%有所上升。即便如此,在今年的调查中,也只有25%的受访者表示他们会在明年找份新工作。”

赤字将成为利率上升催化剂?

因此,如果经济增长仍然疲软,那还有什么原因会导致利率上升?

Jeff就赤字问题提出了一个合理的观点,他认为赤字将最终成为利率上升的催化剂。

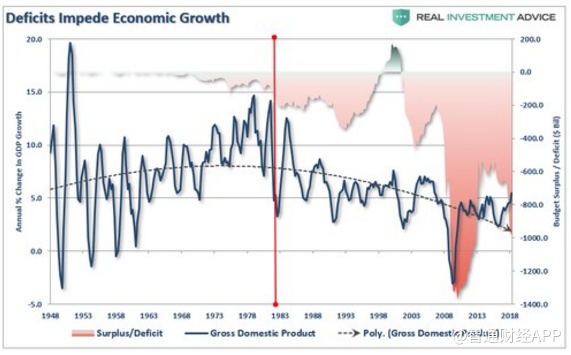

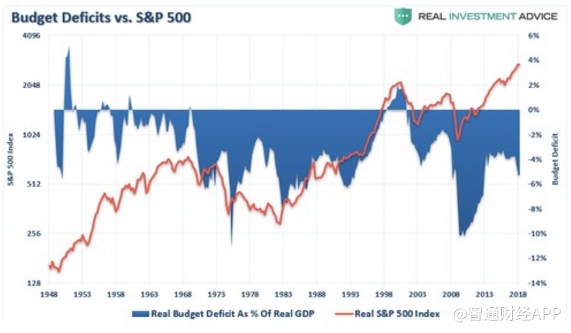

这是笔者以前讨论过很多次的一个主题:"尽管市场一直是减税法案的受益者,该法案短期内提高了企业的盈利能力,且美国经济也因支出大规模增加而得到提振,但注意下表显示经济活动回升与赤字激增同时发生。在自然灾害和国防开支上的支出增加拉动未来的经济增长,这是经济转机的假象。"

“需要注意的是,预算赤字占GDP的比例激增,通常与经济的‘衰退’活动有关。如此前所述,联邦开支的增加对经济增长产生了暂时性的促进作用,从而支持了更高的资产价格。但目前,无论是以美元计算,还是以GDP的百分比计算,美国政府都经历着历史上最大的赤字之一。而经济处于繁荣期的时候,在下一个雨天的时候也应该减少赤字。”

“此外,明年华盛顿的预算问题将变得更加复杂。上次预算上限发挥作用时,本·伯南克推出了第三轮量化宽松(QE-3),以抵消政府支出预期减少对经济的拖累。然而,鉴于“保守派”国会最近的动作,未来几个月支出很可能进一步增加。”

Jeff的观点之前曾被多次提及过。主要内容是随着赤字的扩大,将需要发行更多的债券。而当债券供应大于需求时,问题就出现了。到目前为止,美元一直很幸运地保持着作为世界储备货币的角色,这也意味着其他国家在其储备账户中都持有美国国债。但是,正如杰夫所说,目前许多国家正在寻找替代方案,美元正面临“储备货币”地位下降的问题。

在这一点上,笔者既同意Jeff的观点,也不同意他的观点。

笔者同意其他国家正在寻找美元替代方案的观点。然而,但这并不会很快对美元构成真正的威胁,主要原因有两点:

1.除开美国,你打算在哪里储存你的储备货币:中国,俄罗斯,印度,巴西,欧元区?这些经济体目前实力还不够强大。

2.当全球投资者寻求“安全”、远离“风险”时,他们将走向何方?

这两个原因有着相同之处:

1.流动性:美国国债市场发展时间较长,资金量大,可以支持数十亿的交易,不会出现大的混乱。

2.安全:尽管美国存在种种缺陷,但它仍然是世界上最安全的国家。美国的法律为资本提供了一个相对安全的环境,而这在其他国家是找不到的。

3.回报:美国国债利率足够高,可以吸引全球的资金流入美国。

4.美元价值:美元升值正在吸引弱势货币经济体的资本流入。

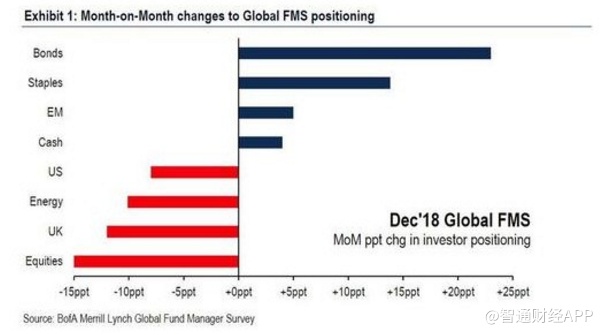

笔者曾多次表示,当市场变得足够糟糕时,资金将流入“最安全的避风港”——美国。而在过去的一个月里,情况就是这样。

由于通缩前的洪水泛滥,投资者纷纷涌入债券和股市。本月的调查亦显示,随着投资者在全球抛售股票,债券发行量出现有史以来最大的月记录。

冈拉克的前提是,政府为了支撑其财政补贴,需发行的所有新债务中都包含一个风险:那就是我们的“邻居们”将来都不是“慷慨的贷款人”。因此,“美元融资”问题会导致利率飙升,直到“买家”被发现。

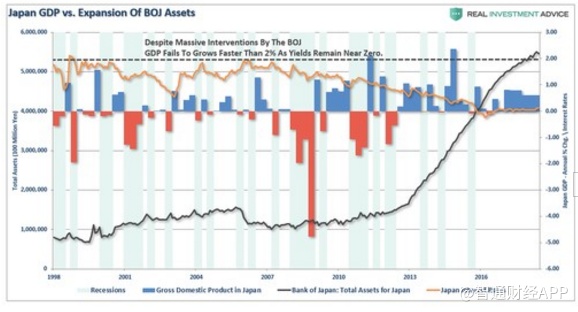

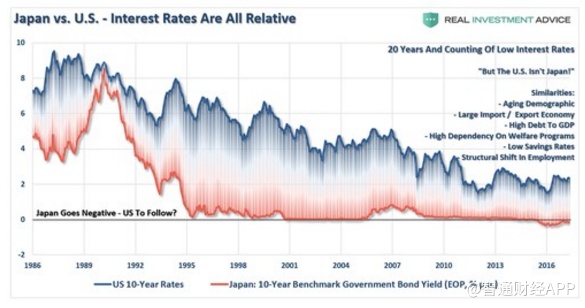

这种做法确实存在风险,且对于一个成熟、强大、工业化的国家来说,这样的历史先例也并不多。举例来说,日本负债累累,预算赤字飙升,经济增长疲软,而且没有维持“储备”货币地位。然而30年后,利率没有上升。

值得注意的是,自1998年以来,日本还没有达到2%的经济增长率。即使利率接近于零,经济增长仍深陷在1%以下。几乎没有论据证明通过购买资产来推高资产价格会导致经济强劲增长,或者不断上升的预算赤字意味着更高的利率。

冈拉克对国内经济风险的看法是对的。在借贷成本飙升、赤字增长、住房需求下降、收入减弱和消费需求下降的情况下,就算利率确实大升,也是事实上的“GAME OVER”。对于目前仍依赖生活消费支出推动增长的经济来说,这是最糟糕的事情。

与美国一样,日本也陷入了持续的“流动性陷阱”,维持超低利率是维持经济脉冲的关键。正如我们目前所看到的美国,此类行动的意外后果是与通货紧缩压力进行持续斗争。利率越低,产生的经济回报就越少。与主流观点相反,超低利率环境对生产性投资具有负面影响,风险开始超过潜在回报。

更重要的是,尽管很多人喊着“大债券牛市”将结束,但出于两个原因,这种情况不太可能发生。

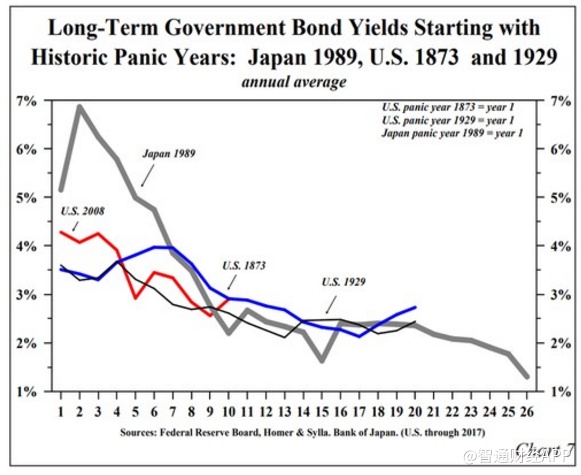

第一,如下图所示,利率在全球范围内是相关的。当全球多数经济体都在由低利率推向负利率的时候,单个国家的利率不太可能上升。就像过去30年一样,日本、美国也是如此。

第二,利率的提高也会扼杀经济增长,反过来又拖累利率下降。像日本一样,每次利率开始上升,经济就会陷入衰退。美国也面临同样的挑战。

但对于美国现任政府来说,现实情况是,削减税收、关税和债务急剧增加也不大可能改变现状。原因很简单,货币干预和政府支出不能创造健康的、可持续的经济增长。仅仅通过货币政策拉动未来的消费,在未来仍然会留下一个不断增长的必须填补的空白。最终,这个空白将太大而无法填补。

2019年利率走向何方?

那么,利率将走向何方?Hoisington投资管理公司莱西·亨特博士(Dr.Lacy Hunt)表示:

"美国经济似乎正步入衰退和通胀/通货紧缩的稳定下降轨道。面对过去十年名义GDP同比创纪录的增长,这看起来似乎不太可能。

值得注意的是,美国的货币紧缩导致全球其他市场货币增长放缓。此外,自上世纪90年代末以来,日本、欧元区和中国的货币增长速度一直在下降,同时债务也越来越低。由于货币供给乘以货币流通速度决定了每个国家的名义GDP,因此全球经济的放缓叠加也将影响美国的经济增长。

另外从一家始于1980年的投资公司的角度来看,当时美国30年期债券收益率接近15%,目前为3%,对比来看现在似乎低得离谱。但在不久的将来,会到达1.5%,届时3%的收益率都会让人高看一眼。笔者同意这一观点。

目前,利率处于历史上会发生某些事件的水平。无论是从经济还是金融哪个方面来看,目前没有真正的先例可以表明,利率若在目前水平上再升3%,不会产生任何严重影响。显然,当市场下跌的时候,对于“安全”的需求,最终将推动利率下降。

在特定情况下,美联储会退后一步,将他们的政策逆转回到“量化宽松”,并将联邦基金利率将至零线。而当这种情况发生时,利率将不仅回退至1.5%,而且会更接近于零,甚至调降为负也有可能。