本文来源微信公众号“CITICS债券研究”。

投资要点

外汇市场:美指高位震荡,总体小幅下行。上周美元指数总体呈现高位震荡的态势。美元指数全周从97.13略微下行至96.95。美元这种震荡的走势与美国经济数据喜忧参半的结构相关。上周五美国第三季度实际GDP年化季率终值为3.4%,低于预期值3.5%;美国11月耐用品订单月率为0.8%,低于预期值1.6%;美国11月核心PCE物价指数月率为0.1%,低于预期值0.2%,这些都对美元形成利空。不过美国的消费数据仍然较好,美国第三季度核心PCE物价指数年化季率终值为1.6%,高于预期值1.5%

股票市场:静待情绪拐点。上周沪深两市经历较大幅度调整,成交量继续下滑,市场情绪并未出现明显改善。行业层面医药、食品饮料以及银行板块跌幅居前。综合而言在外部潜在风险仍在、内部情绪并未出现明显改善的背景下,市场大概率将在短期内延续震荡态势。虽然短期市场可能出现恐慌杀跌后的反弹但是不宜对反弹幅度期待过高,中期则需静待政策支持传导至企业盈利以及宏观经济数据层面的好转。

债券市场:资金面转松,现券收益率整体下行。上周资金面、改革开放40周年和中央经济会议、央行定向降息、美联储加息等事件交织,现券收益率波动较大,全周呈现上-下-上的走势。周初受缴税影响资金面收紧和地方债发行提前至1季度影响,收益率较前周末上行;周中央行公布定向中期借贷便利(TMLF)和1000亿再贷款、再贴现举措用于支持小微和民营企业,其中一年期可续期TMLF利率为3.15%,较MLF下调15bp,现券收益率受美联储加息影响较小,定向降准利好下收益率下行;周五尾盘央行辟谣中央经济工作会议决定不减税不降费的传闻,现券收益率上行。

商品:上周南华综合指数收于1344.45点,周变动-0.74%,月变动-1.58%,除贵金属、黑色金属外各板块均有所下跌。铁矿石板块大幅上涨;煤炭价格受下游库存影响有所下跌;美元波动加大,贵金属价格上涨;有色金属价格受经济面影响下行;受美股大跌影响油价跌至新低;农产品板块受进口增加影响,棉花价格增速缓慢,豆粕价格下跌。

正文

原油价格和美国通胀前景如何?

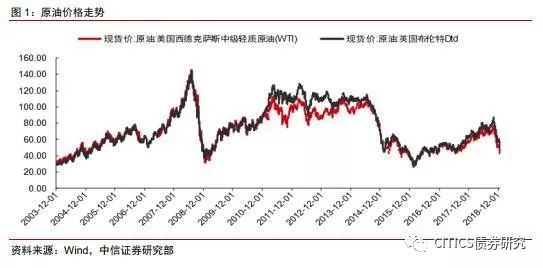

今年原油价格经历了前高后低的过山车一般的走势。WTI原油现货价格从年初的60美元/桶,10月3日最高走高至76美元/桶,但是之后则快速下行,在仅仅不到两个月内下降至12月24日的42.53美元/桶。与原油价格走势类似的还有债券收益率与美股走势。因此,分析原油价格走势,有助于把握通胀走势,从而有助于判断未来美债收益率与美股的可能趋势。

油价过山车后,未来走势如何?

2018年的原油价格走势是在经济状况、地缘风险等多种影响供需因素作用下的结果。第一季度原油价格呈现震荡走势,去年年底通过的美国税改增强了企业和市场对经济的信心,WTI原油价格一度在今年1月末升至65美元/桶,但随后美国通胀和就业数据加剧了市场对美联储货币政策紧缩的担心,同时美联储也呈现了偏鹰的表态,美股下跌,原油价格也有所下跌。

二季度,地缘政治风险带来的供给波动导致原油价格上涨。特朗普政府决定恢复对伊朗的制裁,安哥拉和委内瑞拉被动减产,对原油供给的担忧促使WTI原油价格在6月底走高至74美元/桶。

三季度则见证了原油价格自2014-2015年暴跌以来的高点和到达高点后快速下行的开头。美国制裁伊朗的效果逐渐出现,伊朗原油出口量的下降幅度甚至比预期更高,促使原油价格在三季度达到高点。

进入四季度,美股的下跌与原油价格走势类似,中美贸易摩擦升级导致未来全球增长预期下降,同时美国房地产等数据出现下滑,市场对美国明年的经济预期也在下降,原油价格快速走跌。此外,一些事件也对原油价格的下跌起到了推波助澜的作用。在记者卡舒吉事件使沙特转为承诺会全力增产平衡油市、美国对伊朗实施第二轮制裁的豁免名单的范围超过市场预期、页岩油的供给持续增加等多重因素作用下,原油价格快速下降。

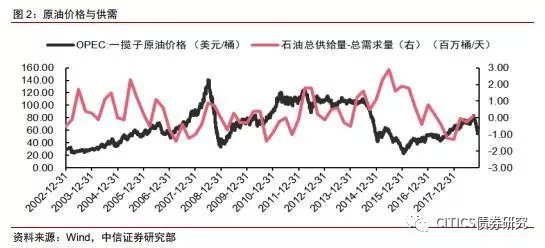

自2000年以来市场已经经历过两次类似的暴跌,幅度最大的一次是2007-2008年的金融危机导致全球原油需求快速下降,原油价格快速下跌。 此外,在2014-2015年期间原油价格再次大幅下行,供给冲击是主要影响因素,美国页岩油产量快速增加、OPEC为了抢占夺市场份额而正常生产是次要因素。从供给与需求的角度看,2015年原油总供给与总需求的差值不仅持续为正,而且进一步扩大,原油库存持续增加,原油价格下跌。2017年原油总供给与总需求的差值转负,原油价格也逐渐开启了上涨过程。今年10月份以来原油价格开始下跌的时点也基本与原油总供给与总需求的差值由负转正接近。可见,这一轮原油价格的下跌也离不开供需关系的转变,供给的持续增加与经济前景更加趋于暗淡造成原油需求预期下降,导致了当前原油价格的走势。

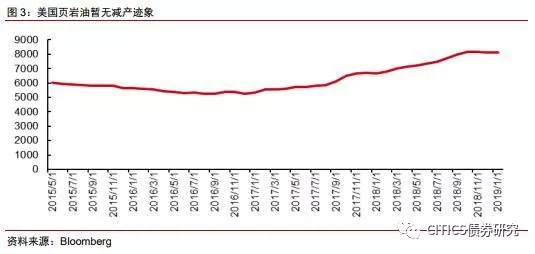

油价上涨超过页岩油成本的直接结果是美国页岩油产量自2017年初以来持续增加。具体而言,原油价格在2016年底达到50美元/桶后,页岩油开始持续增产,当时的产量约为530万桶/天,而随着2017年以来原油价格的上涨,美国页岩油的产量逐渐在10月底增加至813万桶/天。值得一提的是,美国页岩油在今年11、12月份原油价格快速下跌的过程中,产量仍然较为稳定。这一方面是因为原油价格12月下旬之前仍然未跌破美国页岩油生产的成本线,另一方面,页岩油生产商在前期石油价格上涨过程中的套保策略减弱了油价下跌对页岩油产量的影响。

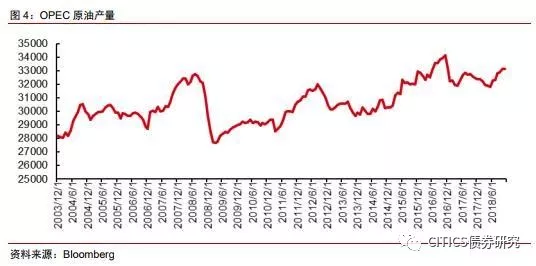

在原油价格上涨的过程中,今年三季度OPEC国家的原油产量也从阶段性低点开始回升。5月底OPEC原油产量为3180万桶/天,但是在此之后该数字逐渐增加,至11月底已经增加至3313万桶/天。

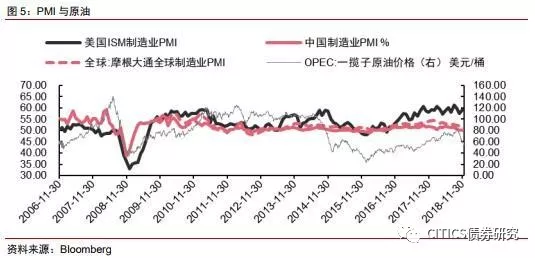

从全球经济情况来看,2018年原油的需求端并没有实质性的改善。欧元区与中国的PMI指数都显著下滑,国内制造业PMI也回落至50,若进一步下降则将进入收缩区间。摩根大通全球制造业PMI指数也在今年持续下滑。美国制造业PMI则与其去年年末通过的税改密不可分,但是顺周期的税改对经济的刺激药效来得快、去得也相对更快。因此虽然PMI暂时高位震荡,但是美股的走势已经反映出市场对未来经济前景的悲观预期。

展望2019年,原油供给方面虽然会有一些波动,但预计OPEC产量和美国页岩油的供给会在原油价格的涨跌中保持大致的平衡;需求方面随着中国、欧元区经济增长的放缓,美国经济增长动能在税改作用下降后也将趋弱。因此,预计明年原油价格中枢将较今年回落。短期来看,在中美贸易谈判推进、页岩油生产成本有底、美国和欧元区劳动力市场都偏紧、美股受到了风险情绪回落的影响等各种因素的作用下,原油价格在当前处于底部。

原油价格回落下的美国通胀前景

随着原油价格回落,包括美国在内的全球主要经济体名义通胀下降,而且核心通胀甚至也出现了下降。在12月份FOMC会议上的预测中,美联储对通胀方面的预测基本保持平稳。例如,美联储对美国2020年PCE预测为2.1%(9月份时也为2.1%);美国2020年核心PCE目标为2.0%(9月份时则为2.1%),但也仍然处于美联储的目标值。在发布会上,美联储主席鲍威尔认为,薪资增速无需是通胀的;同时,经济形势已经表明,劳动参与率能进一步上升。我们认为美联储的潜台词是劳动力偏紧将不会通过菲利普斯曲线传导至通胀,对通胀造成压力,而且劳动力市场偏紧本身随着劳动力短缺现象的缓解也将得到缓和。因此,从通胀的预测和关于通胀的讲话上,美联储都认为通胀压力水平不会再有大的抬升。

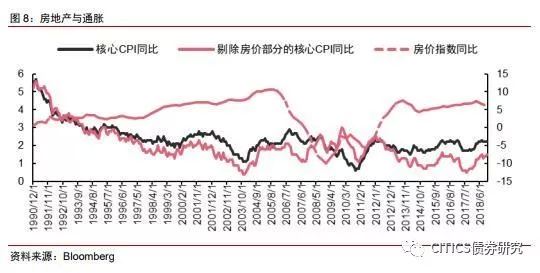

预计美国房屋价格的下跌将成为除原油价格以外另一个影响通胀走势的因素。我们在2018年12月13日发布的《固定收益专题——从美国房地产看美国经济与期限利差》报告中分析过美国房地产当前面临一定的不利因素,新屋销售和成屋销售都出现下滑,而且需求端的变化进一步地影响了以新屋开工为例等供给端。从2014年以来的通胀数据来看,核心通胀和剔除房屋的核心通胀之间的差值较大,这表明房屋部分对通胀的影响作用很大,因为房屋部分在CPI各分项中占比就很高(接近40%)。但是,当前NAHB房价指数的拐点已经出现而且有小幅的下行,所以预计未来美国核心通胀也将面临下行压力。

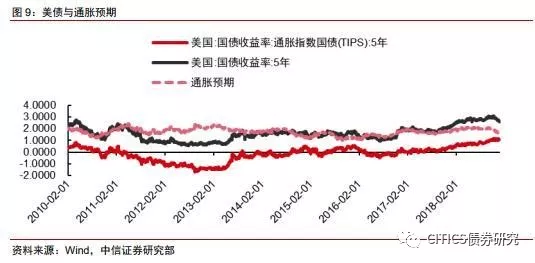

在原油价格下跌、房地产行业不利因素渐起、美国经济增长预期下降、薪资到通胀的传导受阻的情况下,当前美国市场的通胀预期也大幅下降。在美联储持续渐进加息的背景下,5年TIPS国债收益率近期保持稳定,但是通胀预期则大幅下降。通胀预期从10月份2%左右下降至当前的约1.5%,5年国债收益率从3.0%回落至2.60%。

大类资产展望

原油价格走势与美国债券收益率休戚相关。当原油价格保持平稳时,美国国债的走势相对独立,在2000年-2002年、2011年-2013年期间,原油价格总体保持相对平稳,这期间美国国债收益率的走势主要受到了其他因素扰动。但是在其他时间区间内,债券收益率与原油价格走势高度相关。特别是今年以来,原油价格和国债收益率不仅高度相关,而且前者还表现出一定的领先性,例如原油价格在3月中旬、8月下旬的上涨和10月初的下跌都在随后分别出现了国债收益率的上行和下行。

今年原油价格与美国股票的联动加深,而且今年美元与原油关系出现了与历史不同的走势。美股在2007-2008年金融危机期间的暴跌以后进入了较长期的牛市,因此与原油价格走势相对独立。但是2018年二者的走势联动加深,这主要是因为原油价格的下跌固然有供给端的影响,但是需求端的影响较大,全球经济增长预期下降叠加风险情绪影响原油期货的金融属性,导致原油价格与股票市场的联动加深。2019年市场对衰退的担忧有望继续加剧,因此预计这种联动性将持续。就原油与美元指数关系而言,从长周期的视角来看,二者走势相反,但是今年二者一度走势一致。这主要是因为当时美国经济数据向好导致的需求端预期上涨,美元和原油价格同涨。

总结而言,原油价格回落低位带动美国名义通胀下降,房地产数据的下滑有望导致美国核心通胀的下降,在此背景下,预计美联储将放缓加息甚至结束这一轮的紧缩周期。在当前美债收益率较高的情况下美国债券具备配置价值。从原油的角度来看,除了较强的商品属性,2018年原油的金融属性也非常强,与各类资产的联动性也非常大,走势甚至提前于各类资产。2018年原油与股票的走势联动加深,在需求端的影响渠道下,全球经济增长预期下降叠加风险情绪影响原油期货的金融属性,导致原油价格与股票市场的联动加深。而2019年市场对衰退的担忧有望继续加剧,这种联动性预计将持续。(编辑:刘瑞)