瓜不在多,唯大则好。

医药板块被“4+7”折磨的已不成样子,一篇“权健保健品帝国”的稿子又将医药“鄙视链”最末端的保健品行业置入尘硝。

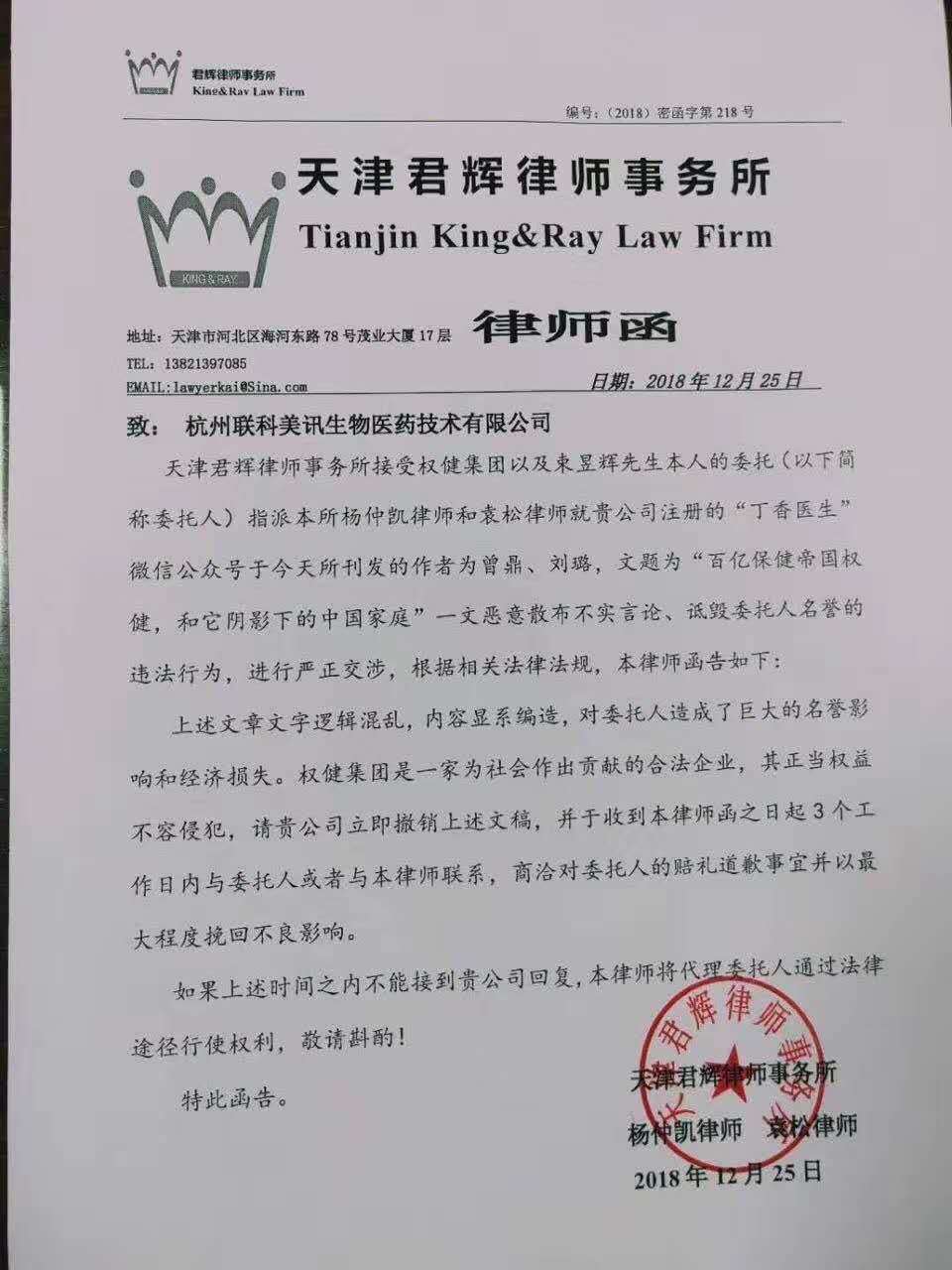

12月26日凌晨,智通财经APP了解到,权健自然医学科技发展有限公司通过官方微信号发布“严正声明”,称“丁香医生”发布的刷屏文章《百亿保健帝国权健,和它阴影下的中国家庭》不实,指责其“利用从互联网搜集的不实信息,对权健进行诽谤中伤,严重侵犯权健合法权益,致使社会大众对权健品牌造成误解。”声明还要求,“丁香医生”撤稿并道歉,权健将通过法律途径维护自身权益。

律师函一出,丁香医生正面回应权健的“辟谣”:“不会删稿,对每一个字负责,欢迎来告。”

你来我往,丁香医生火了,权健火了。各路人马更是痛打落水狗,三言两语再次对保健品“恨之入骨。”受其影响,资本市场也顷刻陷入不平静,A股的汤臣倍健、青海青天等分别应声而落1.42%、1.18%;港股保健品板块虽因“圣诞”躲过一劫,但27日一开盘仍陷入麻烦当中,比如金活医药(01110)、瑞年国际(02010)、有“冬虫夏草”的东阳光药(01558)……

行情来源:富途证券

大佬的“辉煌”

权健被怼,保健品业诸多“动乱”被一一揭露。就算商家“手法”不堪,保健品市场这块肥肉可不小。

智通财经APP观察到,2017年5月,世界战略管理咨询公司罗兰贝格发布了中国保健品市场报告,预测2015-2020年,中国保健品的年均增速将约为8%,市场规模预计至2020年将约为1800亿元。

别看这几年增速为8%,但事实上,早在上世纪80-90年代,各路保健品便开始高歌猛进,创造了一个又一个神话。比如城市街头、农村旮角贴满“三株口服液”、“红桃K”、“太阳神口服液”、“太太口服液”、“昂立1号”、“脑白金”的广告标语……

这其中,最成功的莫过于“太太口服液”的朱保国、“昂立1号”的兰先德,以及“脑白金”的史玉柱,毕竟前者已经成功转型为丽珠药业(01513)等三家上市公司的当家人,后者有A股交大昂立在手,至于史玉柱嘛更是逍遥快活。

先说朱保国,智通财经APP了解到,1992年10月,29岁的朱保国怀揣2000万元启动资金和一张花9万买的女性保健口服液配方来到深圳创业。经过选址建厂、购买设备等系列操作,终于创办一家名为“太太药业”(后改名为健康元药业,并在A股上市)的保健品公司,生产“太太口服液”。

1993年,在广告还停留在收音机的时代,朱保国率先用“三个女人一个黄,三个女人两个虚,三个女人三个喜”的拗口广告语在各大报纸大版面地投放,瞬间让人们记住了“太太口服液”这个品牌。很快, 朱保国在央视打广告、聘请毛阿敏代言,让太太口服液享誉全国。

同年,太太口服液年销售就达3000多万,1994年销售额高达1.6亿。成功为朱保国赚到了人生第一桶金。发展到2001年,朱保国将太太药业推上A股,其家族持股74.2%。

2002年3月,还沉迷于“太太药业”上市的喜悦之中的朱保国接到丽珠药业原掌门人徐孝先的电话,邀请朱保国赴港商讨要事。

可因自身原因,朱保国并未选择前往,而是答复“等手头事情处理完后再过去。”谁曾知,第二天清早,徐孝先急忙赶到朱保国的办公室,开门见山地表示,要将自己在丽珠医药的股份以每股4.27元的价格转给朱保国。

事实上,因为保健品的局限性,朱保国早就想介入制药领域,只是苦于没有好的标的,迟迟未能成行。至于徐孝先要将丽珠医药转手,这对朱保国来说可谓“幸福来得太突然”。要知道,在转让前,丽珠医药已是在A股上市,并发行了B股,拥有较强的自主研发能力和核心优势产品,2001年,年销售额约14亿。

当徐孝先提出每股4.27元的报价时,朱保国激动的一分钱都没还价,商谈半小时后就当场起草了合同,并签了草案。合同签了一周后,丽珠医药便迅速对付款、交割、终止原本于月底召开的股东大会等事项作了公告。

可想而知,朱保国对丽珠药业这块“蛋糕”的满意程度。

入主丽珠医药后,朱保国的野心得到释放,想更进一步取得绝对的控股权。为此,2005年,朱保国提出以“10配6”的高比例进行配股。而这一做法直接对当时持有该公司股权约12%且现金并不宽裕的郭家学形成致命打击,让后者的12%股份稀释到了7%。最终导致郭家学卖掉了所持股份。

掌握了绝对控制权,朱保国又搞起了整顿,将公司原有的旧制度全部推翻,套借了上市公司“太太药业”的经验。

也得益朱保国的“强权政治”,智通财经看到,2007年一季度,丽珠医药营收同比增长了2%,净利润迎来质的飞跃,至219.29%。并于2014年1月,成功通过由B股转H股,登陆香港主板。

行情来源:富途证券

与朱保国“创业”时间相差无几,1987年,昂立1号在上海交通大学生物系的兰先德和同事手中问世,1990年,上海昂立生物食品厂(交大昂立前身)设立。与年营收13个亿的太阳神相比,与曾做过昂立1号经销商的吴炳新创立的三株相比,昂立1号只能甘做小弟。

尽管是小弟,但兰先德从未“得过且过”,反而是另辟蹊径,搞起广告投放

在广告投放上,交大昂立并不吝啬,只是和狂轰滥炸的模式有所不同。交大昂立的理念是“知识营销”,这也和昂立的主战场有关——以华东地区为主要基地向全国主要城市及周边铺设销售网络。交大昂立注重消费者的知识结构,采用新闻专题片、登报等方式进行宣传和科普,更有利于树立品牌形象。交大昂立也不搞多元化,是以,交大昂立活了下来,活得还有滋有味。

智通财经APP查阅该公司之前招股书,1998年5月以来,交大昂立的产品在保健滋补品市场的占有率和综合的排名中,除了3个月外,月度销量一直位居全行业第一。

凭借“第一”,2001年,交大昂立以胜利者的姿态在A股上市,只不过,“风吹鸡蛋壳”,股价自2015年6月登顶后有沉沦不前,并爱上了股权投资,比如通过多次增持,其已经拿到了泰凌医药(01011)22.97%的股份。不可谓不成功。

小弟的“落寞”

当然,有大佬成功,必定有人“败北”。

宛如已更名为前海健康(00911)的恒发洋参、卖“虫草”的青海春天。

提及恒发洋参就不得不联想到颇为传奇的陆建明。智通财经APP了解到,20世纪90年代末,在美国买卖DRAM模组的陆建明夫妇成立了一家名为Luwei的公司,但鉴于亚洲及香港市场对DRAM模组的需求旺盛,2004年,其妻子沈薇将该公司迁回香港,并于2005年成立晶芯科技 (03638)。

2011年,陆建明从一般事务管理的委员升任为立晶芯科技的董事兼主席。任职期间,其通过自身努力将该公司从百万营收提升至2015财年的1200万港元(单位下同),管理层看到业绩稳步提升,于2016年6月,有将其推选为该公司行政总裁。也就是说,晶芯科技正式由陆建明做主。

坐稳立晶芯科技行政总裁位置的6个月后,2017年1月,陆建明建议将公司更名为“中国前海金融控股有限公司”,但后因董事会觉得“不够理想”,再次更改为“华邦金融控股”,并与3月31日获得通过。

事实上,这并非陆建明首次参与上市公司更名。

2016年初,以进出口西洋参为主营业务的恒发洋参因资金断裂,被迫“卖壳”。借此契机,陆建明通过“以0.01港元/股的价格认购恒发洋参发行的合计312亿股股份”的低价方式一举取得了该公司控制权。此后,又火速将该公司更名为“前海健康”。

从此,土里土气的恒发洋参摇身变为高大上的前海健康。名字虽然更响亮,但在陆建明的财技面前,该公司股价继续仙股化。据智通财经APP了解,从2016年8月1日至2017年5月1的183个交易日内,该股区间跌幅超过47%,有最高价0.214港元下滑至0.072港元。

就在前海健康股价仙股化之时,2017年5月,陆建明却开始大幅度、多频次地增持该股,让该股股价得到了抬升。而这一举措,也让投资者认为是“千股玩家要做股价,等出货。”

货出没出,姑且不论,但增持一直未停歇,直到2018年6月,其今年再次累计购回股数为3689.0万股,占于普通决议案通过时已发行股本0.217%。不过,一转身,有开始玩弄“10并1”并股及削减股份溢价,2018年中期净利也只有1211.4万港元,“细价股”越搞“越细”。

行情来源:富途证券

同样,A股的青海春天和老板张雪峰近几年也是“名声不佳”,旗下的药品、保健品、食品多次遭受市场、机构饱受质疑。就拿2016年3月30日“叫板CFDA”的事件来说,其虫草业务几乎面临“终结”。

智通财经APP曾“跟踪”该事件,主要是因为因为冬虫夏草纯粉片砷含量超标4-7倍,以及公司对极草的生产,一直没有能够按照GMP进行组织生产,因此被CFDA叫停保健食品的试点工作。

而这一公告的发出,意味着青海春天彻底失去了生产经营极草的唯一合法身份,由于极草为该公司主营产品,其销售收入占主营业务收入近八成,根据市场销售统计:2015年前三个季度,青海春天冬虫夏草纯粉片销售收入约为7.5亿元,按此推算2015年极草的销售规模大约在10个亿左右。因此这家上市公司一夜之间面临巨亏的局面。看来,再牛的企业,再用民族经济发展背书,也无法抵抗国家医药食品相关法规的制约。

其实,冬虫夏草纯粉片并非首次陷入危机。2009年,卫生部发布《卫生部关于进一步规范保健食品原料管理的通知》规定,冬虫夏草不得作为普通食品原料使用;2010年12月7日国家质检总局食品生产监管司发布公文“严禁使用冬虫夏草作为食品原料生产普通食品。”但在政策不利的情况下,青海春天却根据青海省食药监局2010年公布的《青海省冬虫夏草中药饮片炮制规范》让冬虫夏草纯粉片变成了中药饮片继续生产销售。

好景不长,2012年,CFDA再发通知,在中药饮片归类中将冬虫夏草粉碎及压制成片剔除,并补充《冬虫夏草用于保健食品试点工作方案》,允许冬虫夏草直接被用为保健食品的原料,让青海春天的冬虫夏草纯粉片名正言顺地由中药转为了保健品。也因为政策,青海春天的冬虫夏草纯粉片2012年销售额度达到50亿元,年销量比相关产品的第二至第六名销量总和的两倍还多。

发展到2014年11月,打假人士王海因怀疑青海春天生产的极草5X经典含片不含虫草素将其送入北京某检测中心检测。测试结果却令人吃惊,根据该检测中心工作人员介绍,检测仪器的检出限是5.63μ克/克,“未检测出极草含有虫草素(不等于完全没有),也可能有,但因为极其微量,无法检测出。”此消息一出顿时令青海春天陷入涉嫌虚假宣传的泥潭之中。

无独有偶,2016年1月底,CFDA根据市场检测发布了《关于冬虫夏草类产品的消费提示》,称长期食用虫草会导致砷的过量摄入,并可能带来健康风险,其中青海春天的冬虫夏草纯粉片更是被相关部门重点监测。尽管,对于相关部门的举措,青海春天分别于2016年2月17日和3月4日通过信函和网络公开向食药监总局“叫板”,申请公开《消费提示》的相关信息,包括开展此次监测检验所检测的冬虫夏草、冬虫夏草粉及纯粉片产品的生产(销售)厂家、产品批次及检验检测结果等文件。

青海春天的这一举动并未替自己洗刷冤屈,相反惹得食药监总局立刻达文件进行说明:“青海春天从生产极草产品开始,就一直未能解决这个问题,而砷含量的国家标准是——保健食品中砷的总量限定值是1.0mg/kg(《食品安全国家标准 保健食品》),根据青海春天生产的极草产品2013-2015年26批次的产品抽检,坤含量始终处于4.4-9.88mg/kg之间,超标4-9倍。”最终勒令青海春天的冬虫夏草纯粉片下架、停止保健食品的试点工作。

对于被迫进行下架,青海春天向二级市市场表明态度,该事项可能导致春天药用面临生产经营停止的现实风险,并影响到其成品、半成品的消化,从而使公司将来面临巨额亏损的风险。就当下而言,春天药用生产经营受到严重影响也将导致青海春天股票存在被实施其他风险警示措施(即ST)的可能,且公司重组时所作业绩承诺也将无法完成。

事实上,CFDA的执法意见即便会对青海春天造成难以估量的风险与损失,甚至是灭顶之灾。但业内仍旧有异样声音发出:“青海春天死的不冤枉”。

而直到现在,青海春天的业绩仍旧处于下滑状态,2018年上半年实现营业收入1.89亿元,同比下降13.63%;净利润仅为0.83亿元,同比下滑2.3%。转型应对麻辣味的“火露凉茶”也卖得不怎样。

保健品能否治病不得而知,但行业的确能留名!(田宇轩/文)