文 / 刘卫东&谢俊 (智通财经研究院)

本文首发于公众号“港股挖掘机”,原标题:《冬天很冷,券商开始收割券商了》,点击查看。

震惊证券业

平安夜不平安。机叔的朋友圈被刷屏了。

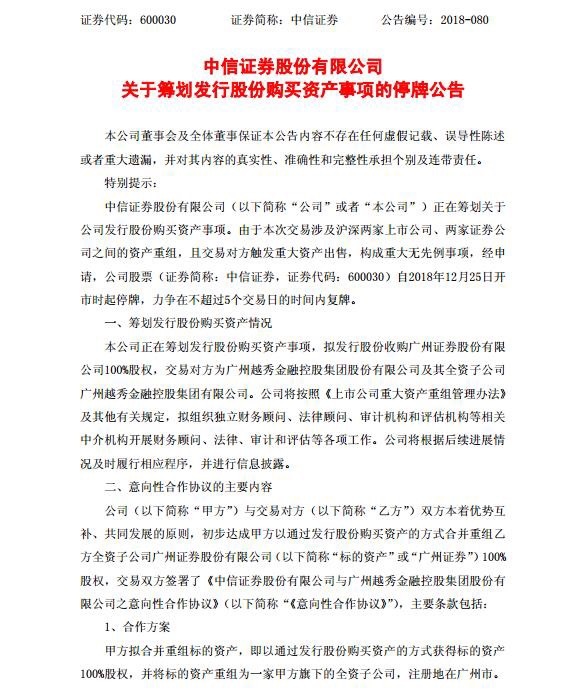

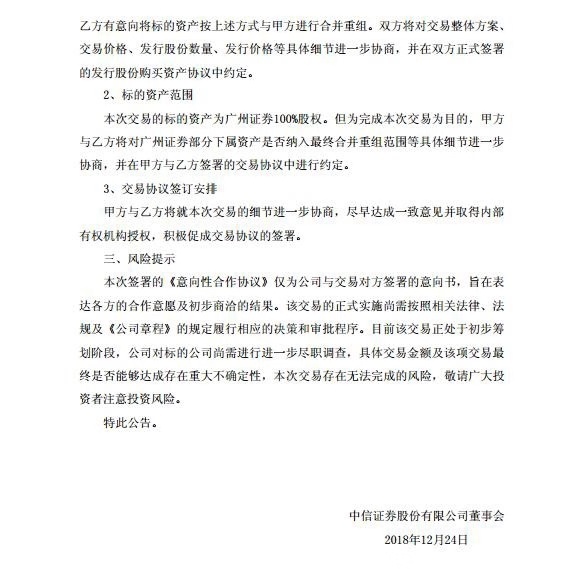

中信证券( 06030.HK/600030.SH),这个龙头券商,趁着市场不注意,突然就说要去买个券商回来:广州证券(000987.SZ)。

就在两个月以前,越秀金控才完成收购广州证券剩余的32.765%股权,收购该部分股权的估值62.63亿元,反推广州证券两个月前的估值达到191.15亿元人民币,相比于账面净资产溢价76.33%。

不过广大人民群众来不及看这些数据了,单是券商买券商这一行为本身,就足以让不少局外人格外激动,什么“强者恒强”,什么“马太效应”,你一言我一语的;

一部分局内人也似乎很开心,机叔看到有不少中信证券的朋友转发公告截图,说了句:终于官宣了,然后就比了个心;

另一部分局内人明显心情受到影响,机叔看到广州证券的朋友要么不发这消息,要么很冷静地配一些自己的话。网传他们因此要裁员一半,不知真假。

不管怎么说,有“麦子店高盛”雅号的中信证券,人家是个豪门,广证这多少算是嫁入豪门了吧。

只是会不会发生中金和中投那样传说中“不太顺利”的磨合,最近竟然还有说法是中金要把中投证券改名为“中金财富”,的确叫人唏嘘不已。再怎么说,中投证券的前身都是曾经三大全国性券商之一的南方证券啊。

要问今天这件事,中信买广州,机叔怎么看?

答案是:能怎么看?泡壶茶,裹上毛毯坐着看呗。

在中国券商短短的三十年历史中,底部兼并这种事情啥时候少过。身处这个大时代,咱也没办法,天冷了那就裹上毛毯让身体暖和些,同时喝点热茶,由内而外地暖和暖和。

还需再等等,已经听到春天的脚步声了。

回到上一轮券商并购潮时候,看一看那时候的中信证券吧,很有意思的是,时隔十多年,它还是做着同样的事情。

论中信的崛起:收购兼并占很大比重

中信证券于1995年10月25日在北京成立,算起来并不是国内最早一批草莽时代过来的券商。也可能因为没有过去那些历史包袱,中信证券走了一条与众不同的崛起路线。

一手把中信带到巅峰的前董事长王东明曾就掷出豪言:中信证券要做“中国版的高盛”!为此,他还找来老外写高盛的那本《高盛帝国》要求翻译成中文,并推荐中信证券的员工阅读。

那么说中信证券的崛起路线是怎样的呢,机叔的概括就是:“猥琐发育,别浪”(游戏用语,不含任何贬义):

我大大大——我买买买——我强强强。

先是“我大大大”,1999年,中信证券通过股改、引入战略投资者,成功将自己的注册资本跃升至20.82亿元,1995年刚成立那会儿还只有3亿元。资本金多意味着啥,不意味啥,有钱呗——有钱啥不好办啊;

再是“我买买买”,2003-2007年,先后买券商,买基金,买期货:

在国内券商普遍最差钱的时候,不断出手,吃掉总部位于山东、浙江的万通证券、金通证券,如今中信证券比较强的经纪业务团队,大都和曾经在山东、浙江的公司有关;

2005年的时候,又联合建银投资把曾经的大哥华夏证券改组成中信建投证券(持股60%),之后就跟中信建投证券之间一直扯来扯去,直到2010年6月29日,在证监会的“一参一控”的要求下,中信证券在北京金融资产交易所同时分别挂牌转让其持有的中信建投有限45%、8%的股权。被北京国管中心买去了那45%,成为了中信建投有限的第一大股东。中信证券从中信建投有限的绝对控股方转变为参股方;

这期间一度想吃掉危机中的广发证券,结果被广发证券给打了回去,成为一大遗憾;

后来还吃掉了华夏基金,吃掉了金牛期货……

接下来就是“我强强强”,2012年,中信证券又收购了总部位于香港的法国里昂证券,在海外市场站稳了脚跟,这就是现在香港的中信里昂证券,在港股市场混得风生水起。

正是基于“中国高盛”的愿景,中信证券的转型之路在国内算是早的了,也是极为大胆的。

比如,收缩经纪业务规模,2017年,他们主动关闭了7家营业部,表现出对传统经纪业务不同的看法。根据他们的年报,目前正在做的是“逐步搭建最大、最全、最专业的金融产品超市”,向财富管理转型。

2018年12月10日,中信证券宣布经纪业务部门更名为财富管理委员会,一时间引起一片哗然,看来管理层并没有食言,说转型财富管理,最后连“经纪业务”的名字都不要了。

之后的文件显示,中信证券将建立从总部到分支的推动体系,并在北上广等7个城市启动区域财富管理中心试点,同时计划要到2021年实现财富管理客户数量和资产总规模增长50%、投顾服务收费超2亿元,最终成为部门重要收入构成,实现收入结构的优化。

麦子店高盛这么凶狠,其它中小券商是不是瑟瑟发抖?

怕就对了,资本市场就是这样吧。现在遍地便宜货,正是有钱的机构出门收货的好时候,中信证券这个龙头券商自然就当仁不让了。

而且,广州证券今年来确实不省心。

抄底还是救助?

现在你再回过头来看广州证券的业绩,短期交易者或许会对这笔券商大并购的交易吸一口凉气。

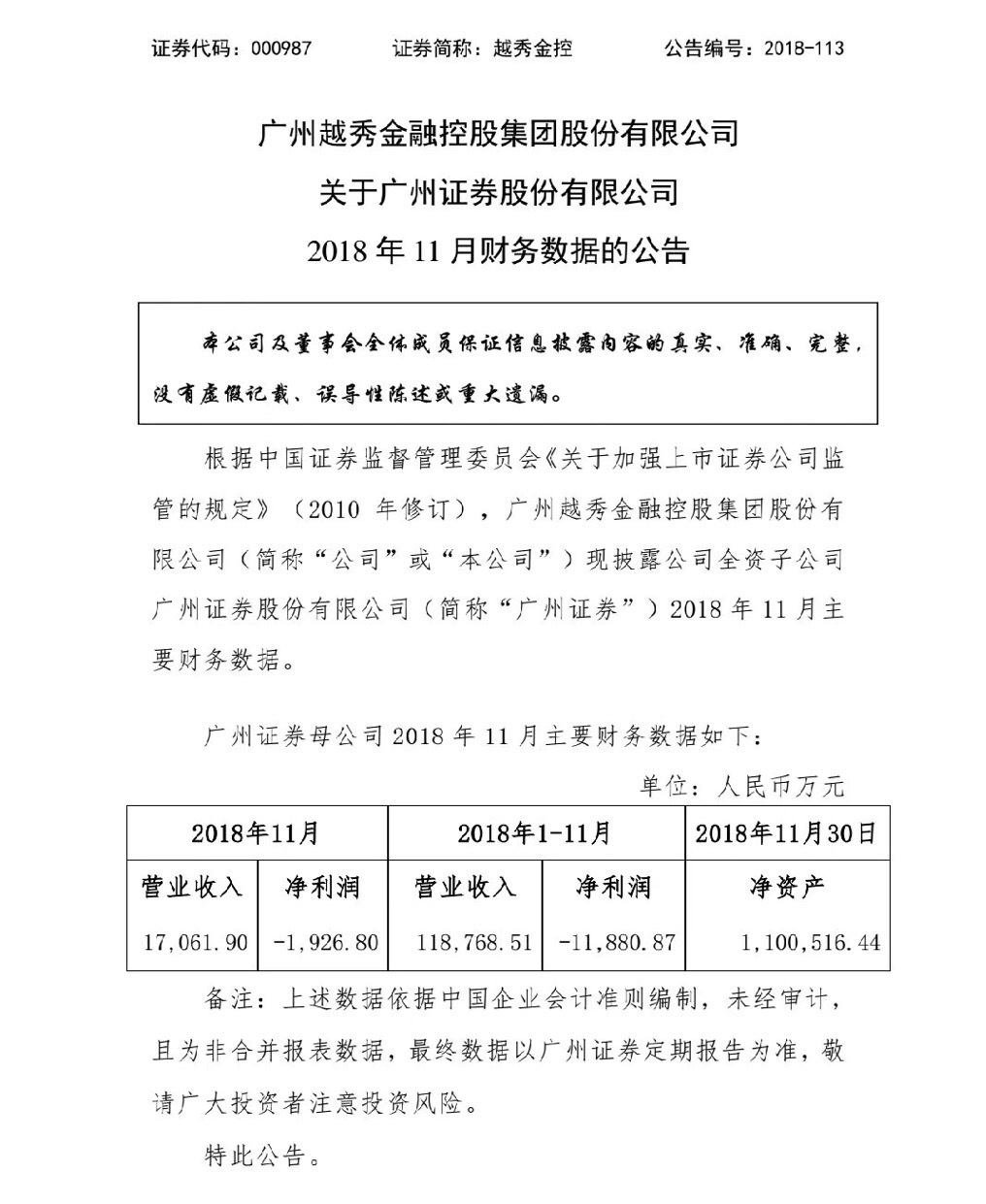

根据越秀金控公布的半年报,广州证券的主要业务板块分为证券经纪业务、信用业务、资产管理业务、证券自营业务、投资银行业务等,主要业务在华南地区。按照公司半年报的披露,整体利润下滑非常明显。

今年11月,广州证券亏损1000多万,前11月已累计亏损1个多亿。

其实就在两个月以前,越秀金控才完成收购广州证券剩余的32.765%股权,才刚把这个儿子抱回家没多久,现在要甩手卖掉,可见境况有多艰难吧。

不仅仅是不断下滑的业务,两三个月前沸沸扬扬的股权质押业务,根据公司半年报,广州证券也有48.74亿元。

众所周知,股权质押已经成为了影响金融甚至经济稳定的重要导火索,广州证券的净资产约108亿,核心净资本77.12亿,但是股权质押合计达到63.93亿,尤其是在6月之后,市场又出现了明显的回调,现在的财务情况可想而知。

这都是真金白银的,白纸黑字的,谁都否认不了。这个山芋,还真是烫呵。

广州证券业绩下滑,且资产质量存在较大的风险,中信证券收购这样的资产本身就会承担比较大的业绩压力,但更重要的是收购价格,由于公告中,双方目前达成的是意向性收购,所以交易价格等内容可能要在几个交易日之后才公布。

不过需要注意的是,越秀金控收购广州证券的时候,可是按照1.76倍的PB 来收的,现在卖给中信证券,按照常理来说,平价卖给中信证券就已经不错了,即便是平价卖,越秀金控为了完成上次的募资交易,还要承担额外支付2800万的承销、律师费等亏损。

单单按照在港股的估值,中信证券不过是0.94倍,虽然中信财大气粗,按照港股的惯性思路,复牌之后的中信证券起码再港股市场表现可想而知。

在机叔的同事谢指导看来,中信证券收购一个排名远低于自己的券商,资产质量存疑,且大概率溢价,还不图广州证券的牌照资产,救助的意义远大于实际得到的好处。

由于行业是充分竞争的格局,其象征意义仅在于打响了供给侧改革向证券行业推进的第一枪,离行业龙头拥有定价权还有很长的路要走。

机叔觉得,广州证券全资卖身中信证券,肯定也是个不得已的选择。

交易的细节都有什么我们现在还不清楚,只是它绝不会是近两年最后一起券商并购案,它既是结束的开始,也是一段新的开始的开始。

2002年-2006年,我们国家的A股券商经历过一次“战火连天”的券商倒闭潮,或者叫券商并购潮吧,物竞天择,那是熊市漫漫下证券行业优化格局“供给侧改革”的一个必然选择。

随着2006年华泰证券入主联合证券,市场也逐渐苏醒,券商这个市场风向标真是屡试不爽——2007年的大牛市至今仍是不少人的第一次人生跳板。

历史当然不会简单地重复,它会非常精彩地重复再重复。(完)