本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。原题《2019年海外宏观经济和策略展望》。

云锋导读

回首2018年,海外市场风云变幻,政治和政策走向对市场走势发生巨大影响。海外政治的变化,既包括发达国家国内政坛的民粹主义兴起,也有因民粹主义而衍生的反全球化、以及地缘政治中的对抗思维的上升。 展望2019年,除了经济体自身周期外,政治风险的上升令投资者所要求的风险溢价上升,金融市场定价范式可能改变。这将是2019年海外金融市场的一个大背景。

接下来,我们将与您具体分享对2019年海外经济的展望。

(友情提示:材料比较简明,对宏观经济比较熟悉的朋友可以直接看图)

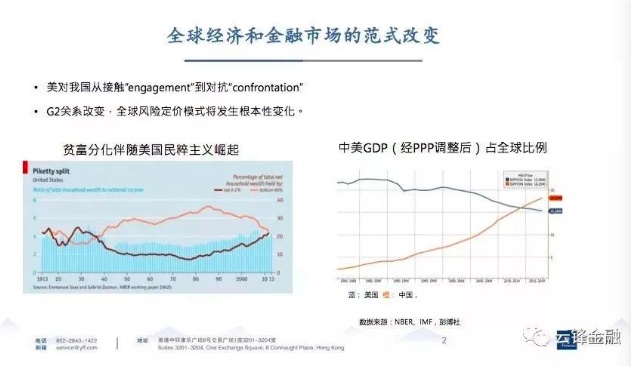

美国的民粹主义根源之一是贫富分化。最富有的0.1%家庭所占有的财富与最贫穷的90%家庭的财富相当,这与全球化不无关系。同时,受益于全球化,中国经济快速发展,按购买力平价计算我国GDP占全球比例甚至超过了美国。

不管购买力平价是否完全科学,中国经济实力增强、对美国的追赶效应有目共睹。美国对我国的战略在转向,从此前的接触转为对抗。两大经济体关系的深刻变化将影响全球资本市场走向。

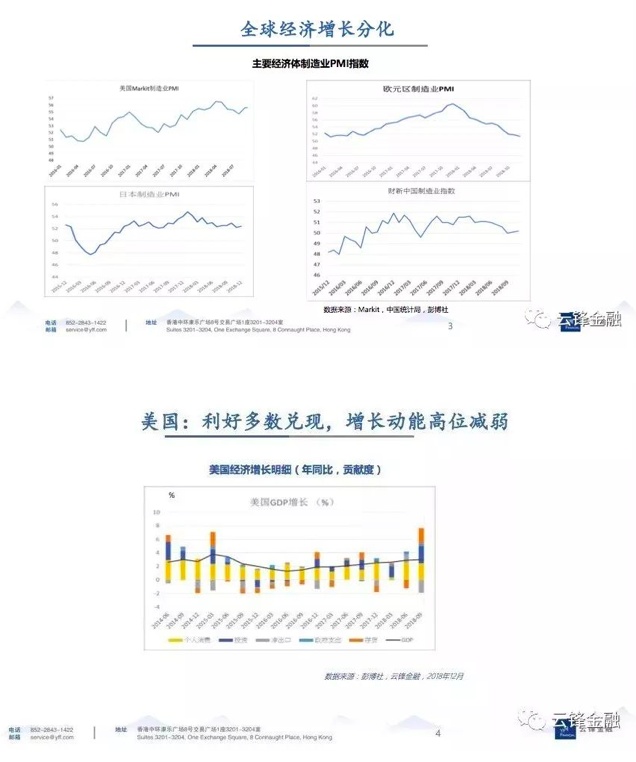

经济增长分化高点已过

具体看国别经济增长情况。领先指标显示,全球经济增长总体仍在扩张区间,但开始分化:美国一枝独秀,直到最近略有放缓,欧元区显著放缓,日本回调,我国则有所走低。

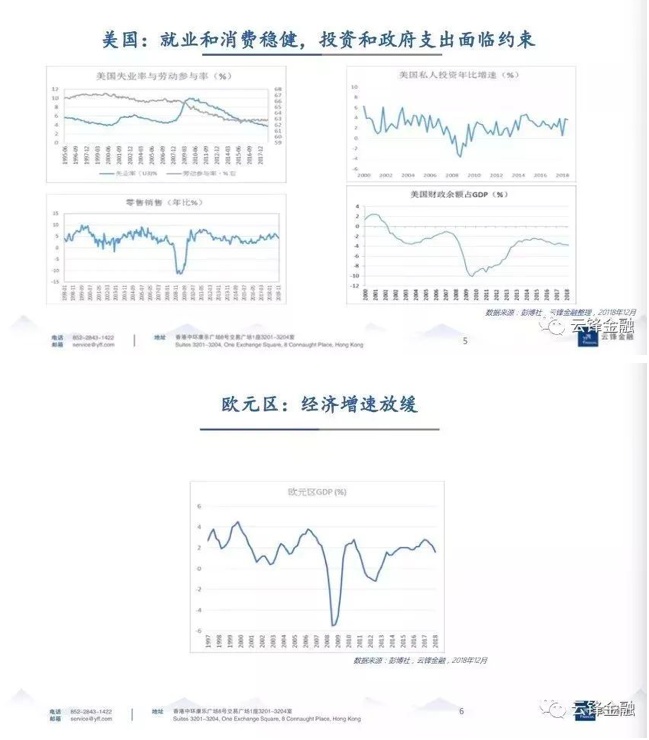

美国就业市场紧俏,为消费增长奠定了基础。劳动力市场仍然非常紧俏,新增就业多且仍然有大量职位空缺。如果就业持续较好,工资增速也保持现在3%左右的增长,对于消费仍是有利的。

但是,投资和外需都面临风险。

私人投资方面,房地产投资增速已经明显下降;从美股财报季看到,企业投资意愿也较为温和。政府支出方面,预计2019年财政刺激拉动作用放缓,2020年财政可能变为拖累因素。

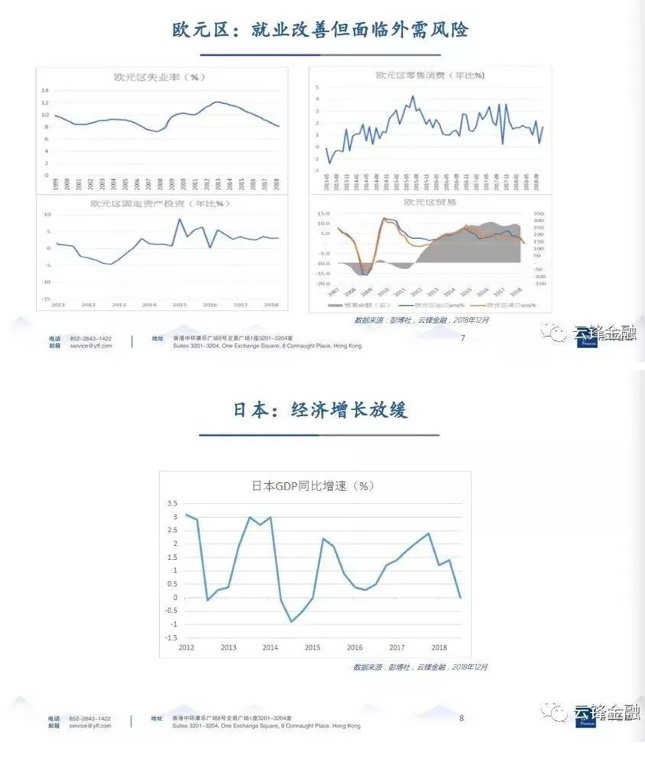

欧元区内需尚可,失业率有所改善,银行信贷也在缓慢恢复。

欧元区面临两大风险:一是内部意大利民粹主义政党上台,持续就财政预算与欧盟角力;二是欧洲是外向型经济体,受到全球贸易保护主义的负面冲击,对出口和投资都将产生较大影响。

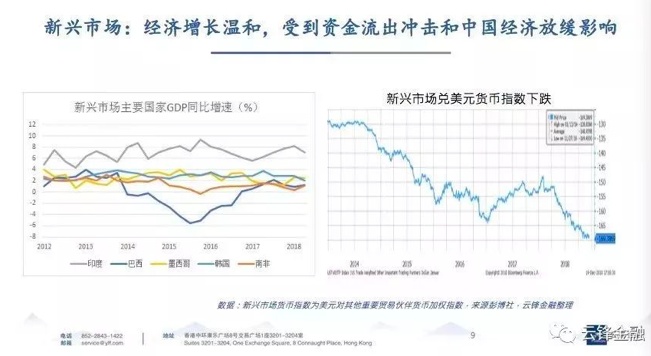

新兴市场经济体自从走出2015年衰退后,去年曾经有过复苏。

但今年受到美国金融条件收紧和中国实体经济放缓两大冲击。美元流动性收紧显著影响新兴市场,尤其外债多、贸易赤字的国家如阿根廷、土耳其等汇率显著贬值。中国经济增速放缓也拖累新兴市场实体经济增长。

通胀温和货币政策缓慢退出宽松

主要经济体核心通胀有所抬头但仍处于目标区间附近。

目前,美国失业率在3.7%的低位,低于美联储所估计的4.4%的长期水平。美联储盯住核心个人消费平减指数(PCE)。该指数仅在今年7月到过年比2%,此后一直低于2%,10月最新为1.78%。也就是说,尽管失业率如此低,但通胀并没有显著上行,而是持续低位(undershoot)。

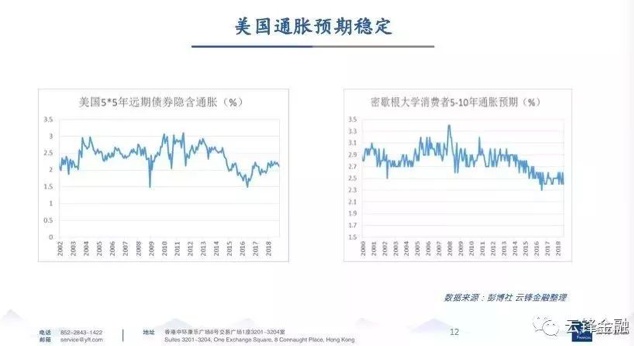

市场和调查显示的通胀预期保持稳定。

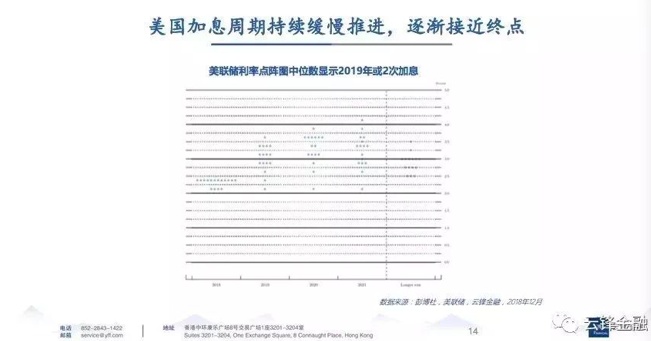

美联储9次加息,并按照既定(每月最多减少购买500亿美元证券)的节奏退出量化宽松政策。欧央行到本年底将不再新增购买,但仍将维持到期资金再投资,预计资产负债表规模暂不会缩减(图中显示缩减因汇率变化)。日央行仍保持量化宽松政策,购买包括J-REITs、ETF、国债等多种证券。

上周,美联储召开议息会议,如预期一致,会议宣布加息25个基点,将联邦基金目标利率区间上调至2.25-2.5%。FOMC官员对利率的预测中值从此前的2019年加息3次调整为2次。另外长期中性利率预测中值从上次3.0%下调到2.8%。这意味着更平缓的加息路径和更低的目标利率。

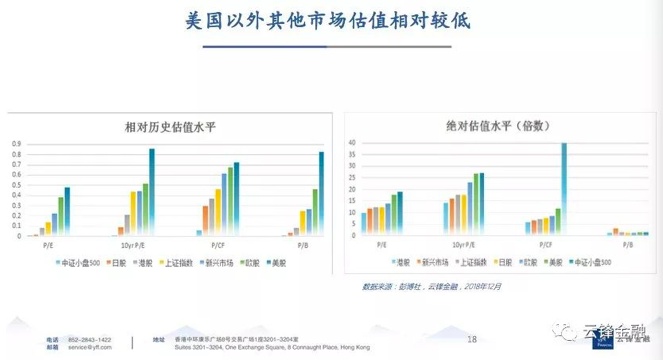

美股风险上升现金债券配置价值凸显

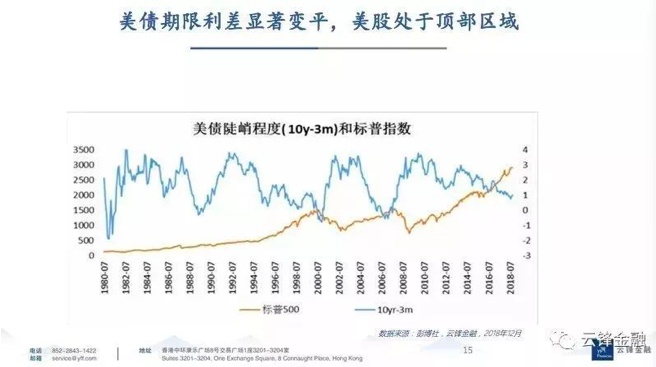

美股应该已经处于顶部区域。在货币政策正常化、美国减税2.0难以出台、基建难以大幅扩张、劳动力成本上升的情况下,美股盈利充满不确定性。美债收益率曲线显著变平,根据历史经验美股离见顶不远。

华尔街并非一致看空。有一些大行和资管公司认为,美股下跌后估值趋于公允,并且美国经济仍然较为强劲,仍建议略微超配美股。

2018年3季度净利润整体增长率为22%,如果有效税率从25%降到20%,按照以去年同期的有效税率估算,2018年3季度的盈利增长率只有15%。基于这个估计,全市场约有7%的盈利增长来源于减税效应。未来很难重现。

另一方面,企业因海外收入的减税政策而一次性利润汇回,继而用现金大量回购股票而推升股价。这也属于一次性因素。

无论是绝对估值还是相对估值,目前美股仍高于其他市场。但估值只是参考因素之一,盈利、资金流、市场情绪等应结合分析。

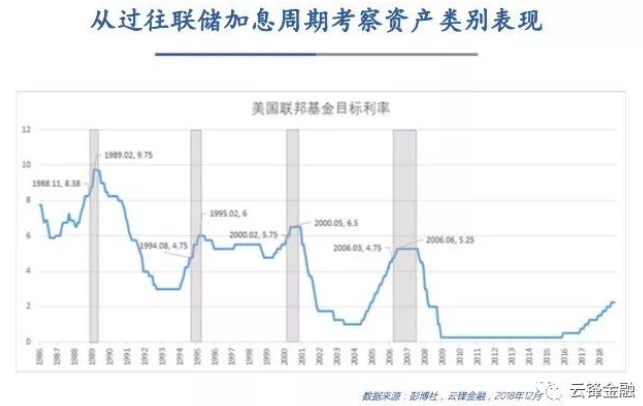

美联储加息进度将是2019年市场主要风险之一。我们以此为维度,考察80年代以来四次加息晚期的市场表现。

我们选取了股票(含美、欧元区、日本、新兴市场、及港股)、债券(含美国长端国债、短端国债、投资级公司债、高收益债和MBS)、现金(美国国库券)、以及外汇几个市场。

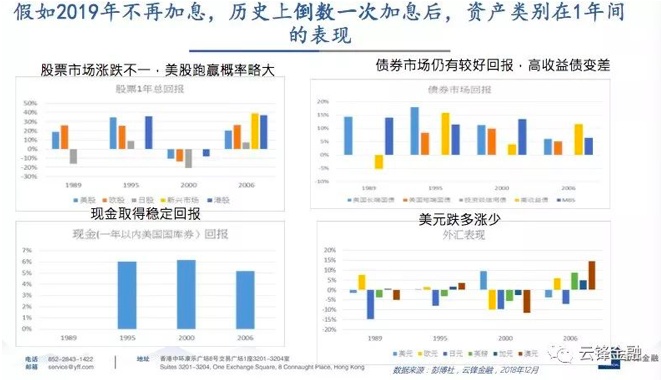

如果刚刚过去的12月份加息是本轮加息最后一次,那么根据历史情况,未来一年的资产表现是:股票市场涨跌不一,美股跑赢概率略大;债券市场仍有较好回报,高收益债回报变差;现金取得稳定回报;美元跌多涨少。

如果2019年还有两次加息,历史情况的结论与此相仿。略有差别的是:高收益债回报略好。

风险仍存

2018年贸易摩擦进程是我国资本市场的重要风险因素。2019年,贸易摩擦不仅对于我国,对于美国乃至全球市场都仍将是主要风险因素。

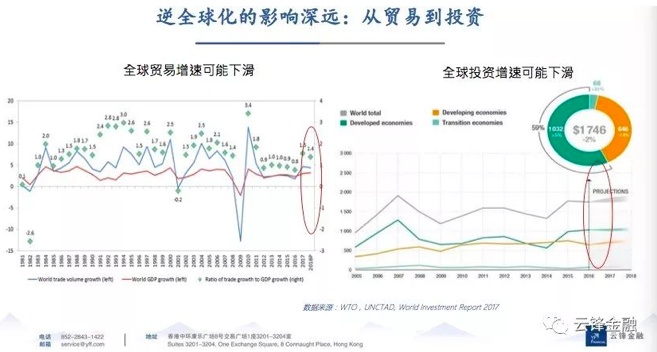

从国家的总体福利而言,全球化优化资源配置,对于各经济体是共赢。全球贸易增速与全球经济增速密切相关。逆全球化,不仅在贸易领域拖累增长,而且有蔓延到投资领域之势。

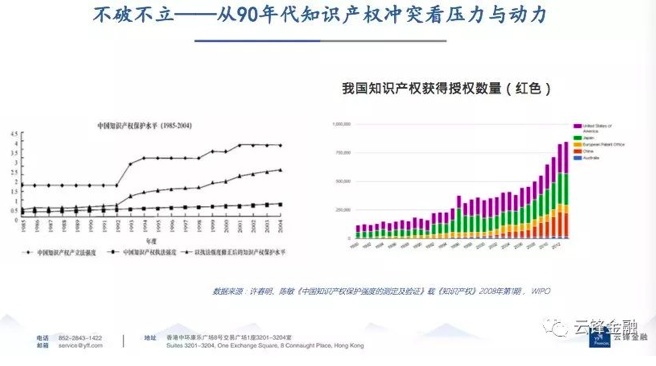

90年代美国曾对我过数次动用301条款,促成了中国知识产权立法和执行。改革开放40周年、我国进一步改革开放措施或可期待。

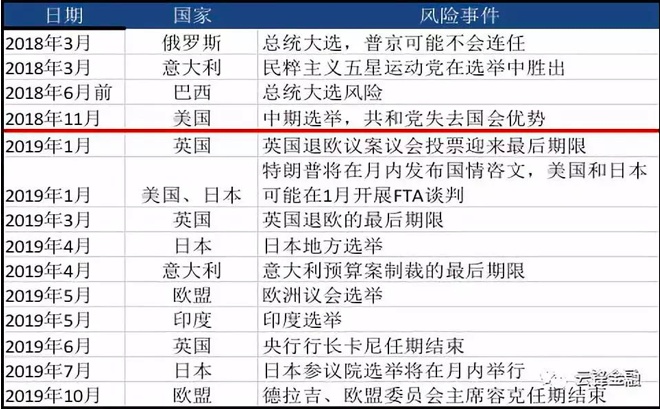

展望2019年,除了贸易摩擦相关风险外,海外还将主要有如下风险事件值得关注。

总结和展望

2019年,随着美国经济增长动能峰值过去,预计全球经济增速从分化加剧到分化缩小,整体经济增长水平回调。IMF预计2019年全球经济增速3.7%,与2018年持平。

目前全球通胀保持温和,2019年压力可能略有上升。美国、欧元区的劳动力市场都有所趋紧,工资通胀可能上升,但原油价格温和、以及经济增速回调将使得经济难以过热。

2019年货币政策走向更加不确定。美联储全年加息次数很可能小于2次;ECB在年底结束QE后,预计将维持零利率货币政策;日本维持QE不变;新兴市场央行大部分维持观望。

全球大部分经济体企业盈利状况可能变弱。

主要风险包括,一是贸易摩擦进程;二是经济进入晚期,货币政策更难平衡增长动能、通胀压力、以及金融市场稳定性风险;三是信用风险在新兴市场已经爆发,发达国家信用市场或将随着流动性收紧而恶化。

资金流向看,2018年新兴市场流动性紧缩加剧,2019年,全球流动性还将主要依赖于美国的货币政策相对紧缩程度。

(编辑:刘怀洋)