本文来自微信公众号“ 华创悦享现代生活”,作者为王薇娜,本文观点不代表智通财经观点。

投资观点

1.

动物繁育能力——第一护城河。公司动物保有总量近6.3万只,仅次于SeaWorld,远超其他同行业竞争对手,公允价值数亿元;拥有动物相关专业人员千余人,今年开业的上海项目中半数以上动物为公司自行繁育。丰富的动物保有量及保育经验无法短期习得,成为公司核心竞争力。

2. 项目运营经验——基于可复制经验带来的安全背书。自大连老虎滩海洋公园2002年开业以来,公司在大连、青岛、天津、烟台、武汉、重庆、成都等地经营着6家以极地动物为特色的海洋主题公园、1家水上世界、1家以水上游乐设施为主的主题公园,年游客接待量超1200万人次,累计游客接待量超1.1亿人次。通过8个项目的积累,公司如今拥有管理和运营海洋主题公园、水上世界的丰富经验。过往项目均成功实现盈利,且购票人次不断增长,团散比优化,ASP提升,二次消费增加。

今年迎来大型项目扩张大年——上海(已开)、三亚:

上海项目:公司战略布局重中之重,地处临港区滴水湖畔,距离市区1.5h车程,距离迪士尼半小时车程,交通便利;21万平超大规模,数倍于以往项目。园区分为人鱼湾、极地小镇、冰雪王国、海底奇域和海洋部落5大主题区和1个主题度假酒店,总投资逾40亿。今年十一试营业,11月中旬正式开业,19年预计客流达到350万以上,实现盈利,并在2-3年爬坡期之后成为公司最大利润来源。

三亚项目:三亚项目临近海棠广场,一期23万平方米,投资额9亿,建筑面积8.7万平方米,预计2018年12月开业,抢滩三亚旺季。定位“海上丝路”主题,核心娱乐项目包括海洋中央剧场、丝路主题飞行影院、摩天轮餐厅、亚洲最大的鲸鲨馆和主题餐厅、人豚互动主题酒店等,形态开放新颖,旨在打造综合旅游休闲度假目的地。

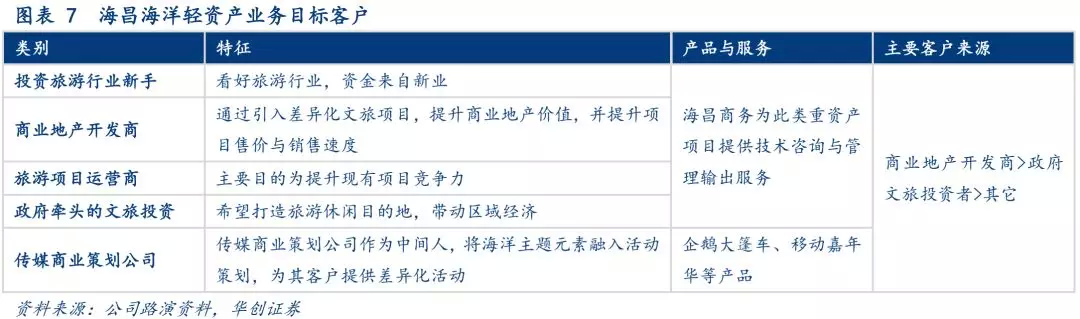

3. 轻资产项目:公司对海洋公园、水上世界类项目具有丰富的项目管理经验,当前主抓新开园的自营项目,同时对外输出管理。当前公司有超过3亿轻资产订单,预计未来有望成为公司又一业绩抓手。

4. 投资建议:公司作为国内快速发展的主题公园行业稀缺标的,充分发挥自身动物保育及管理经验优势,以轻重资产结合与提升二次消费占比作为增长点,加之已开业的上海、即将开业的三亚和建设中的郑州项目,公司业绩有望实现快速增长。我们预计18-20公司归母净利1.22/4.63/6.55亿元,对应EPS0.03/0.12/0.16元,对应PE47/12/9倍。由于18年新项目开业影响当年业绩,故使用DCF折现法进行估值,目标价2.85港元。首次覆盖,给予“强推”评级。

5. 风险提示:新项目开业进展推迟,游客数量不及预期,安全事故。

一、公司核心竞争力

(一)动物资源及保育技术

相较器械类游乐设施,海洋主题公园对动物资产的要求形成了更高的技术壁垒。海昌海洋公园拥有近20年的动物繁殖保育相关经验,在动物资源方面已建立了显著的先发优势与技术壁垒:动物保有量及繁育壁垒、规范的动物饲养与管理体系壁垒、第三方机构合作与渠道壁垒。

动物保有量及繁育壁垒。公司动物保有总量近6.3万只,仅次于SeaWorld,远超其他同行业竞争对手,公允价值约数亿元。公司拥有动物专业技术人员和饲养人员千余人,并且建立了鲸豚类、鳍脚类和企鹅的繁育中心以及北极熊育幼中心。北极熊、帝企鹅繁育能力居于世界首位、鲸豚类海狮海豹等动物繁育能力全球领先,水母实现100%人工繁育。2017年公司成功繁育9种大型海洋及极地动物近百只,实现国内首例人工饲养条件下灰海豹繁育成活。新开业上海项目一半动物通为自主繁殖。丰富的动物保有量及保育专业知识的积累,无法单靠资本力量在短期获得。

规范的动物饲养与管理体系壁垒。公司参照美国USDA关于海洋动物管理的部分章节及中国农业部的相关行业标准,编写了自有的《海昌动物管理标准》(“HAMS”)。内容囊括了动物饲养环境、水质、设施、饵料和添加剂、体徽,以及饲养、训练、医疗等标准,从保障体系和服务体系方面对动物饲养和管理进行了规范。HAMS是海昌在动物饲养管理领域最严格的标准,公司上下对该标准进行密切实施与监督。

与第三方机构合作的动物保护、研究、渠道壁垒。海昌在动物保护和采购渠道方面与国内外众多机构合作,包括与中科院等研究院和水族馆机构建立动物保育合作伙伴关系,致力于保护海洋生物基因多样性与建立优良的繁育体系。公司与AZA、WAZA、IMATA、EUAC等机构合作,保持资源和信息渠道畅通。无法繁育的大型动物需进口,公司在世界各地有专门的供应商,例如海狮海豹在南美、海豚在日本、虎鲸在俄罗斯等。国际动物保护组织在动物输出方面不断施加压力,渠道壁垒客观存在。

(二)项目运营及轻资产输出

1、丰富的海洋主题公园运营管理经验

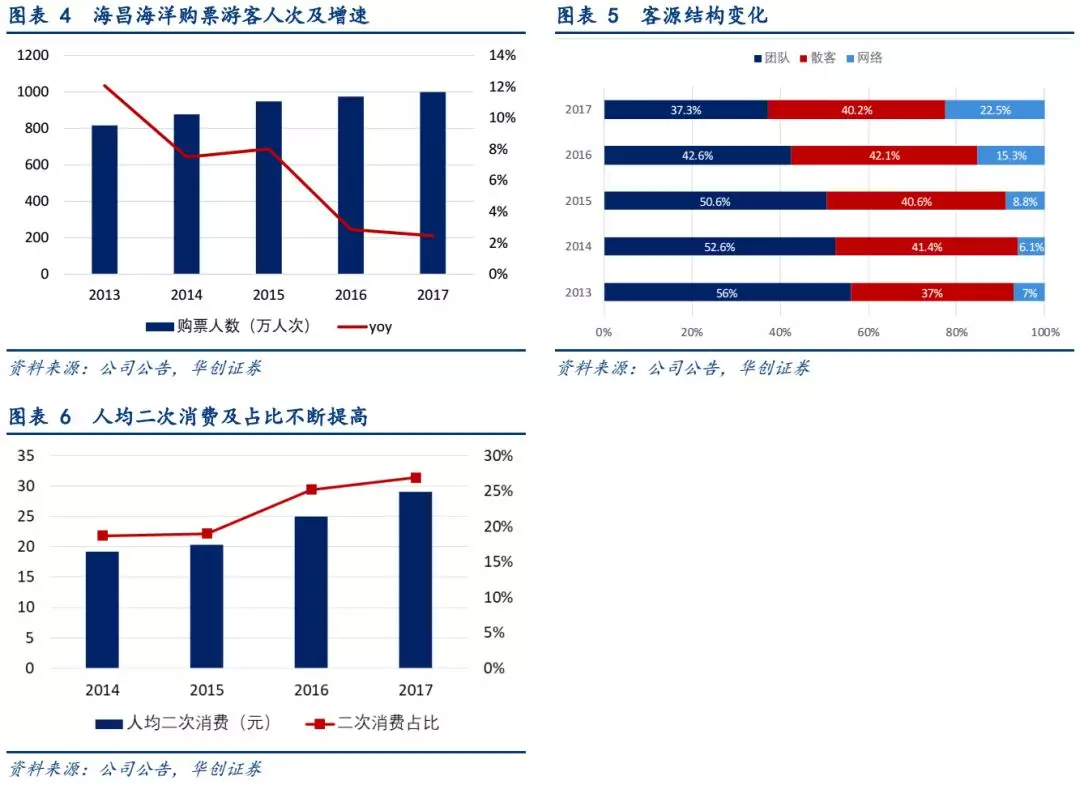

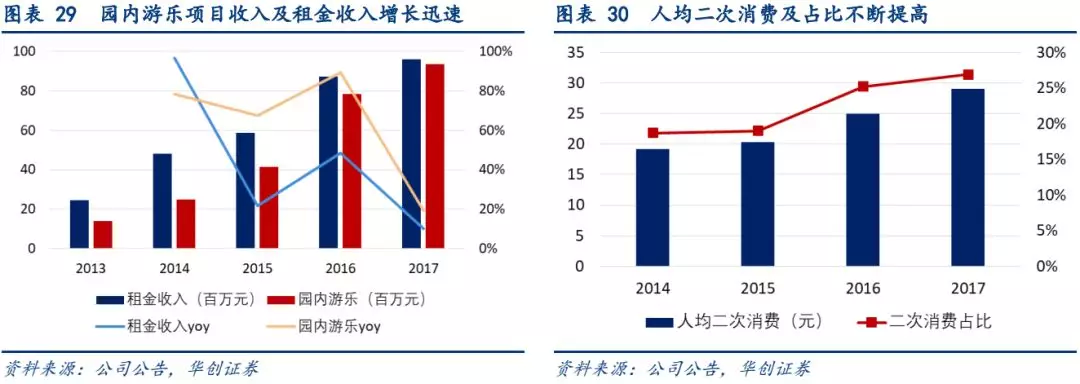

公司首个项目大连老虎滩海洋公园2002年开业,通过15年以上、8个项目的积累,公司如今拥有管理和运营海洋主题公园、水上世界的丰富经验。运营和管理能力主要体现在入园人次逐年增长、团客占比下降、二次消费提升方面。总购票人次从13年的800多万增长到17年的近1000万人,且期间无新增开业项目。团客占比从13年的56%下降到17年的37%左右,团客占比降低使盈利能力得到提升。人均二次消费从14年的19元提升至17年的29元,每位入园游客对营收的贡献有显著增长。优异的业绩表现源自多年多个项目的经验积累,而经验的积累是经验输出的坚实基础。

2、轻资产模式:运营管理经验输出

公司自2015年开始进行管理输出,规模与输出品类持续扩大,逐渐探索出相对标准化、又能适应业主不同需求的“3+”全覆盖模式。以大型室外旅游休闲度假区、中型商业综合体旅游项目、小型都市室内娱乐休闲产品为基础服务类型,积极开拓“品牌授权”等多品叠加式业务。业务涵盖项目设计、服务总包、前期筹备咨询、后期运营管理等全链条输出模式。

2015年,海昌海洋第一个海洋主题儿童娱乐项目在沈阳落地之后,轻资产业务发展迅速;2016年,轻资产订单确认收入4275万元,实现了从0到1的突破;截止2018年6月,轻资产项目落地36个,合同额累计达3.5亿元。2017年确认收入5310万元,同比增长24.1%,新签订单12个;2018上半年确认收入1640万,新增合同6个,在谈项目15个。目前已落地的项目包括长沙湘江欢乐城、横店影视城梦幻谷、南宁融晟天河海悦城、石家庄荣鼎天下萌宠奇缘、苏州海昌萌宠Park等。未来公司将遵循轻重并举的发展模式,加大轻资产项目输出力度,预计订单落地速度可达到40%的快速增长。

未来轻资产业务有望成为公司主要增长点。18年公司上海、三亚项目相继开业,郑州项目将在2018年下半年开工,之后重资产项目打造将暂告一段落,轻资产布局未来将成为侧重点。随着越来越多城镇家庭生活品质的提高,如今的父母们更重视对孩子的全方面教育和亲子关系,全面爆发的亲子娱乐需求无疑为海昌海洋的轻资产业务提供了广阔的发展机遇。结合一带一路机会,公司将考虑与国企合作,以轻资产输出模式拓展海外项目。

二、公司看点

(一)上海海昌海洋公园

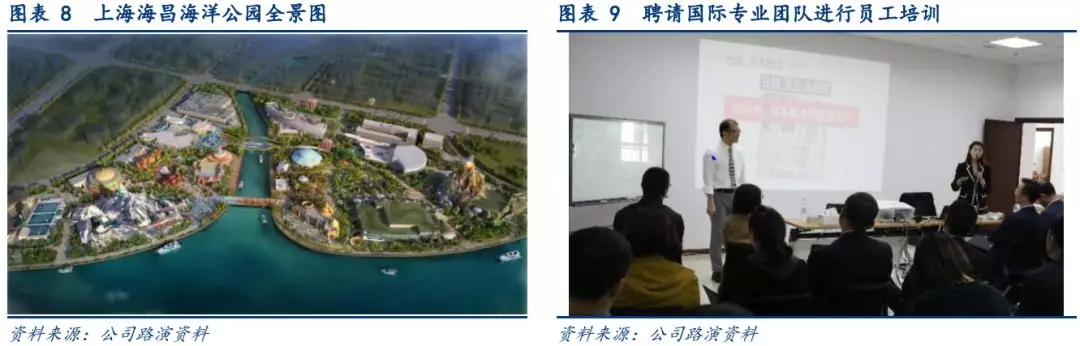

1、项目概况:投资42.8亿,打造综合性海洋主题乐园

上海项目坐标浦东新区临港新城滴水湖畔,项目总用地面积约为29.7万平方米,规划总建筑面积约20.5万平方米,其中地上建筑面积约14.7万平方米,总投资42.8亿。整个主题公园分为人鱼湾、极地小镇、冰雪王国、海底奇域和海洋部落5大主题区和1个海洋度假酒店,由6个展示场馆、3个大型动物互动与表演场、2个大型影院及10余项游乐设施设备组成。主题区内多个全新项目如360度全息球幕影院、7度倾斜鲸鲨展缸等打造沉浸式体验,让游客与海洋动物近距离接触。公园内24万平方的水系自然把公园分成了极地和热带2个半岛,过山车、缆车、漂流三个大型游乐设施既是海洋主题的重要补充,也是衔接两个半岛的交通方式,有园区观光、游客导流的作用。

上海海昌海洋公园于今年十一假期试营业,11月中旬正式营业。项目开业后预计有超过2000名员工,管理团队全部招聘完毕;技术人员的招聘已在一年前完成,总共150多名技术人员目前都分散在海昌已开业的各个园区进行培训,随海洋动物一同进入园区;一线服务管理人员本地招聘,为保证服务质量,公司聘请了专业团队为员工进行服务理念、管理、技能等方面培训,咨询服务持续到开业后3个月。

未来上海海昌海洋公园有望拓展二期项目。根据临港政府区域规划,海昌海洋公园一侧仍有10万平方米预留土地,可用于建设配套商业/娱乐设施,为海昌海洋公园的二期扩展提供了可能性。二期项目为“海洋小镇”概念,充分释放园区游客消费能力,并寻求更多配套酒店的相关规划。

2、上海项目优势:二次消费场景丰富、与迪士尼产生协同效应

(1)多场馆园区,二次消费场景丰富

上海项目定位为海洋娱乐公园,以场馆设施为主,游乐设施作为补充,总建筑面积为公司传统项目的5倍左右,预计平均游览时间为1~1.5天,游客在园内停留时间长,形成对餐饮、住宿的刚性需求。另外,公司存量项目除发现王国外都是单馆景区,消费场景有限,上海项目多场馆、多娱乐设施的布局提供了丰富的消费场景。

海昌海洋17年二次消费占比为26.9%,对标产品形式与上海项目相似的SeaWorld等主题公园,其餐饮、收费娱乐项目、酒店、IP产品、联营项目等提供的二次消费收入占比可达到38~40%,预计上海项目园内二次消费占比将高于公司传统项目并逐渐向国际领先水平靠拢。

(2)首个一线城市项目,主题公园集群效应值得期待

上海项目是海昌首个位于一线城市的海洋主题公园,总投资超过历史项目总和。对标上海迪士尼,目标客群为全国游客,接待能力更强,游客消费水平更高。2017年,上海市共接待国内旅游者3.18亿人次,同比增长7.5%。其中,外省市来沪旅游者1.55亿人次,增长5.7%;国内旅游收入4025.13亿元,增长16.9%,人均旅游消费1264元。

公园坐落在临港新区,获得政府全力支持,包括交通导视配套、停车场配套及文化创意产业发展专项资金等。海昌上海项目距浦东国际机场、上海迪士尼乐园车程均在半小时以内;公共交通方面,地铁16号线直达,公交枢纽站正在规划。

主题公园是典型的休闲度假旅游产品,本身具有产业聚集特质,多个差异化的园区形成有一定规模的集群,比单体公园更具吸引力。距海昌海洋公园半小时车程的迪士尼乐园以自有IP文化为主题,侧重冒险型游乐体验。海昌上海项目以海洋互动体验为主,消费内容互补,料将受益于迪士尼千万级别的游客数量,形成协同效应。通过旅行社打包线路,有可能在营销及产品层面与上海迪士尼形成更多互动,共享客流。

全球最典型、规模最大的主题公园集群范例在美国奥兰多。奥兰多原为美国佛罗里达州一普通棉花种植农业镇,1965年由政府提供土地支持始建迪士尼等一批主题公园。1971年迪士尼开园后,海洋世界、迪士尼未来世界、迪士尼好莱坞影城、环球影城、迪士尼动物王国等陆续入驻奥兰多,带动当地旅游产业蓬勃发展。目前奥兰多已成为世界主题公园之都,是全美游客量最多的城市。从历年游客数量不难看出,奥兰多多数主题公园不但没有互相竞争,而且产生了协同效应,近年来游客数量均同向增长。

海昌上海项目开业后,新加坡高鸿集团的上海冰雪世界、法国达高炫乐园(旗下IP包括蓝精灵和加菲猫)、上海天文馆也将陆续在临港新城落户,默林娱乐的乐高主题乐园也已在上海完成选址,预计于2020年正式开工。以上海迪士尼为首的主题公园集群有望逐步形成,对全国游客的吸引力料将不断扩大。

3、盈利测算

(1)营业收入测算

客流假设:上海项目规划成熟期年客流量在500~600万人次之间,按上海当前亲子游和周边休闲游已有项目估算,预计开业第一个完整年度入园人次可达到近400万。我们假设18年开业后接待游客75万人次,19年接待游客380万人次,经过3年快速成长期,公司游客接待量达到500万人次/年以上,后续增速逐渐放缓,稳定在550万人次/年左右。

客单价假设:(1)假设上海园区门票有效票价在200~300元之间,随着园区逐步成熟,促销让利减少、客源结构改善,有效票逐步提高。(2)园内配套商餐建筑面积近万平方米,餐饮、商品销售等以自营为主,以引入知名品牌为目的,保留少部分联营项目,采取扣点的形式收取租金。由于上海项目与公司存量项目相比具有游玩时间长、消费场景丰富的特点,我们预计上海项目二次消费占比应达到或高于公司当前水平(26%左右),并不断向SeaWorld(40%)靠拢。(3)园内配套酒店共拥有客房309间,房型以主题家庭房为主,以匹配游客需求;由于酒店的接待能力远小于公园的游客承载量,预计配套酒店具有较高的入住率,假设成熟期入住率在80%左右;2019年入住率为55%,客房均价为1000元。

(2)盈利测算

上海项目建设贷款产生的财务费用及项目规划、建设、筹备、开业产生的部分管理费用实际为母公司支出;为了更客观的考虑新项目的回报,我们把三项费用也还原到项目层面(相应的,后文预测存量项目收益情况时,将不考虑上海项目的新增贷款和管理/营销费用)。

盈亏平衡点:按开业初期客均消费300元计算,假设年接待量300万人次左右时,可达到盈亏平衡。

主题公园运营成本较为固定,从公司存量项目来看,成本中最大的部分为折旧摊销,约占总成本的30%;其次为人工费用,占比约26%;能耗占比16%,动物相关成本占7%;其他可变成本约占21%。

A. 折旧:上海项目总投资42.8亿元,包含2015年1月摘牌项目地块的资金7.28亿。我们对上海项目固定资产进行如下假设:土地折旧年限为40年;建安成本占总投资的50%,房屋建筑按20年折旧;游乐设备等占总投资的15%,折旧年限为10年,虎鲸等大型动物购买成本3.5亿元,按预期寿命折旧,折旧年限取15年(折旧期限内有保险覆盖);剩余项目综合折旧年限20年;计算得到10年内每年固定折旧约2.48亿元。

B. 人工成本:上海项目开园后,员工总人数将达到2000人,其中技术人员150人左右,其余为少数管理层人员、以及基层员工。我们假设管理层报酬计入管理费用,技术人员150人,平均年薪18万元,基层员1800人,平均年薪8万元,则19年员工工资为1.71亿元,假设人工成本前3年每年增速10%,后期每年8%。

C. 能耗、动物成本:由于上海项目投资高、服务项目多,折旧及人工成本较高,因此能耗、动物养护及其他成本占比相对较低,假设19年上述项目成本合计为1.5亿元。

D. 三项费用:我们假设稳定经营阶段销售费用率为10%左右、管理费用率为19%左右,18年开业初期费用率相对较高。截止到2017年年底,公司长期贷款29.57亿元、短期贷款17.75亿元,合计47.32亿元贷款中,我们假设上海项目贷款为20亿元,资金成本为4.75%,则19年利息支出为0.98亿元,稳定盈利后,每年可偿还部分贷款。

E. 新增资本开支:主题公园开业后,资本开支主要用于园区的日常维护以及园内项目更新,假设自2020年起,公司每年将上年收入的3%用于日常维护,自开业第4年、即2022年起,平均每年额外使用上年收入的7%用于项目改造提升或新的娱乐项目建设,以维持游客新鲜感;更新部分转固后按15年期限计提折旧。

F. 开业前费用:除上述费用外,18年上海和三亚两个园区需承担一次性开办费约3亿元,假设上海项目为2.5亿,三亚为0.5亿。同时,按照会计规则,上海政府给予的补贴中将有2.3亿进入损益表,产生一次性影响补贴。

根据上述假设,2018年开业的3个月内(含试营业),公司可接待购票游客约75万人次,营业收入1.98亿元,由于开业前期各项费用较高,预计亏损1.47亿元;2019年,公司可接待购票游客约380万人次,营业收入12.02亿元,毛利率约52%,净利润1.48亿元。由于成本及期间费用较为稳定,2020年之后,上海项目利润将随着游客量增长快速提升;到2023年,项目进入成熟期,购票游客接近500万人次,项目毛利率达到60%以上并逐步稳定。

(二)三亚海昌梦幻不夜城

1、项目概况:海洋主题商业综合体

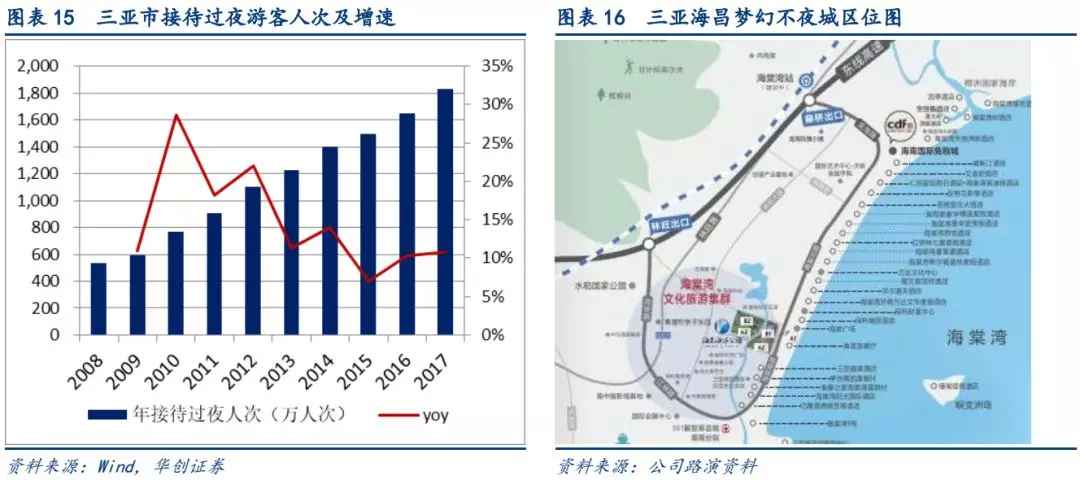

三亚海棠湾项目临近国家海岸海棠广场,一期23万平方米,投资额9亿,建筑面积8.7万平方米,占地200亩,项目2016年下半年开始施工。项目施工难度和建设周期小于上海项目,预计2018年12月开业,抢滩三亚旺季。其定位为“海上丝绸之路”主题,打造开放式综合旅游休闲度假目的地。

即将开业的一组团包含68个单体,核心娱乐项目包括海洋中央剧场、丝路主题飞行影院、88m高的摩天轮餐厅、室内主题家庭娱乐中心、亚洲最大的鲸鲨馆和主题餐厅、人豚互动主题酒店等,涵盖逾20个家庭亲子主题娱乐项目、海底餐厅及多元化主题美食。目前项目主体工程全面完成,展示中心已于2018年春节前对外开放,运营效果良好。运营筹备团队全面组建完成,正在针对商餐、娱乐、休闲、创新互动等多种业态,确定运营策略,推进市场营销等工作。

2、三亚区位优势

三亚接待过夜游客人次呈现明显稳定的增长态势,2017年三亚市接待过夜游客人次为1830.97万人次,同比增速10.86%,2018年一季度接待过夜人次544.32万人次,同比增长9.07%,为海昌三亚项目提供了充足的客源基础。

位处三亚旅游度假核心区域,有望与各旅游项目产生协同效应。三亚海棠湾梦幻不夜城紧邻连接市区的海棠大道,与市区车程约30分钟。距离海棠湾免税城车程5分钟,毗邻复星集团开发的亚特兰蒂斯项目,该项目定位高端酒店及海洋特色主题水上乐园,水上乐园设施预计每年将接待200 万人。海昌三亚项目与亚特兰蒂斯项目分列在海棠湾两个分区,消费定位及娱乐项目均有所差别,海昌不夜城主要定位在中等消费市场,侧重室内商业综合体,预计两个项目有较强的游客互补性。同时,2018年是海南建省和海南经济特区成立“双30周年”,免税、基建、交运、赛马等方面的政策优势以及30周年庆典的举行为海南岛旅游更添吸引力。

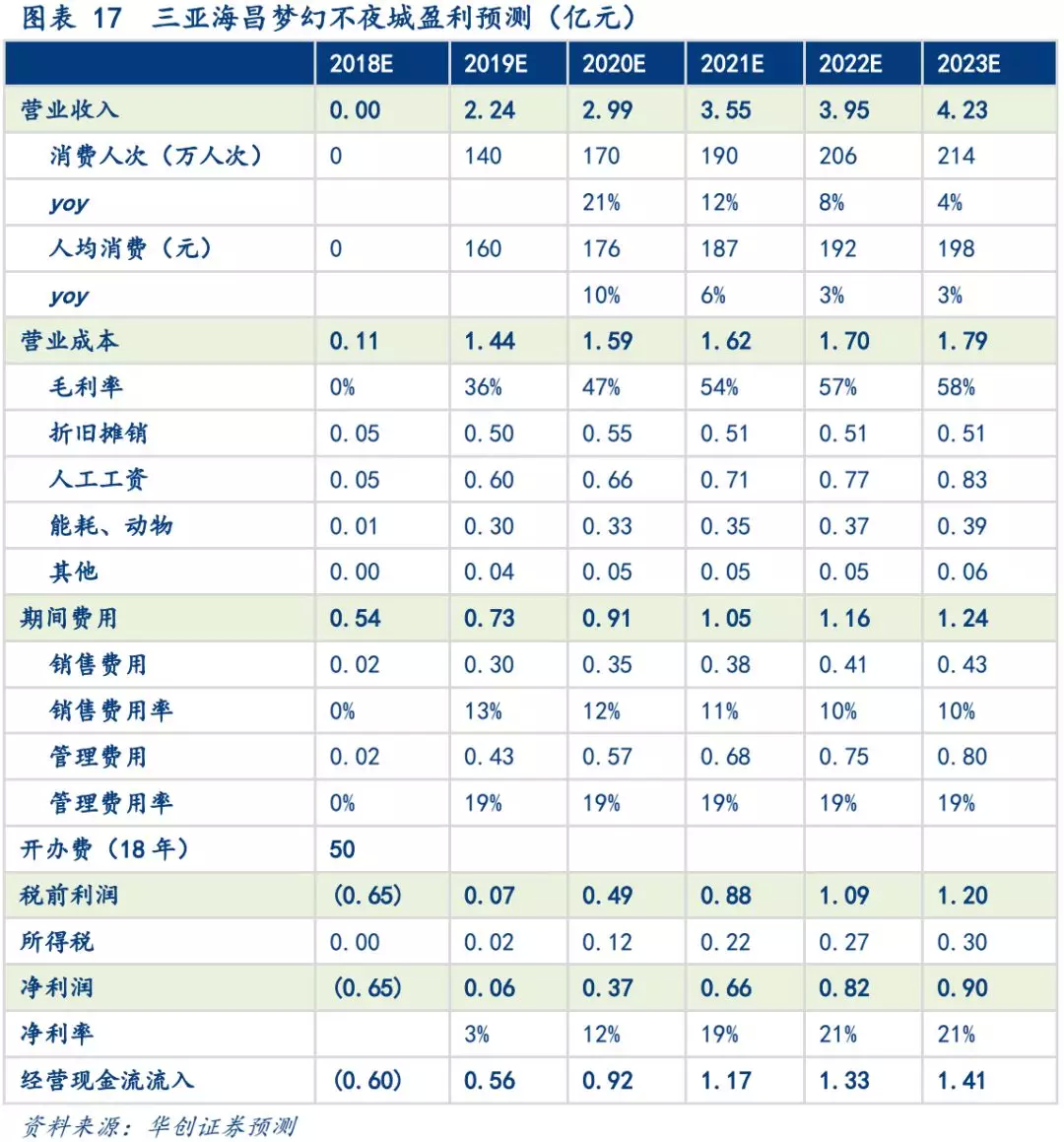

3、盈利测算

海南市场以远途休闲度假游客为主,针对其客源特点,三亚项目打造为开放式娱乐综合体,非封闭式公园,与公司存量项目主打周边亲子休闲娱乐的定位不同,覆盖的游客类型更广。项目不收取门票,建成后将对中外游客全天候开放。预计2018年不计算客流,不产生收入,2019年有效消费人次为140万人,客单价约160元,全年营业收入2.24亿元。假设19年海昌三亚项目可达到盈亏平衡,各项成本中,三亚人工成本相对较高,动物资产较少、动物成本较低;项目逐步成熟后,毛利率可达到40%以上;项目总投资约9亿元,主要为银行贷款及自有资金投入,预计项目层面产生的贷款较少,暂不考虑财务费用,首年折旧约0.5亿元。

(三)郑州海昌海洋公园

郑州海昌海洋公园占地约42公顷,公园主体与酒店建筑面积15.4万平方米。2017年6月,公司联合碧桂园以20.42亿元摘得郑州项目土地使用权。现已完成项目总体规划及全部主场馆的方案设计,进入专项设计阶段,已于2018年下半年开始前期施工,上海项目开业后将进行正式施工,与上海、三亚项目衔接,预计2020年开业。

项目围绕海洋、极地两大核心,融合创新的互动科技元素,重点打造包含海洋公园、极地公园、未来探索世界三大游乐组团,配套海洋主题酒店以及海洋文化休闲体验商业区,项目将包含12个场馆、24项游乐设施、5个演艺项目,例如:无边际鲸鲨展示和高体造浪水池的鲸鲨馆、草原企鹅生境展示的企鹅馆、具有悬挑亚克力展池和鹈鹕天空之境展示的极地馆,以及水母展示亚克力和三角形水母万花筒的水母馆等,建成后将成为中原地区国际级的海洋文化旅游目的地。

我国海洋主题公园主要集中在沿海地区,该项目有效填补了中原地区大型海洋主题旅游的空白。周边有华强方特、华谊兄弟电影小镇等主题娱乐项目,可形成集群效应。项目位于郑州中牟县国际文化创意产业园,距离新郑国际机场、郑州高铁站仅20分钟车程,高速1小时覆盖郑州及周边主要城市3000万人口,郑州地铁1号线即将开通。

2020年开业的郑州项目,将享受到内陆二线城市的发展红利期。郑州是我国发展最快的二线城市之一,“十二五”期间净流入人口达到185万人,位居全国第七;17年底,郑州市推行“智汇郑州”人才政策,计划每年吸引20万名高校毕业生落户郑州,进一步激发城市活力,奠定休闲娱乐产业的消费基础。

由于郑州项目计划开业时间尚未最终确定,故此处不进行盈利预测,不计入预测模型。

三、公司概况及存量项目

(一)国内最大的海洋主题公园运营商

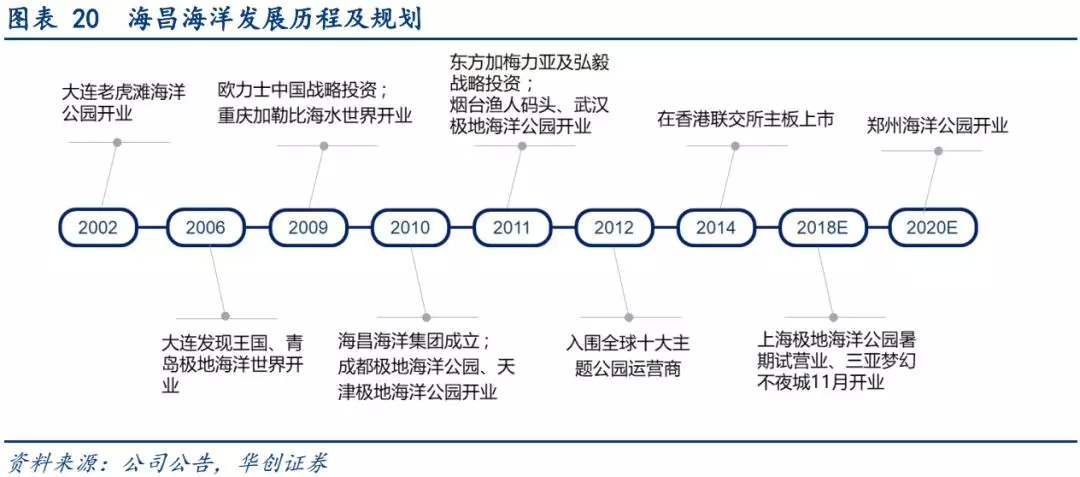

海昌海洋公园是我国最大的海洋主题公园运营商。2002年起步于大连,建成中国首家以展示南北极动物为主的老虎滩海洋公园极地馆。凭借领先的海洋动物保育技术和丰富的场馆设计、建设、运营管理全流程能力,将业务拓展到我国多个核心城市,实现全国布局。

目前,公司在大连、青岛、天津、烟台、武汉、重庆、成都经营着6家以极地动物为特色的海洋主题公园、1家水上世界、1家以水上游乐设施为主的主题公园。年游客接待量超1200万人次,累计游客接待量超1.1亿人次,通过园内游乐项目及配套商业服务为游客提供综合性的海洋主题公园、休闲、餐饮和购物体验。

2014年3月,公司在香港上市,IPO募集资金净额18.64亿元人民币,主要用于投入上海海昌海洋极地公园、三亚梦幻不夜城两个大型综合性项目,二者将分别于今年10月、12月投入运营;17年6月,公司联合碧桂园签约郑州项目,已于18年下半年开工建设,预计于2020年开业。

作为首批入选深港通的公司,海昌海洋公园是大陆可直接投资的国内稀缺主题公园标的。公司已于2014年9月被纳入恒生综合指数系列及MSCI中国小型股指数,获得了国际资本市场的高度认可。

海昌海洋公园实控人曲乃杰通过海昌集团有限公司间接持股25.26%。两大战略投资者弘毅投资和日本欧力士分别通过时誉有限公司和东方加梅力亚投资持有公司10.01%和9.83%股份。弘毅投资是联想控股旗下的PE投资机构,业务涵盖并购投资、成长型投资与跨境投资,投资的企业包括国企、民企和海外公司。日本欧力士是日本最大的非银金融机构,其主营业务包括融资租赁、直接投资以及咨询服务。欧力士在日本经营新江之岛水族馆和东京SKY TREE水族馆。

(二)我国主题公园行业现状

近十年来,我国主题公园快速崛起,并呈现井喷式发展趋势。据前瞻产业研究院统计,2017年中国主题公园数量达到2500家,其中投资在5000万元以上的有300家。根据2017 AECOM/TEA全球主题公园报告,华侨城和华侨方特在全球前十的大型主题公园运营商中分别位居第四和第五名。我国有13家主题公园登上亚太主题公园前20榜单,其中上海迪士尼和珠海长隆海洋王国游客量分别达到1100万人次和978.8万人次,位列全球主题乐园排名第8和第11位。从地域分布上来看,我国主题公园主要集中在人口密集的东、南部沿海城市,东部11个省、市拥有的主题公园数量占到全国的58.08%,AECOM 亚太榜上榜的13家中国公园仅郑州方特、成都欢乐谷位于内陆城市。

1. 我国主题公园游览人次快速增长

主题公园数量不断增长的同时,我国成熟主题公园的游客量也保持快速增长。根据AECOM统计,长隆欢乐世界、北京欢乐谷、深圳欢乐谷近3年CAGR分别为7.7%、5.8%、5.7%。香港海洋公园和迪士尼两个主题公园受赴港游客人次减少及大陆新开业主题公园分流影响,自15年起接待人次出现显著下滑,而迪士尼2017年初推出钢铁侠体验项目,使游客人次出现回升。值得注意的是,与上海海昌海洋公园定位相似的综合型海洋世界型主题乐园,2014年3月开业的珠海长隆海洋王国开业首年游客量即达到550万人次,3年CAGR为21.2%,显示出极强的游客吸引力。

2. 相较世界其他地区,我国主题公园行业增速快空间大

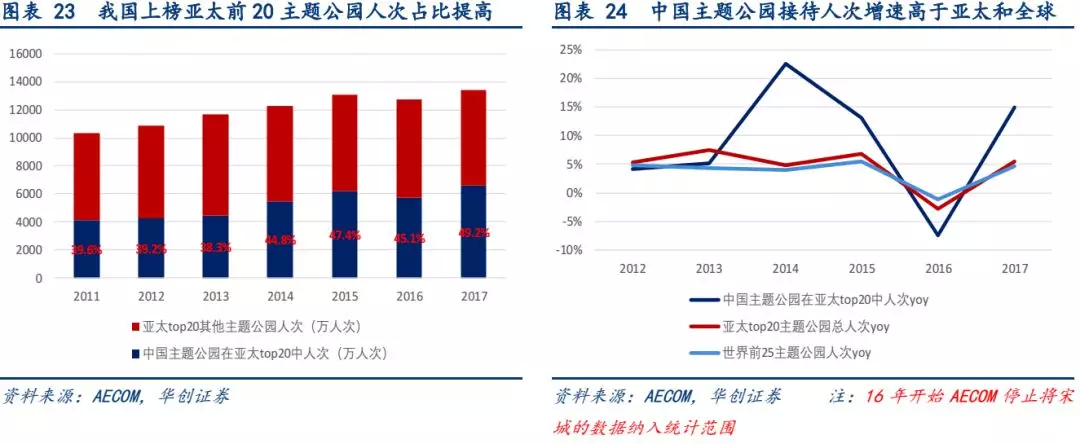

纵观全球,我国主题公园游览人次增速远超亚太和全球。AECOM数据显示,登上亚太主题公园前20名的中国主题公园人次占比从2011年的40%增长到2017年的近50%。增速上,中国主题公园市场接待游客数相比亚太整体和世界整体增速最快。登上亚太主题公园前20名的中国主题公园人次2011至2017年复合增长率为8.31%,亚太主题公园前20总人次在同期复合增长率为4.47%,而世界主题公园前25在同期复合增长率仅为3.69%。2017年中国主题公园市场规模为395.45亿人民币,约60亿美元。AECOM预计,2020年中国主题公园市场规模将达120亿美元,超过美国成为全球最大市场。

中国主题公园游览人次相较美国有很大提升空间。2017年每个中国人平均游览主题公园0.17次,而美国为0.96次,是中国的5.6倍。这一数字在2012年,中国为0.08次,美国为0.81次,5年CAGR中国为16.0%,美国为3.3%。再次证明了国内主题公园行业的高速发展。

与巨大的市场需求相比,我国主题公园的发展仍稍显不足。我国较大型的主题公园主要有综合游乐(华强方特、华侨城)、水世界(海昌重庆加勒比)、海洋公园(海昌海洋、大连圣亚)、文化娱乐(宋城演艺)等类型,缺乏类似迪士尼这类具有知名IP的主题场景公园。参观项目、游乐设施具有很强的同质性,尤其是海洋主题公园,场馆大多单一分散且主要针对地方游客,综合性乐园少,运营商不集中。目前内地已开业的海洋公园中,规模较大的只有珠海长隆海洋王国。当前现状下,海昌海洋有望在巨大需求市场的带动下,通过新旧项目并举迎来快速发展。

(三)存量项目梯队成熟,收入结构不断优化

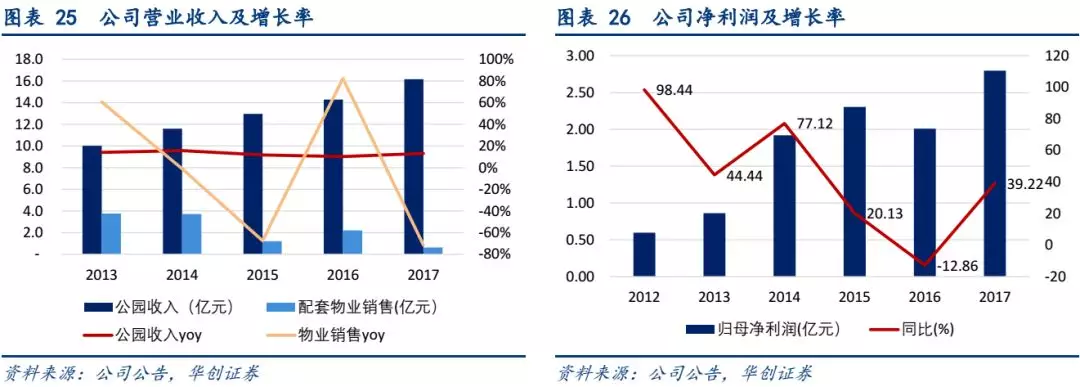

整体来看,公司物业销售业务由于收入确认时间影响波动较大,公园运营业务增长稳健。公司营业收入来自于主题公园运营收入(包括门票销售、园内二次消费、物业租赁、轻资产输出等)及配套物业销售。2013~2017年,公园运营收入的增长率保持在10%以上,复合增长率为12.7%;作为主营业务,占公司整体运营收入的比例不断提高,由13年的73%提高到17年的96%。上市后3年内,公园业务毛利润复合增长率为14.1%。

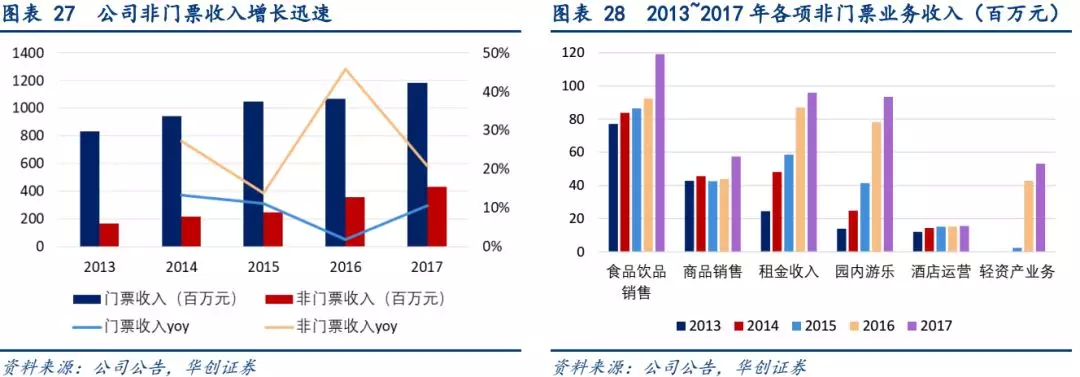

公司存量项目逐渐步入成熟期,游客人次增速逐渐放缓,公园运营收入的增速主要来自园区内二次消费及其他非门票业务的强劲增长。2017年,公司公园业务非门票收入占比达到26.9%,其中园内衍生消费(包括商品、餐饮、收费娱乐项目及酒店运营)收入达到2.86亿元、租金收入0.96亿元,轻资产业务确认收入0.53亿元。

2018上半年,公司存量项目业绩稳中有升,毛利率受到个别一次性因素影响。公司2018上半年营收6.59亿,其中公园业务收入6.15亿,同增5.8%,剔除青岛上合组织会议影响以及天津和武汉园内项目到期改造影响,上半年公园收入同增10%。主营业务成本3.60亿,其中公园业务成本3.20亿,同增9.5%,成本增长的2790万中有1292万来自于为上海、三亚项目开业而储备的动物和人员成本。2018上半年公园业务毛利率为47.9%,比17年49.7%略有下降,主要由于上述收入和成本的一次性影响,剔除后毛利率为50%。2018上半年净利润为8130万,同增41.2%。

2018上半年公司其他经营数据表现亮眼。非门票收入占比达到27.4%,占比基本稳定。人均客单从15H1的129元上升到18H1的167元,3年复合增长率9.0%。团散比也在不断优化,团队游客占比从15H1的40.3%下降到18H1的34.2%。非门票收入方面,园内衍生娱乐收入从15H1的6560万上升到18H1的1.05亿,3年复合增长率16.9%。租金收入从15H1的2860万上升到18H1的4730万,3年复合增长率18.3%。轻资产业务18H1确认收入1640万,由于收入确认时间关系,每半年收入有所起伏。

囿于目前以单一场馆为主的产品结构,二次消费占比的提升受到限制,公司未来将开业的上海、三亚、郑州从规划上便是更加综合的大型项目,开业后将提供更加丰富的二次消费场景。海昌海洋公园的未来发展方向,是打造综合型休闲度假业态,门票收入只占小部分,游客在进入园区后的二次消费有望成为重要的利润来源。例如,国内标杆的综合型休闲度假目的地古北水镇,期收入结构中“门票:酒店:其他消费”≈1:1:1,主题公园龙头迪士尼乐园的收入中,门票收入约占比为30%,餐饮占15%,住宿占13%,购物占25%,其他占17%。

(四)存量项目看点

依靠持续的项目更新保持对新老客户的吸引力,保障公园游客数量和重游率,是主题公园长期增长的主要动力。在无重大资本开支的情况下,公司一般将上一财年收入的7~8%用于存量项目的维护改造,其中约3%用于日常维护,4~5%用于重点项目的更新改造。非门票收入细分类别中,园内游乐收费收入及租金收入增长最快。预计存量项目未来整体维持10%收入增长,业绩增长快于收入增长。

1. 以“场景+”为核心,产品优化升级

通过增加若干场馆相关创新衍生项目,优化动线和项目点位,为衍生娱乐业务的发展扩充了空间。2016年在成都项目新上线美人鱼光影乐园、重庆项目上线加勒比海水世界水堡项目、青岛项目上线深海奇幻馆;2017年,新增产品序列水母馆落户天津、成都、武汉项目,室内家庭娱乐中心(FEC)落户大连、青岛项目。新增项目更注重科技感、光影打造、与游客的虚拟互动及娱乐体验,带动非门票业务收入的快速提升,提升游客重游率。2017年,公司园内游乐收费收入达到9339万元,同比增长19.3%。

2. 优化存量项目体验,打造多元业态

对于存量内容,打造场馆以外的多元业态。例如编排新表演剧目保持园区内容常新、开发新商品及餐饮品类、开设水母主题餐厅、自有IP主题商品专营店等丰富二次消费体验。随着海昌海洋公园影响力的不断提升,物业出租率及租金水平不断提高,17年公司租金收入9593万元,5年复合增长率达到37%。周边自持租赁物业与公园的协同效应更加显著,成功导入婚庆、温泉、主题餐饮、儿童娱乐等多元业态。

(五)轻资产项目有望成业绩新增长点

公司轻资产业务类型丰富,盈利能力较强。公司轻资产业务按服务模式不同分为两类:①仅负责前期设计,设计完成后确认收入;②从设计到运营的全套服务,甲方按照项目节点付款,公司确认收入。公司轻资产业务按管理物业不同分为三类:①大型海洋公园,例如18年7月刚签约的广东茂名海昌海洋公园;②中型商业综合体,例如南宁融晟天河海悦城;③小型室内娱乐项目,例如苏州海昌萌宠park。由于管理物业不同,各项目金额差距较大,每年收入从几十万到几千万不等。

2017年公司轻资产业务确认收入5310万元,同比增长24.1%。截至目前成功签约36个管理输出项目,总合同金额达到3.5亿,2018上半年新增签约合同6个,在谈项目15个。随着例如广东茂名海昌海洋公园、萌宠乐园的复制等新项目落地,预计今年轻资产业务营收将不低于2017年。

(六)公司估值提升空间较大

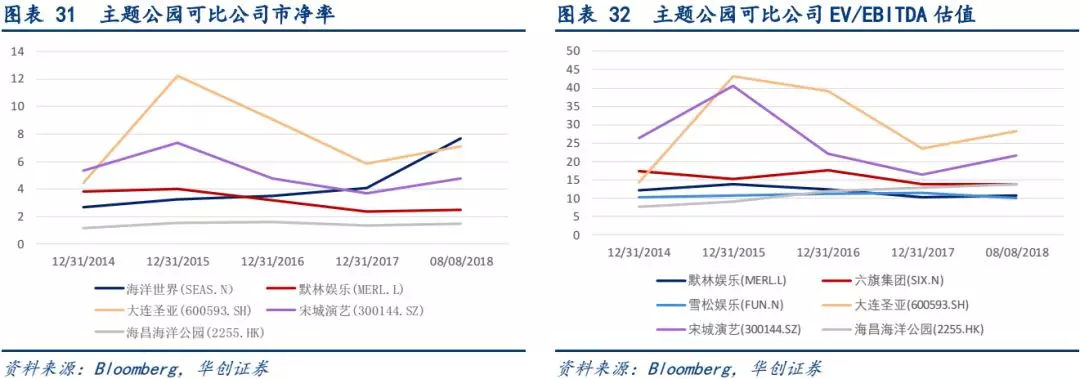

估值方面,相较其他国内外主题公园上市公司,海昌在多种估值方法下均有一定提升空间。海昌市盈率近年来保持在20X左右,相较国内的宋城演艺、大连圣亚估值较低,与SeaWorld、默林、六旗、雪松等外股基本持平。由于主题公园是重资产行业,市净率是重要的估值指标。除去六旗股份回购造成净资产为负和雪松的高估值,海昌的市净率是可比公司中最低的,目前为1.5X。EV/EBITDA估值公司也明显低于国内可比企业,与外股基本持平,目前为13.8X。未来随着新项目的开业与业绩的提升,公司目前较低的估值有一定向上空间。

四、盈利预测及估值

由于上海、三亚项目开业在即,年内为公司带来一定资金压力,但新项目成长迅速,为公司未来发展打开广阔空间。故对公司采用分部估值法估值,对于存量项目和新项目均采用自由现金流折现法进行估值。考虑到郑州项目尚未投入建设,暂不纳入估值范围。

当前(180801)海昌海洋股权资本价值68.31亿元,占比59.07%;债务资本47.32亿元,占比40.93%。参考往期利息支出,我们假定税前债务成本为5.5%,边际税率为25%,无风险利率采用10年期国债到期收益率3.52%,市场收益率取5年恒生指数平均收益6.67%,β系数取1,计算得出WACC值为7.32%。

上海和三亚项目取20年经营年限,计算得到上海项目净现值为63.03亿元,三亚项目净现值为11.62亿元,存量项目净现值为60.03亿元。公司最终股权价值为100.41亿元,当前市值为65.2亿元,预期上升空间75%,给予目标价2.85港元。

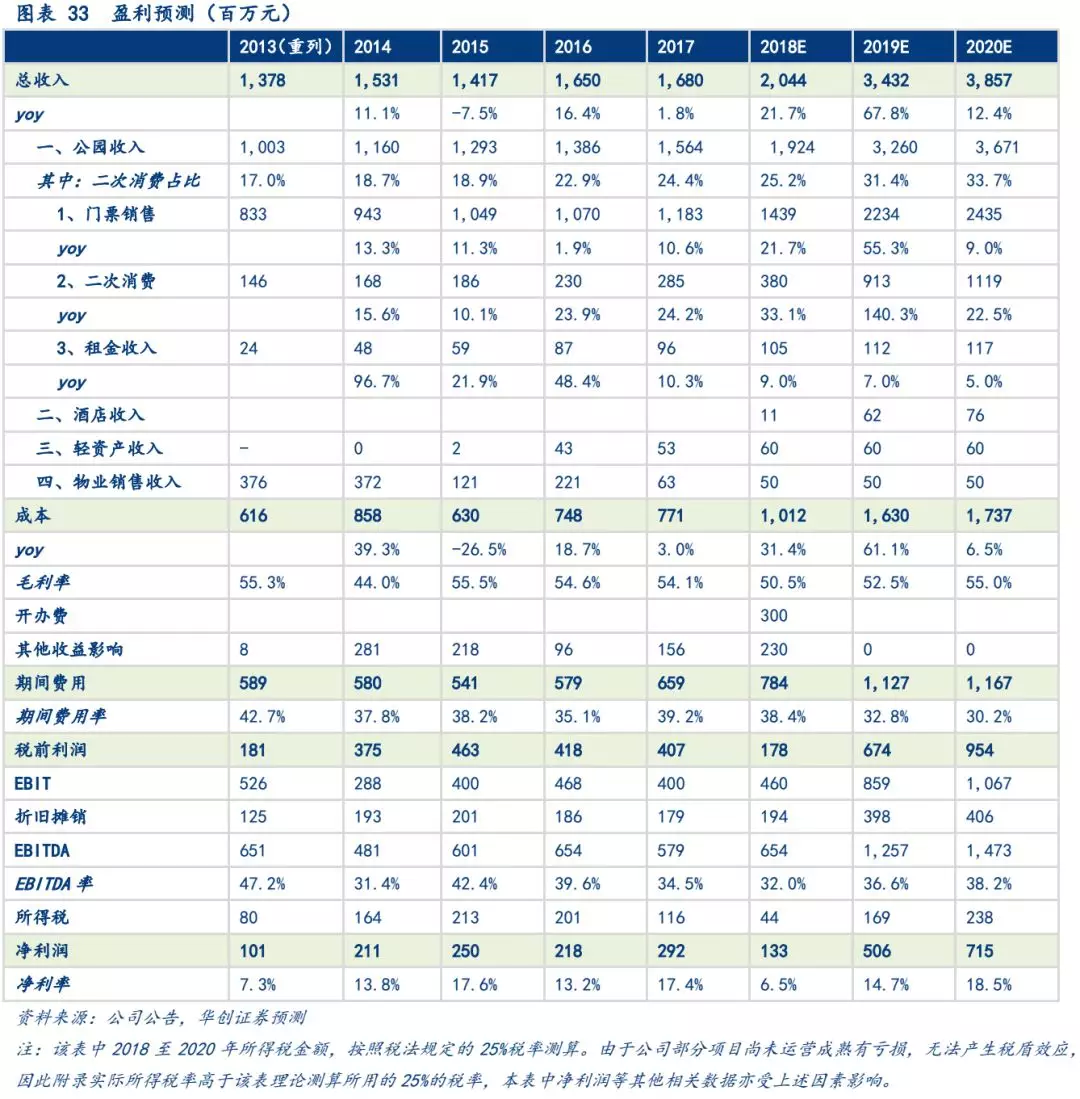

下表为公司18-20年考虑包括上海和三亚项目的盈利预测。

五、风险提示

新项目开业进展推迟,游客数量不及预期,安全事故。

(编辑:朱姝琳)