本文来自微信公众号“中金点睛”。

我们认为2019年汽车板块的两条投资主线是:1)以退为进,寻找能够以价换量的车企及其供应商,寻找在车市价格体系下移过程中,通过高性价比有望实现市占率和收入大幅提升的公司;2)浴火重生,寻找汽车行业中能够实现产品与品牌升级,迈向高端制造的公司。

结合宏观周期,我们认为2019年与2012年可比,价格体系企稳和需求复苏均从中低端开始。

我们认为中低端需求、豪华车和货币政策的时序是中低端需求下滑→PPI回落→豪华车需求下滑→银根放松→中低端需求复苏→PPI触底回升→豪华车需求复苏→货币政策转为稳健中性。目前处于PPI回落早期,车市仍在向下寻底之中,我们认为应该寻找车市中能够依靠高性价比提升份额的车企。

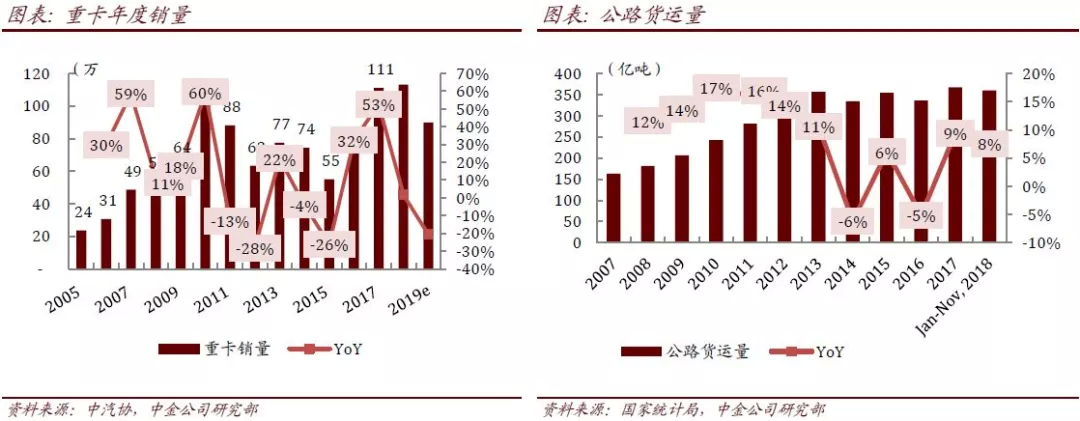

从销量预测看,我们预计2019年乘用车销量同比持平,2019年4季度回暖,但均价下滑7%~9%;重卡销量回落15%至95万辆。

2019年4个季度的乘用车同比增速分别为-12%、0%、+3%和+9%,SUV销量略低于轿车,但是SUV市场价格下行压力大于轿车。关税下调之后进口车市场仍同比持平,国内车企开始积极开拓出口市场。

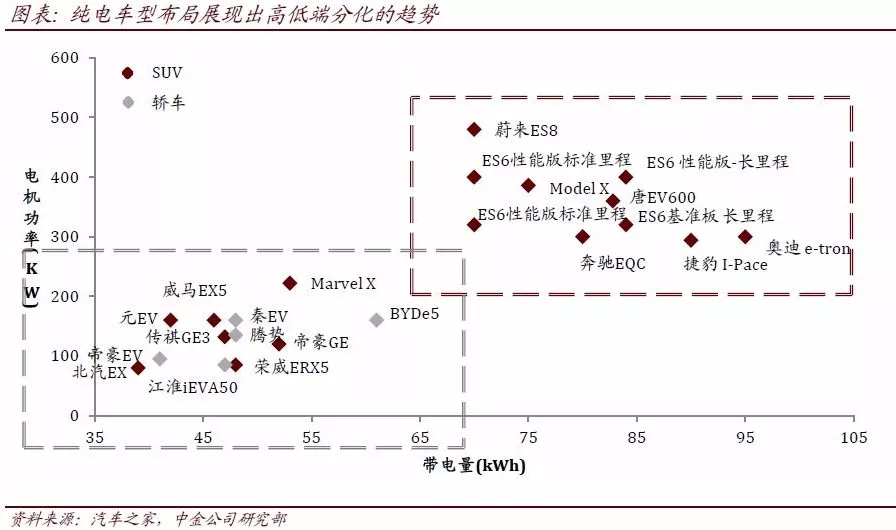

对于新能源汽车市场,我们看好三个细分市场:低端低价位小型电动车,中端插混市场和高端高价长续航里程大型电动车。

我们认为,尽管伴随锂电池成组成本正在降低,但新能源补贴退坡幅度更大,扣除补贴后的锂电池成本在2019~2020年将不降反升,这意味着车企需要在整车设计和产品定位两个方向寻找突破:1)降低整车能耗;2)让消费者为高端产品付出溢价。

商用车、零部件和经销商板块相对平淡。

我们认为国六排放升级将在2019年抑制商用车的换车需求,但中国重卡年销量的中枢已升至90~100万辆。大中客市场竞争仍然激烈,皮卡销量仍保持两位数增长。在零部件板块建议优选产品线短、客户名单长的专业化供应商,原材料价格回落,但中美贸易战带来不确定性。

比照2012年,我们认为在PPI触底之前,宜自下而上寻找产品周期下的个股机会;在PPI触底之后,乘用车板块将有一个板块性机会。在新能源汽车市场,2019年自主品牌较合资仍有先发优势。

(编辑:张金亮)