编者按:《研报挖掘机》系智通研究院面向智通会员俱乐部的一项增值信息服务,文章内容只供股友讨论且限时免费中,并不构成任何投资建议。如有相关咨询或宝贵意见,可添加微信号【港挖君】(HK-STOCKS007)与我们沟通。

本文编译自 Morgan Stanley Research. 2018.12.10. Beer: New Era of Premiumization.

解读人:松老师

啤酒、泡面、火腿肠,这些消费降级的代名词一度成为了市场的弃儿。2014-2016年,啤酒行业连续三年实现负增长,啤酒企业的日子很是不好过。

然而进入2018,关于这届年轻人到底是在消费升级还是降级,各方讨论热烈。不经意间,人们发现精酿遍地开花、啤酒企业已经悄无声息地开始提价与并购,俨然第二春。

关于啤酒股的未来,让我们看看大摩怎么说。

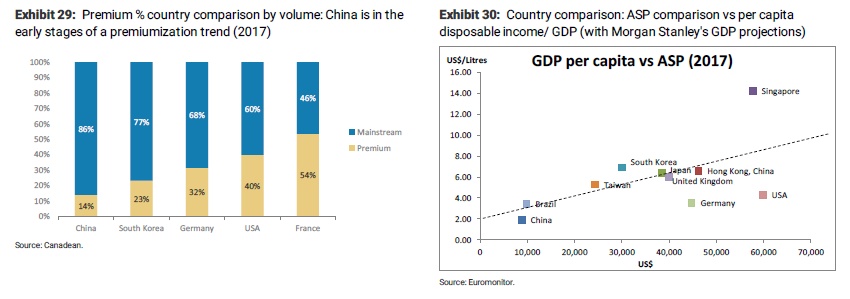

首先,先亮观点,大摩看好啤酒行业2018-2020年实现量价齐升:销量的CAGR可达6%,价格的CAGR可达5%(>15元/升品类),上市公司行业利润的CAGR可达23%。

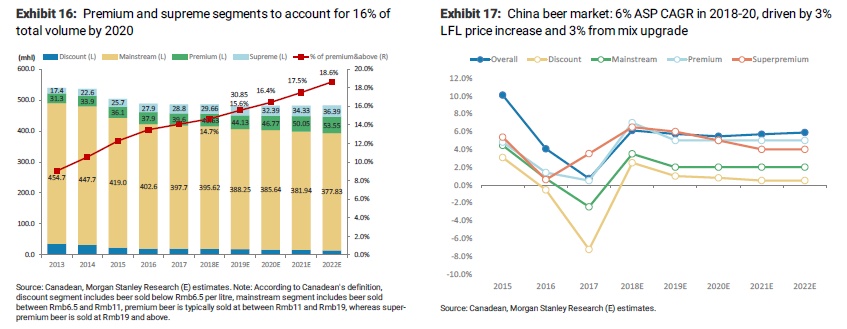

都说啤酒不健康、代表了消费降级,其实啤酒行业的机会反倒源于自身的“升级”——精酿化(premiumization)。2017年来,售价在11-19及19元以上的中高端啤酒占比开始增加。

在大摩看来,未来几年精酿化依然是啤酒行业的主旋律,原因包括:

1) 啤酒行业竞争开始出清,告别了恶性竞争的阶段;

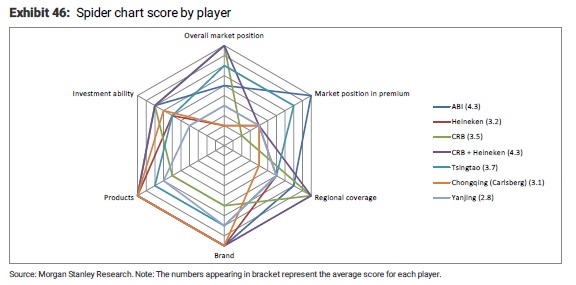

2) 销量方面,精酿啤酒的国内占比(14%)远低于韩国(23%)、德国(32%)、美国(40%),2013-2017年的CAGR也仅有9%;

3) 场景方面,精酿啤酒更适合即饮,相较于原先的装瓶工业啤酒,溢价更高;

4) 价格方面,啤酒的均价(ASP)增速仍低于其他必需消费品以及人均可支配收入,随着国内外品牌差价的缩小,国内啤酒行业未来可期。

接下来,推票。精酿化的过程是伴随着啤酒行业进入红海,真刀真枪的厮杀和抢份额离不开核心竞争力。

那么啤酒行业在争抢份额的时候,什么样的核心竞争力最为关键?

大摩给了两个答案:渠道和品牌。

这两点很好理解,毕竟啤酒是一种典型的消费品,关键就是行业里这两方面谁比较强:

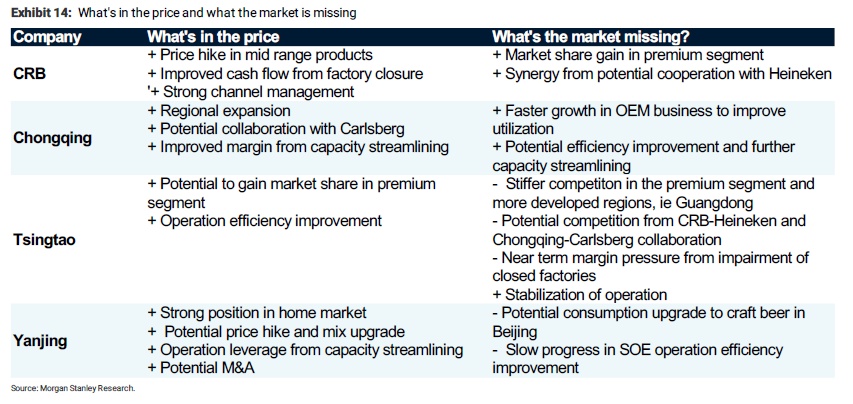

从份额看渠道,华润是啤酒全行业的老大(>50%),百威是精酿领域的老大(>27%);

分省份看渠道,华润销量最高的省份有5个,青岛、百威各有3个;

从品牌认知度来看,华润在全行业领先,但青岛、嘉士伯、喜力在精酿领域受认可更高。

再结合精酿化的大趋势,还需要关注一下产品结构,看看谁家的产品结构更向高端化倾斜:基于SKU和8元/升之上的比重,这方面,百威、嘉士伯、青岛要领先于华润、燕京。

再结合各大酒企当前的价格,大摩给出的投资建议是:

超配(OW)华润啤酒、重庆啤酒,看好两家的渠道优势;

持有/中配(EW)青岛啤酒(A&H),看好公司的品牌优势;

低配(UW)燕京啤酒,基于公司的品牌困境与不断丧失的份额。

不过话说回来,昨儿松老师下班买酒,本想买一直偏爱的1664和福佳白,结果看到青岛1903和雪花脸谱好是便宜,尝了尝之后,深感质量和价格都还有长路要走。

由此对精酿啤酒提价的逻辑产生怀疑,各位看官请自行决断。