1.各细分领域总体规模:

1) 吃:餐饮总体规模4万亿,行业总体增速10%左右(18年11月下滑至8.6%),规模以上餐饮增速低于行业增速(18年11月下滑至4%)。推测主要是小店创业门槛更低,进入者较多,更迭速度快,对增速的拉动高于大店,同时外卖的高速发展拉动小店创业。

2) 住:2017年国内星级酒店数量大数约一万家,其中三星级酒店占一半,五星级酒店不到10%。从交易额角度看,我国酒店业线上化率超30%。据调研,酒店行业半数以上(约60%)的间夜需求来自商旅客人,剩下来自个人旅行需求。

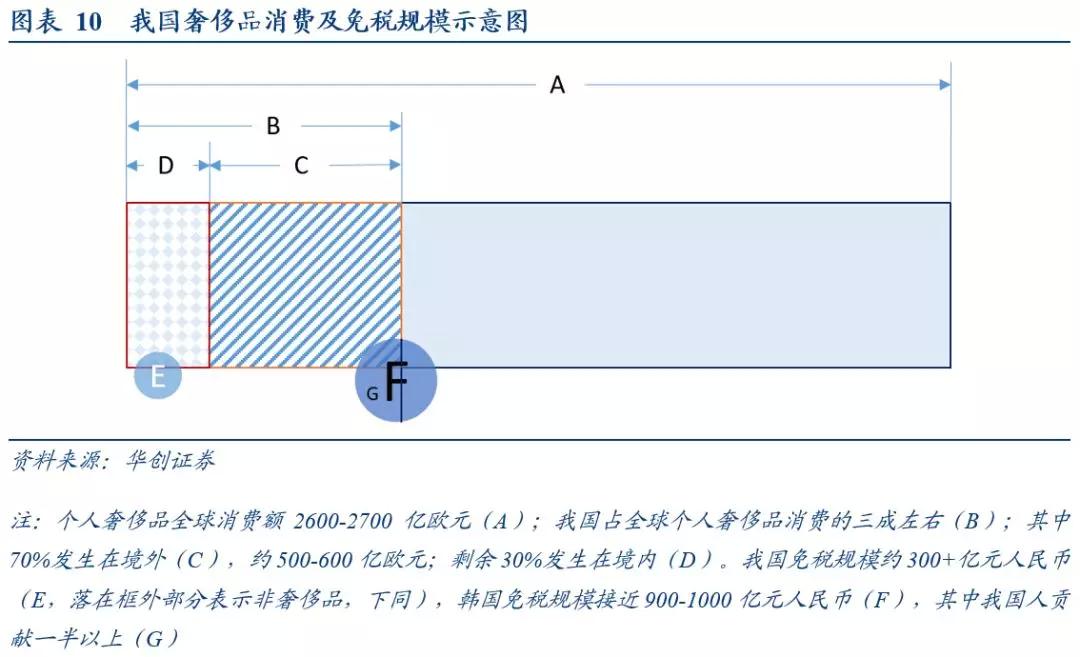

3) 购:估计我国海外购物消费约千亿美元(约占海外总体消费的4-5成);而2017年我国免税规模仅300多亿元人民币,同期韩国免税购物规模近900亿元人民币,今年预计达到1000亿。

4) 游+娱:国内游增速一直维持在10pct左右,2017年国内游达到50.01亿人次,同比增长12.8%;入出境旅游总人数达到2.7亿人次,同比增长3.7%。2017年全年实现旅游总收入5.40万亿元,增长15.1%。

2.休闲服务行业除免税外整体具有行业空间大、但行业极其分散的特性。

1) 免税为牌照垄断,17年来牌照逐渐聚拢,龙头崛起,消费回流背景下凭借价格优势和正品保障有望成为消费回流的核心渠道之一。

2) 餐饮业细分领域中火锅占比最大,贡献20%+,食材、人力为成本大头,人员流动性高;酒店行业随着消费水平提高,中高端酒店呈崛起势头,三大上市公司合计中高端在同类连锁中占比达到六成以上。

3) 游:上市景区中黄山、峨眉山客流约300万/年,依赖名山,包含门票收入,收现比优秀。景区门票价格的控制倒逼两者推进二次消费、优化收入结构。

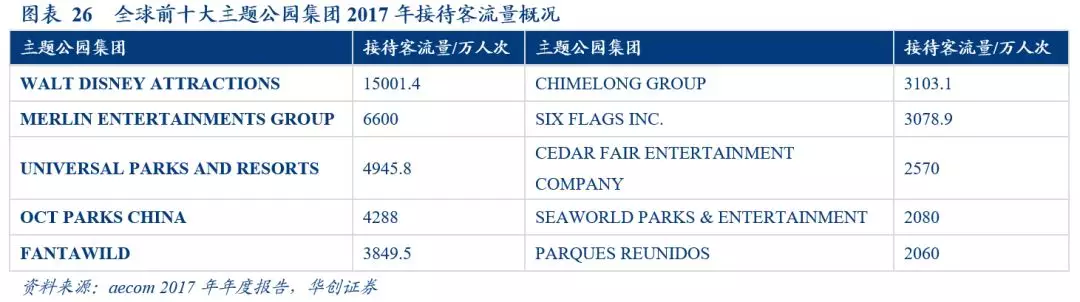

4) 娱:2017年迪士尼接待游客总量为1.5亿人次,单上海迪士尼接待1100万人次;华侨城接待4288万游客,同期宋城演艺各项目共接待3300多万(含重复)。演艺行业未来一方面是异地复制项目,另一方面提升重游率,提升二次消费,优化收入结构。

风险提示:宏观经济下滑,政策风险,项目开业进度不及预期等。

一、背景:“大”有多大、“少”有多少?

二、吃:餐饮篇——大市场、高分散

(一)行业规模巨大,小规模餐饮高增

(二)细分行业极其分散,食材、人力为成本大头,人员流动性高

三、住:酒店篇——中高端崛起,revpar对业绩弹性大

四、购:免税篇——消费回流背景下龙头崛起

(一)奢侈品及旅游零售消费规模

(二)国内免税经营

五、游+娱:景区和主题公园

(一)自然景区:现金流好,门票控制下收入结构有待优化

(二)演艺/主题公园:边际成本低,毛利率、净利率双高

六、风险提示

一、背景:“大”有多大、“少”有多少

由于缺乏高频、同步、标准化资料库,服务类消费数据对行业协会和咨询公司的数据辅助依赖性强,这些数据来源往往有不同的口径和不同的统计对象,也因此,在研究中我们发现市场上存在较多数据噪音,“总体规模到底多大?细分市场到底多少?成本占比究竟如何?”等等的量级存在多重版本,部分数据有比较严重的常识性误差,有的甚至是数量级错误。这篇报告聚焦于消费服务行业的常识性数据体量、不太容易获得的数据估测和内在原理。

同样由于上述原因,除注明数据来源的部分之外,其他数据为研究估测。文中所提的数据基本为客观统计数据,不存在既有统计数据的部分为对客观数据的主观估测,不涉及主观估值。

二、吃:餐饮篇——大市场、高分散

01

行业规模巨大,小规模餐饮高增

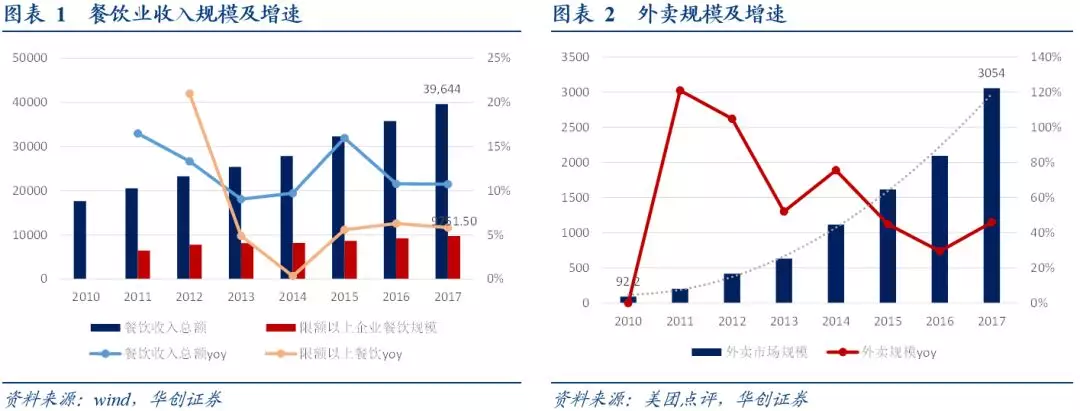

餐饮市场4万亿规模(只包括外出就餐,不包含在家做饭),行业总体增速10%左右(18年11月下滑至8.6%),规模以上餐饮占比不足1/4,增速低于行业整体(限额以上餐饮增速在18年11月下滑至4%)。我们推测,由于小店创业门槛更低,进入者较多,更迭速度快,对增速的拉动高于大店,同时外卖的高速发展拉动小店创业,因此限额以下增速更快。目前大众餐饮占比80%以上,主战场是人均50-120元区间的休闲餐,主要消费场景是购物中心。

02

细分行业极其分散,食材、人力为成本大头,人员流动性高

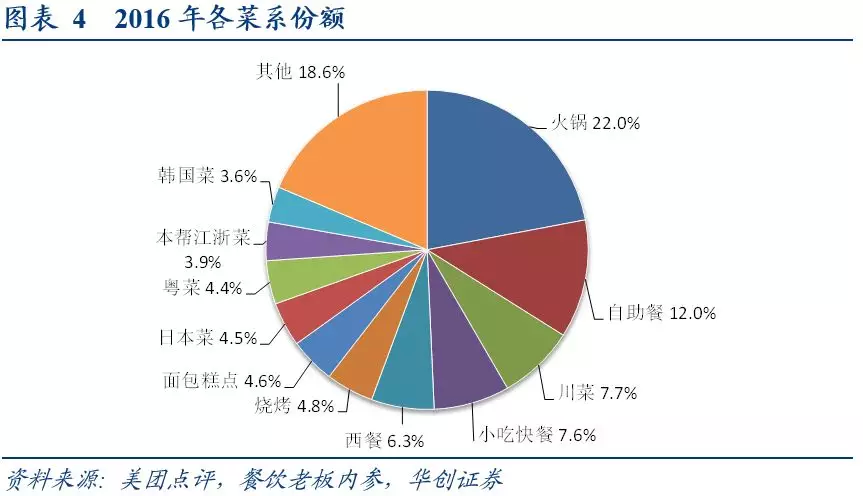

餐饮行业格局极其分散,超过1%市占率的菜系大约20个,其中最大细分行业为火锅,其次为自助餐。2016年火锅占比约22%,2017年略微下降至20.5%。因为低创业门槛、口味长尾、品牌迭代快等原因,餐饮行业门店更替极快,单店生存周期约18个月。

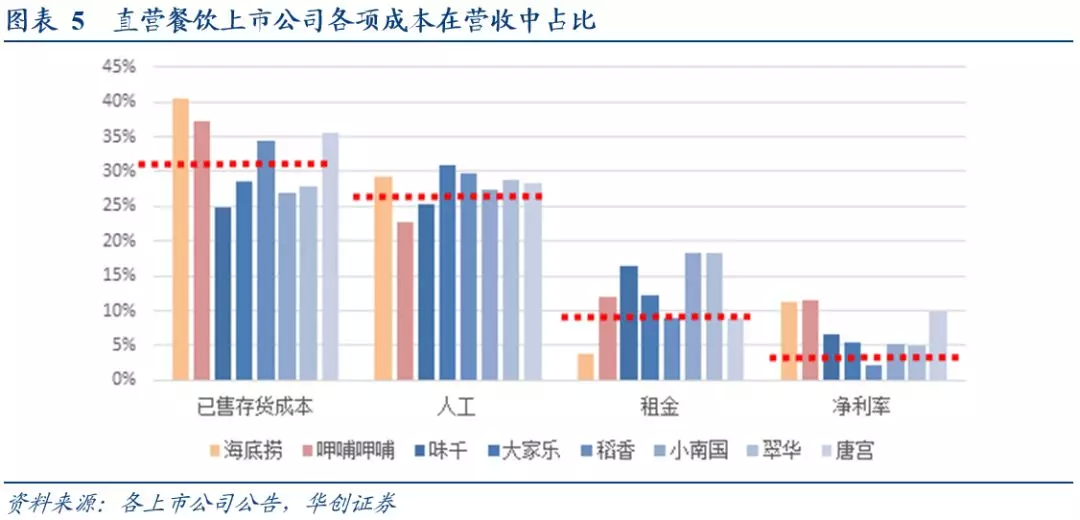

经营情况较好的典型直营餐饮企业各项成本在营收中占比大约为:

食材成本/COGS:30-40pct

租金成本:10-15pct (成熟品牌在核心商圈的抽佣大约是流水的8-15%)

人力成本:25-30pct (非上市公司会稍低)食材成本在现制饮料业态出入较大,一般为25-40pct。

2016年营改增,餐厅从5%营业税改为6%增值税,扣除掉食材成本增值税之后,规模化采购的企业平均下降2-3pct食材成本。

餐饮行业是流动人口集中就业的选择之一,从业人员流动率极高,年流动率达到100%是常态;统计在案、合规缴纳社保的从业人员约400万,占实际从业人员约20%;行业惯例一般包吃包住,因此人力成本也受租金影响。2017年年末大兴大火后拆除违建,使得北京餐饮行业人力成本明显提升。

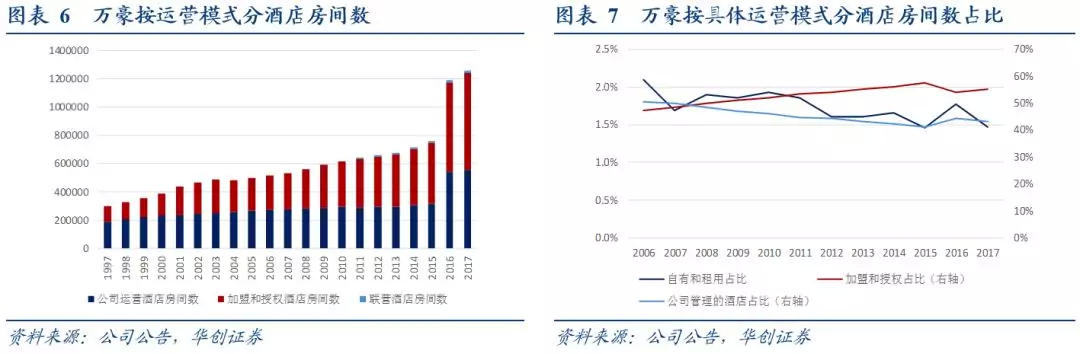

全球最大的高端酒店集团万豪旗下约6000家酒店、100余万间客房,分布在超过110个国家和地区,自有和租用占比约1.5%,超过一半为加盟和授权酒店、剩余为公司管理的酒店。万豪现有豪华品牌7个,高端品牌12个,精选品牌11个。

根据协会统计,2017年国内星级酒店数量大数约一万家,其中三星级酒店占一半,五星级酒店不到10%。从交易额角度看,我国酒店业线上化率超30%。据调研,酒店行业半数以上(约60%)的间夜需求来自商旅客人,剩下来自个人旅行需求。

三大上市公司(华住、首旅、锦江)的经济型品牌在同类连锁酒店里的市占率缩减(2017年下降到合计占比25%左右),而中高端占比提升(2017年底上升到合计占比60%+)。事实上经济型酒店在上市公司的布局中重要性下降,三大上市公司主打的经济型品牌在2017年净新开只略多于100家。

单体酒店盈亏平衡点约为60%-70%入住率水平,高星酒店可以在更低入住率水平下达到盈亏平衡;单体酒店的盈利能力与物业成本高度相关,投资回报率因地而异。

加盟一家连锁酒店,一次性成本大约为2500-4000元/间,单体酒店客房数100-500间。品牌方按间夜收取的费用总包不超过流水的10%。

目前三大酒店集团的国内会员数均超过1亿。

成本结构方面,对于自营酒店而言:

租金+折旧+能耗:一般占比40%~50%之间。

人工:20%~25%

易耗品(盥洗用品之类):7%~13%可以看到,在自营酒店自身费用层面(不考虑集团产生的期间费用),这三项合计占比达到70%~90%;三项中,易耗品和能耗(水电费)和入住率有一定正相关,其他人工、折旧、租金基本固定,与入住率无关。如果没有对报表的过度修饰或者补窟窿行为,则行业拐点时,1pct的RevPAR变动对业绩的弹性可以达到10倍。

四、购:免税篇——消费回流背景下龙头崛起

01

奢侈品及旅游零售消费规模

个人奢侈品全球消费额2600-2700亿欧元,我国占三成约800亿欧元。我国奢侈品消费70%发生在海外,即500-600亿欧元,对应4000-5000多亿人民币左右的海外购物消费;30%发生在境内,即约200-300亿欧元对应2000亿人民币在境内。

2017年韩国免税业虽受到萨德事件影响,但通过花式促销及代购链条等,免税销售额约850亿元人民币,其中我国人贡献超过一半。2018年规模有望超过1000亿元人民币。

考虑上述奢侈品消费的4、5千亿元人民币的海外消费,叠加部分大众消费品,估计我国海外购物消费约千亿美元(约占海外总体消费的4-5成);而2017年我国免税规模仅300多亿元人民币。

2017年全球旅游零售额686亿美元,即约4000-5000亿元人民币,其中dufry稳居第一(销售额为71.66亿欧元)。收购日上中国和日上上海后,中国国旅全资子公司中免集团位列全球旅游零售销售额榜单第6位,达到32.71亿欧元,为Dufry的45.6%(2017年备考)。中免集团体量最大的三个消费场景分别为:上海机场、首都机场和三亚国际免税城,2017年对应销售规模分别约80-90亿元、50-60亿元和60亿元,距离韩国仁川机场和明洞市内免税店的130-150和近200亿元销售额仍有不小的距离。

02

国内免税经营

国内有中免(已收购日免,整合海免也在进行当中)、海免、珠免、深免、中出服、侨服六张免税经营牌照,免税经营方式主要为自营,持牌方从品牌商进货,销售给终端消费者,赚取进销价差;此外上规模的经营者还有少量批发业务,将货物销售给合资/非自有零售终端。免税零售综合毛利率约55%(加价率50%-150%,不同品类加价率差异较大),其中香化品类毛利率高,时尚品毛利率较低;国内免税市场约一半份额为香化,高于2017年全球旅游零售中香化35.7%的占比。

免税传统购物场景为境内关外,往往集中于机场、口岸、公海邮轮、国际航班机上等;新型免税多为市内免税,目前在国内主要是离岛免税(海南三亚、海口)。由于机场在传统免税里地位特殊,往往拥有极强的租金溢价能力;大型国际机场能够在免税店销售额中提取40%以上的流水作为租金,租金往往是免税商最大的成本项;国际运营商同样如此,Dufry的销售额中90%+发生在机场渠道,经营免税的特许经营综合成本中场地租金约27%、获取特许经营权的费用约5%,合计为32%左右,近年来成本亦有攀升。

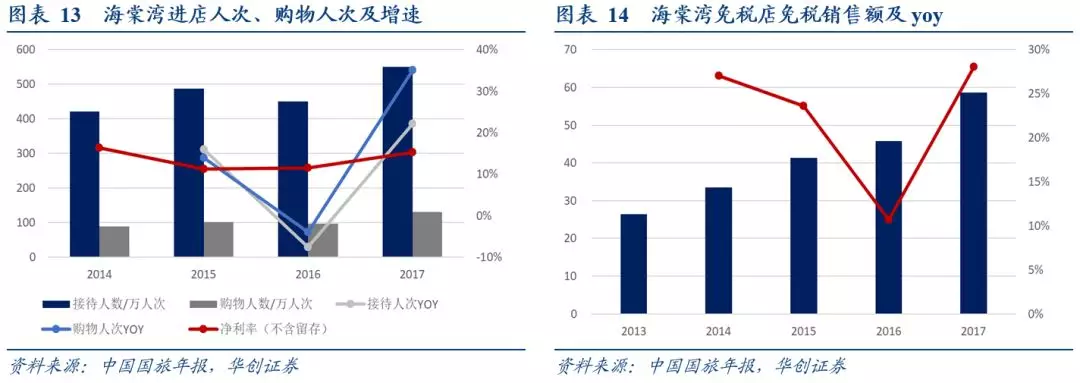

免税的高坪效来自于高客单和高周转共同作用。按照2017年销售额及销售面积,上海机场和首都机场坪效分别约100万和35~40万元/m2,堪称零售行业高坪效之最,离岛免税海棠湾也有近10万坪效。

2018年上海机场重新招标后,面积翻倍,从保底销售租金角度看,预期未来的年均复合增速约13%。

免税运营的一大长期核心逻辑是规模扩大带来对上游供应商高溢价能力从而提高毛利率。过去15年Dufry营收规模扩大13倍,毛利率随之提升,从2002年仅41.42%提升17pct至2016年的58.55%,免税比例提高明显加速整体毛利率提升。近年来Dufry免税比例在60%~70%,毛利率约58~59%;考虑到Dufry销售规模中包含有税,免税毛利率在60%以上。Dufry的毛利率随着销售规模的提升,营业利润却不见增长,近年来更是徘徊在盈亏平衡线附近。

国内免税巨头中国国旅此前相对于dufry的核心优势在于人工成本低、销售费用较低且无大量有息负债。随着合并日上,机场免税销售费用陡增(详见上表国内几大机场免税经营扣点率),中国国旅销售费用有较大程度提高,2018Q3销售费用率达24%。凭借较低人工成本和几乎没有有息负债,未来中国国旅依然有望获得行业较高的利润率水平。

近年来国家为促进消费回流,采取了几方面举措:降低进口税率、发展进口跨境电商。此外,2018年以来海关严查代购,2019年1月1日起,《中华人民共和国电子商务法》将正式实施。

免税特性使其相对于传统的有税渠道有明显的价格优势,海棠湾免税相比于国内有税市场有15-35%的价格优惠,日上免税也堪称在香化品类拥有全球范围内具有竞争力的价格(约为专柜价格的70%)。且免税店有较多免税专售套装,折扣幅度较大。此外免税由于品牌商直供,具有正品保障。“价格优势+正品”两方面因素将共同促进免税成为消费回流的核心渠道之一。

五、游+娱:景区和主题公园

2017年我国国内旅游人数达到50.01亿人次,同比增长12.8%;入出境旅游总人数达到2.7亿人次,同比增长3.7%。2017年全年实现旅游总收入5.40万亿元,增长15.1%。

01

自然景区:现金流好,门票控制下收入结构有待优化

不同景区的披露客流口径差异较大,存在较多数据缺失或重复计算;绝大多数地方政府或风景管委会披露的客流数据存在重复计算。一般而言,年有效客流(实际买票)达到100万以上,即可以算作区域性知名景区;达到300万(峨眉山、黄山)以上即可算作一线核心景区;500万以上为超一线景区,如张家界;千万量级的则为世界知名景区,2017年故宫和长城接待游客量分别约1400万和1100万人次。近年来随着互联网大会在乌镇召开,中青旅下乌镇年接待游客量也达到千万量级。

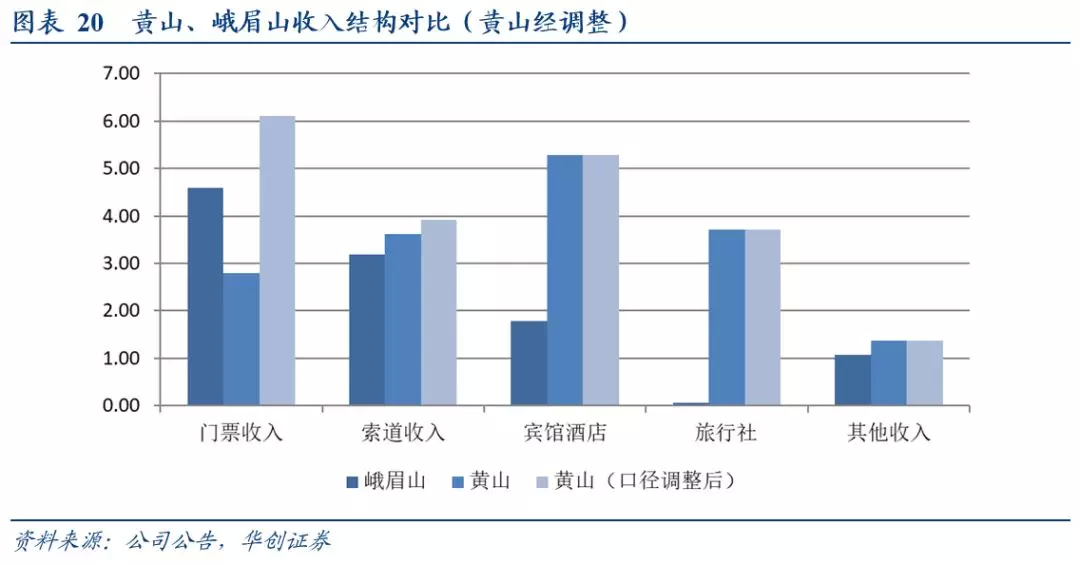

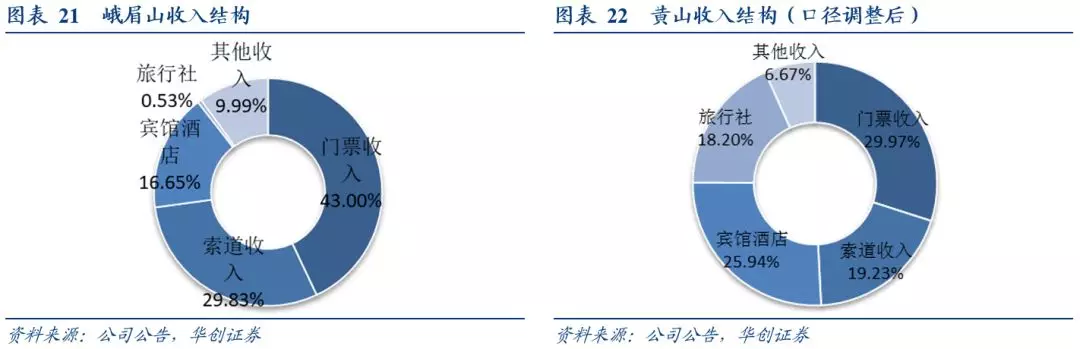

自然景区收入主要来源于门票、交通接驳收入(索道、缆车、摆渡车、接驳船等),自然景区上市公司门票收入往往需要与风景管委会按约定分成。2017年,乌镇、黄山、峨眉山旅游收入分别为16.46、17.84和10.79亿元,门票收入占比分别约50%、13%和43%左右。

黄山和峨眉山旅客体量接近,都依赖于名山。为了有效对比,将黄山门票收入加上支付给黄山管委会的费用作为调整后口径,与峨眉山进行对比可以看到黄山的收入结构更加均衡,旅行社、宾馆收入占比更高;而峨眉山的业务相对较多,滑雪、茶叶/养生产品等都放在“其他”口径当中。

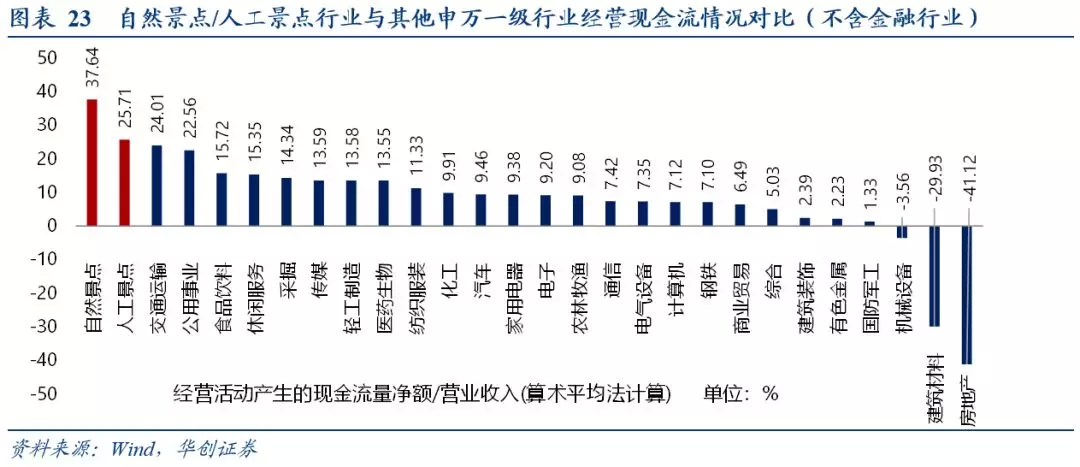

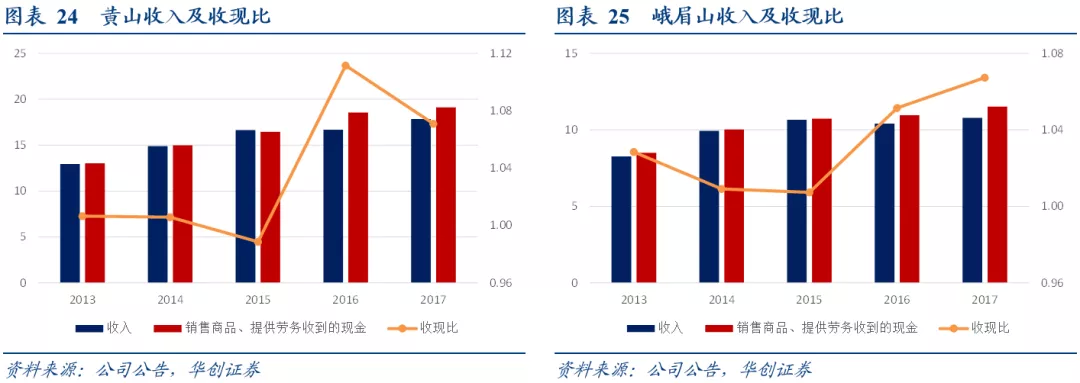

自然景区下游为旅行社和个人游客,现金流状况较好,收现比极为健康。以“经营性现金流净额/总收入”为观测指标,景区类公司的现金流状况则领先于行业,尤其是自然景区,经营性现金流净额占总收入之比可达到37.6%,比同样以现金流好著称的交运和公用事业行业分别高出13.6pct、15.1pct。

2018年6月份国家发改委发布了《关于完善国有景区门票形成机制,降低重点国有景区价格的指导意见》,各重点景区门票价格有所下降,乌镇东栅景区门票、东西栅联票均下降10元(9月20日起),古北水镇门票下降10元(10月30日起);峨眉山旺季门票价格从185元/人降为160元/人;黄山旺季门票价格由230元/人降为190元/人,将倒逼景区摆脱门票经济,完善景区业态促进二次消费、优化收入结构。

02

演艺/主题公园:边际成本低,毛利率、净利率双高

2017年全球前十大主题公园集团合计客流量为4.76亿人次,其中迪士尼凭借全球六大项目稳居第一,作为全球性主题公园,全年接待客流超过1.5亿人次。全球排名前列的单体主题公园接待人次动辄千万。

宋城演艺作为A股演艺第一股,在国内杭州、三亚、丽江、九寨(暂时停业)、宁乡、阳朔等地开展多个主题公园+演艺项目,每年各类演出超过1.5万场,千古情系列演出每年演出8000余场,各项目2017年接待客流量超过3300万人次,由于宋城同一景点有多园区联动,扣除重复统计,预计客流量在1500万人次左右(按照2次重复计算扣除)。

宋城演艺拥有35个各类型剧院,75万个座位,超过伦敦西区全部座位数,也超过了美国百老汇全部座位数。未来将在西安、上海、江西、佛山、西塘等地开设异地复制项目。

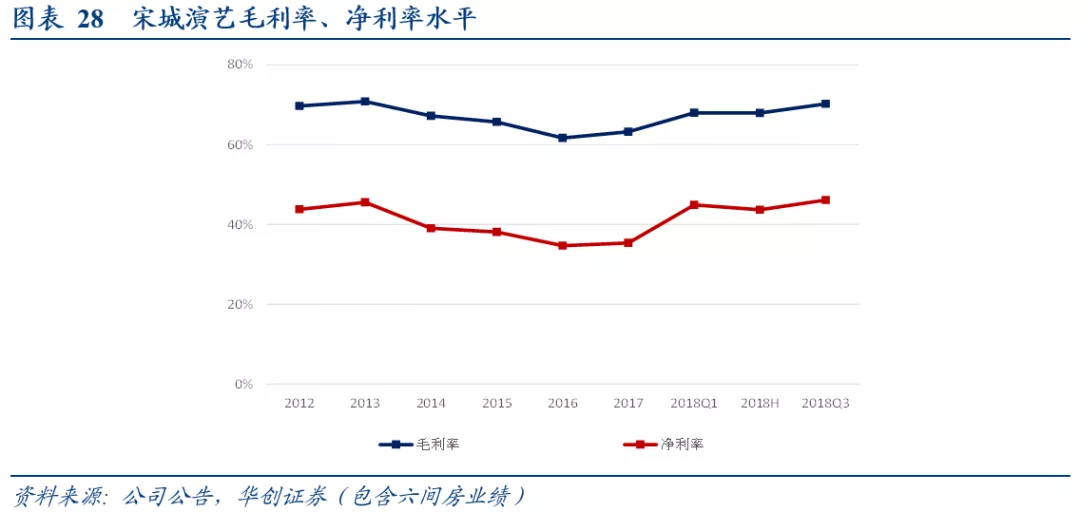

演艺演出边际成本较低,随着上座率攀升,业绩弹性较大。宋城成熟项目毛利率达80%+、净利率则约50%左右。杭州宋城自公司上市后的八年来平均毛利率为80.57%,近三年平均毛利率为80.26%;三亚千古情和丽江千古情则是公司第一轮拓展项目,开业时间并不长,但近三年的平均毛利率也已经达到了76.20%、68.78%,且该两大景区整体毛利率继续呈现小幅波动上升趋势。杭州宋城八年来平均净利率为46.27%,近三年的平均净利率为47.95%;三亚千古情和丽江千古情则近三年的平均净利率分别为53.15%、49.55%。

未来公司异地复制所在地上海、西安等潜在市场相比目前在运营的杭州、三亚、丽江等地更大,凭借过往成功成熟的运营、营销经验,预计能够为公司未来增长带来强劲推动力。此外,也需要提升重游率,提高二次消费,优化收入结构,促进业绩稳健增长。

六、风险提示

宏观经济下滑,政策风险,项目开业进度不及预期等。