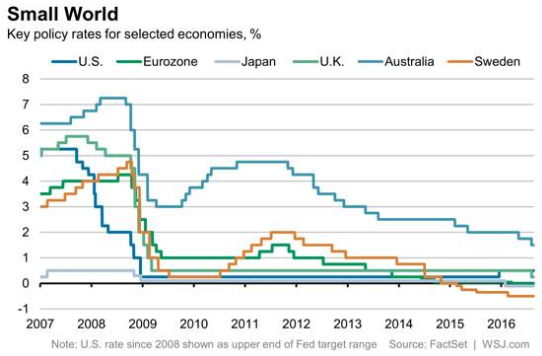

在全球面临低增长和低通胀之际,全球货币政策正趋向一致,货币政策背离的说法已被证明很难变为现实。

据华尔街日报报道,在过去12个月,澳大利亚、新西兰、挪威和瑞典央行也都实施了宽松政策,一些还扭转了此前加息的举动。不过全球普遍现状是发达经济体推出更多政策宽松。今年占据头条的一些央行高调行为包括日本央行引入负利率、欧洲央行债券购买以及英国央行为应对脱欧公投结果而宣布的宽松举措。

而近期市场最为关注的是美联储9月是否会提高利率,尤其鉴于杰克逊霍尔年会正临近。进入2016年时,美联储曾宣称今年将加息多达四次,而市场认为是否加息是一件非常不确定的事。从美国长期利率的下降上,我们可以看出加息预期的改变给美国带来了显著的宽松影响,甚至可以说连美联储也符合货币趋同趋势。

从全球来看,货币政策走势看起来更像是趋于一致而不是背离。为什么会出现货币政策趋同趋势呢?华尔街日报分析称,有两大因素有助于解释这种情况。

首先,全球金融市场走势与央行政策设定之间的对比。标准普尔(Standard & Poor's)根据世界银行的数据指出,实行负利率政策国家的国内生产总值(GDP)在全球GDP中的占比接近25%。由于相比零利率而言,几乎所有正利率看起来都较高,所以即使是小规模收紧货币政策的举动,在金融市场眼中也开始显得举足轻重。宽松货币政策的广泛实施导致现金在国家之间流动追求更高收益,并推高较高收益率市场的汇率。

各央行货币政策之间的相互影响越来越大。新西兰央行在最近一次降息中直接指出了这一因素,即使该行上调了增长预期但仍无法阻止持续上涨的房价。美联储在其最新政策会议纪要中讨论中长期货币政策时指出,美国货币政策传导是通过具有高度全球互联性的市场进行的。美元走强会对美国以及中国和新兴市场(中国和新兴市场均从美联储对加息有所保留中获益)产生影响,并阻碍了美联储的紧缩计划。

其次,债券市场似乎对这种情况感到满意。Deutsche Asset Management最近指出,公司所有投资主张都与央行政策直接相关,并且认为不会出现名副其实的利率收紧周期。低利率以及量化宽松的力量似乎压制了任何对现行货币政策的不满。

值得注意的是,华尔街日报还提到全球范围内的低通胀可能成为未来引发混乱的一个源头。但通胀的一个关键因素已经出现反转,那就是石油市场已经大幅反弹,布伦特原油两年来第一次出现了同比上涨。通胀面临的一个全球拖累因素的影响力可能正在减弱。