本文来自微信公众号“肖立晟宏观经济分析”,作者肖立晟、杨晓。

核心观点:

中国房地产周期的特点是高峰厚尾,何谓高峰厚尾?房地产消费、投资等数据由谷值上升至峰值较快,但是由峰值回落至下个谷值时间相对较长,存在一个长尾。如房地产销售数据,低点到高点的时长大约为高点回落到新低点的1/3到1/2之间。

房地产周期往往伴随着房地产政策和货币政策调节。货币政策调节主要有降息降准,加息升准等,房地产调控工具多样化,使用较为普遍的为:首付款、土地政策、税收、房贷政策等。历史经验来看,房地产的周期性规律不因政策扰动而变化,政策扰动只会扩大/缩小其波幅或者长度。房地产政策和货币政策相对同步,二者不同步的时候,一般情况是,货币政策的调节效果明显。

2015年至今的房地产周期存在一定特殊性:(1)本轮房地产周期厚尾现象尤为突出。意味着本轮房地产销售存在严重提前透支。本轮周期厚尾时长已达到31个月。(2)房地产政策和货币政策同步放松且放松时长较长。(3)房地产销售提前释放&宏观流动性数据姗姗来迟。(4)因城施策导致周期结构性错位但不改下行趋势。(5)土地溢价现象突出但已进入负区间。(6)三四线等房价出现“超涨”现象。

本轮房地产周期展望:(1)房地产销售下行趋势确定。未来一线城市销售有望回暖,二线城市销售回暖力度不大,三四线等城市未来下行趋势确定。(2)房价未来分化。一线城市未来仍有上行驱动力,三四线等城市未来下行趋势确定。(3)土地溢价回落,拿地趋缓。(4)房地产政策即便放松力度也将不如前。房地产政策的实施受制于双重考量:一是考虑到房地产对整体经济的带动力,二是房价是保障民生的重要一环。(5)房地产库存下降助力低于预期。房地产潜在库存有上升压力,库存因素也难改房地产下行趋势。

目录

一、中国房地产周期的特点为高峰厚尾

1、房地产周期各数据之间的逻辑关系

2、中国房地产周期的特点为高峰厚尾

二、货币政策和行政政策对房地产周期的影响

1、房地产历次逆周期调节

2、未来政策调控方向和影响

三、本轮房地产周期的主要特征

1、本轮房地产周期厚尾现象尤为突出

2、房地产政策和货币政策同步放松且放松时长较长

3、房地产销售提前释放&宏观流动性数据姗姗来迟

4、因城施策导致周期结构性错位但不改下行趋势

5、土地溢价现象突出但已进入负区间

6、三四线等房价出现“超涨”现象

四、本轮房地产周期展望

一、中国房地产周期的特点为高峰厚尾

1 房地产周期各数据之间的逻辑关系

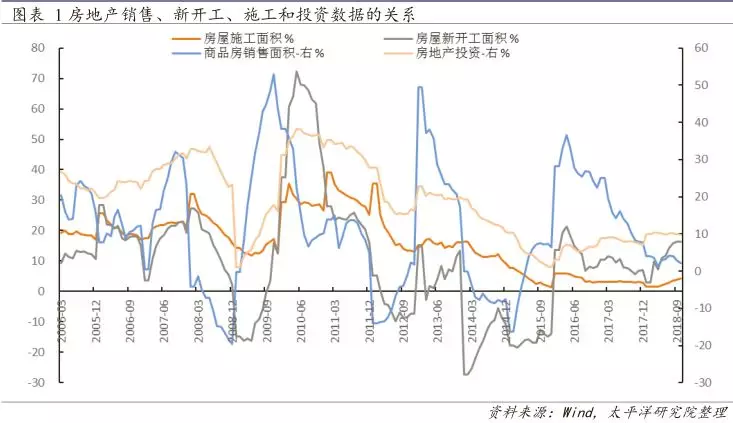

房地产是明显周期性行业,房地产行业内部各指标也存在显著内在逻辑关系。根据历年数据,房地产周期大概在36-43个月。房地产行业各指标之间也存在显著内在逻辑关系,房地产销售、房价、土地购置、新开工、施工和投资之间存在一定时滞相关性。这几个数据之间的关系可以总结为:

(1)房地产销售领先于新开工,新开工领先施工,施工与投资同步。

(2)房地产销售数据领先于房价和土地购置。

(3)房地产销售略提前/同步于土地溢价。

具体来看,各指标的时滞性表现为:

房地产销售同比增速领先新开工增速6.6-7.8个月,房地产新开工增速领先施工增速3.8-4.4个月,房地产施工增速与房地产投资增速基本同步。

房地产销售领先于土地购置约7.8-11个月。

综合来看,房地产销售数据是前瞻性指标和引领性指标,对于房地产销售的预测准确基本可以对后期新开工、拿地乃至投资进行预测。保证预测的准确性的同时还需要考虑房地产周期整体特征和每一轮房地产周期的特殊性。

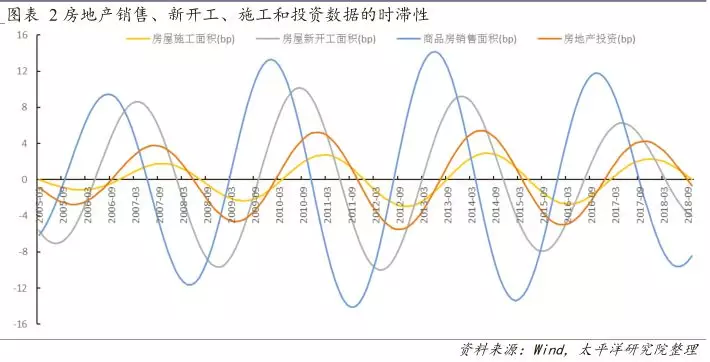

2 中国房地产周期的特点为高峰厚尾

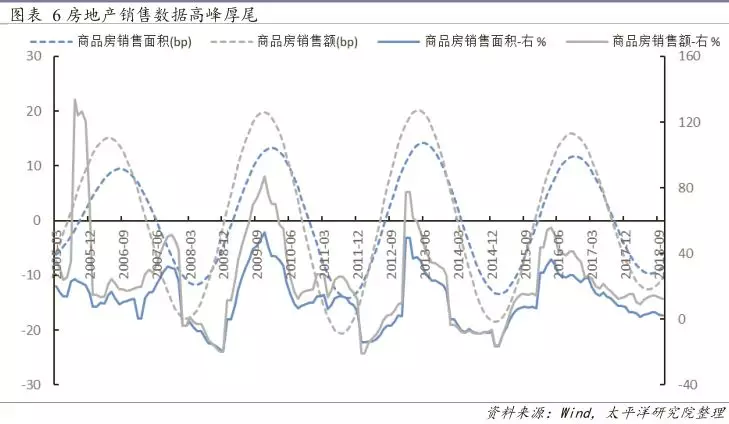

何谓高峰厚尾?房地产消费、投资等数据由谷值上升至峰值较快,但是由峰值回落至下个谷值时间相对较长,存在一个长尾。具体来看:

房地产销售:2008年以来已经有2个完整周期和一个不完整周期,2个完整周期时长分别为38个月和36个月。2个完整周期中,低点到高点的时长分别为11个月和12个月,而高点回落至低点的时长分别为27个月和24个月。

房地产新开工:2009年以来已经有2个完整周期和一个不完整周期,2个完整周期时长均为38个月。2个完整周期中,低点到高点的时长分别为12个月和17个月,而高点回落至低点的时长分别为26个月和21个月。

房地产施工:2009年以来已经有2个完整周期和一个不完整周期,2个完整周期时长分别为43个月和36个月。2个完整周期中,低点到高点的时长分别为21个月和14个月,而高点回落至低点的时长分别为22个月和22个月。

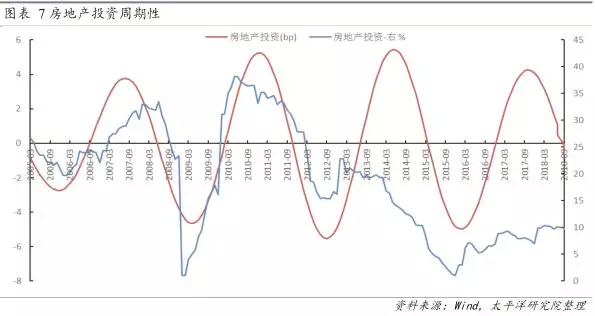

房地产投资:2009年以来已经有2个完整周期和一个不完整周期,2个完整周期时长分别为43个月和39个月。2个完整周期中,低点到高点的时长均为15个月,而高点回落至低点的时长分别为28个月和24个月。

二、货币政策和行政政策对房地产周期的影响

1 房地产历次逆周期调节

货币政策调节主要有降息降准加息升准等,房地产调控工具多样化,使用较为普遍的为:首付款、土地政策、税收、房贷政策等。

历史经验来看,房地产政策和货币政策存在下列关系:

(1)房地产的周期性规律不因政策扰动而变化,政策扰动只会扩大/缩小其波幅或者长度。

(2)房地产政策宽松的时点在销售数据底部,收紧的时点在销售数据顶部左右。也即政策具备前瞻性。

(3)房地产政策和货币政策步调相对一致。

(4)房地产政策和货币政策同步的时候,房地产的高峰厚尾效应中高峰现象表现突出,即增速加快;二者不同步的时候,首先是房地产本身的周期性规律起作用,其次要对比二者政策力度,一般情况是,货币政策的调节效果明显。

2 未来政策调控方向和影响

货币政策宽松/结构性宽松已经开启,房地产未来调控政策何去何从?

2016年以来房地产调控政策与以往存在很大区别,在调控理念上存在改变,提出“多供给主体,多渠道保障,租购并举的房地产政策”,此外,在具体调控政策方面愈加精细化、分层化。具体来看:

(1)注重供给和需求两方面调控,而非需求单方面调控。如保障房供给探索。

(2)住房租赁市场探索期。住房租赁政策不断推出。

(3)因城施策,此政策效果已经有所显现。

房地产调控政策的改变对未来房地产未来发展有重大影响。在下文中我们将结合本轮房地产周期异质性等多方面因素进行分析。

三、本轮房地产周期的主要特征

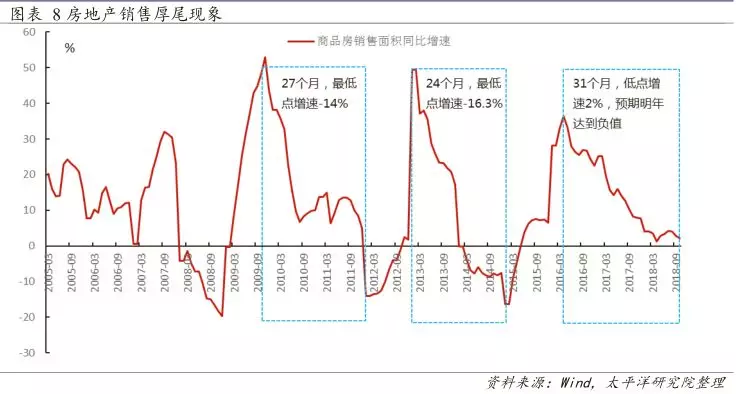

1 本轮房地产周期厚尾现象尤为突出

根据上文分析,房地产销售数据是房地产行业乃至整个经济的前瞻指标,本轮房地产销售数据后尾现象非常之突出,意味着本轮房地产销售存在严重提前透支。具体来看:

2008年12月-2012年2月的一轮周期中,周期长度为38个月,峰值到谷值的距离为27个月,也即厚尾时长为27个月。房地产销售增速的谷值为-14%。

2012年2月-2015年2月的前一轮周期中,周期长度为36个月,厚尾时长为24个月,房地产销售增速的谷值为-16.3%。

2015年-今为最近的一轮周期,2015年2月-2016年4月期间由谷值上升至峰值,2016年4月至今为下行期,也即厚尾时长目前已达到31个月,2018年11月房地产销售增速为2%。预期明年房地产销售增速将达到负值,达到谷值之后完成一轮周期。

导致本轮房地产厚尾现象的原因较多,其中最为重要的两点原因为:第一,房地产政策调控的改变,棚改货币化去库存和因城施策政策的实施促进了三四线城市销售创新高。第二,房地产政策和货币政策的一致同步性,2014年以来本轮房地产周期货币政策的助力也是重要因素。

2 房地产政策和货币政策同步放松且放松时长较长

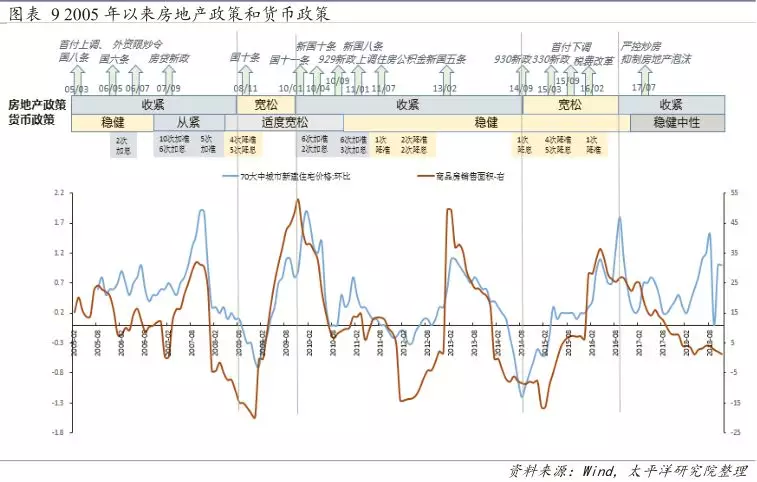

本轮房地产周期房地产政策和货币政策同步放松,而在之前同步放松现象并不明显,除了2008年金融危机。并且本轮房地产周期货币政策和房地产政策放松时间相对较长。

2008年末开始的房地产周期,货币政策和房地产政策同时放松。当时受到金融危机的影响,人行分别于9月25日、10月15日、12月5日和12月25日四次下调金融机构人民币存款准备金率;分别于9月16日、10月9日、10月30日、11月17日和12月23日先后五次下调金融机构存贷款基准利率。房地产政策放松开始于10月22日,直至2019年5月,分别采取了降低居民首付款、降低契税、暂免征土地增值税和印花税、免征营业税等政策。房地产销售相应在2009年末达到那一轮房地产周期的高峰。从低谷到高峰仅用了短短一年时间。

2012年开始的房地产周期,房地产政策一直呈收紧趋势,但是货币政策稳健偏松。

2015年开始的房地产周期,跟2008年相似,房地产政策和货币政策同步放松。2014年11月22日,人行采取非对称方式下调金融机构人民币贷款和存款基准利率。后于2015年2月5日、4月20日、6月28日(仅定向降准)、9月6日、10月24日五次调整了存款准备金率;于3月1日、5月11日、6月28日、8月26日、10月24日连续五次下调金融机构人民币存贷款基准利率。2016年3月,下调金融机构人民币存款准备金率0.5个百分点。房地产政策于2014年9月29日开始放松,直至2016年5月17日,分别采取了下调首付款、差额/免征营业税、降低契税、开启棚改货币化安置、鼓励住房租赁业务等措施。

2015年与2008年开启的房地产周期共同点在于货币政策和房地产政策同步放松。但是不同点在于:

(1)本轮房地产周期货币政策放松延续时间较长。2008年在短短几个月内完成4次降准5次降息,并于2010年1月开始收紧货币政策。而本轮房地产周期货币政策自2014年11月至2016年才完成5次降准6次降息,并且直至2017年3季度才开始收紧货币政策。

(2)本轮房地产周期房地产政策放松延续时间较长。2008年那轮周期中,房地产政策宽松时间段为:2008年10月-2009年5月。而本轮房地产周期放松时间段为2014年9月-2016年5月。

(3)本轮房地产政策加入了棚改货币化和鼓励租赁市场。棚改货币化政策促进了房地产销售,因为棚改货币化在房地产周期中部加入,因此导致房地产数据后尾现象突出,尤其在四线及以下城市出现双峰现象,也即达到高峰后又出现一个高峰。

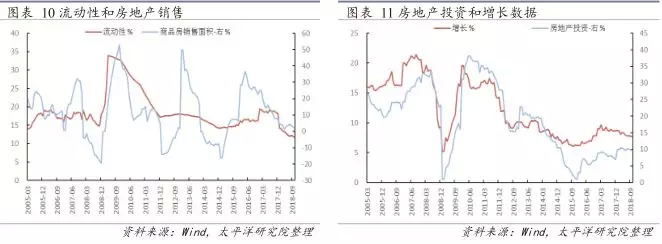

3 房地产销售提前释放&宏观流动性数据姗姗来迟

房地产周期和经济周期存在明显协同效应。具体来看,房地产销售同比在本轮周期之前的两轮周期中基本与流动性同比(社融/广义社融)同步,房地产投资同比和经济增长同比基本同步。

本轮房地产周期存在明显不协调性:本轮房地产销售同比要明显的领先于流动性同比。与此同时,其他数据并未表现出异常,房地产投资数据仍然与经济增长保持相对同步。存在这种现象可能存在三种情况:房地产销售提前释放、流动性数据姗姗来迟或者两种现象同时存在。

为何房地产销售提前释放?原因主要为棚改货币化和因城施策导致房地产销售提前放量。至于流动性数据为何姗姗来迟?原因较为明显,即为2017年以来监管政策转向导致流动性数据难以回升。这两个现象同步导致的结果是,在流动性有限的情况下,房地产销售持续放量,导致房地产对消费的挤出效应,进而传导到实体经济,导致经济动能疲弱。

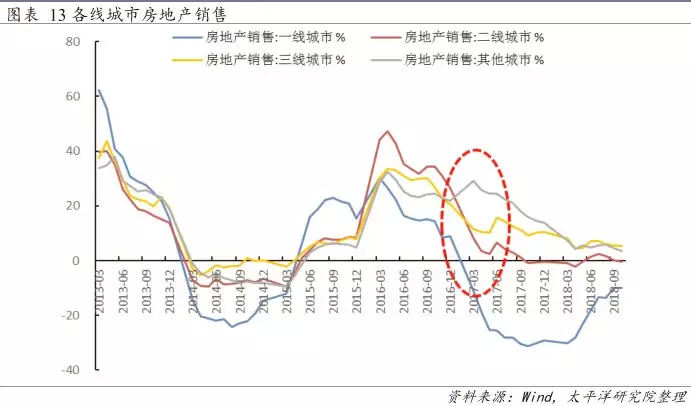

4 因城施策导致周期结构性错位但不改下行趋势

因城施策导致房地产内部结构发生变化,一二线城市和三线及以下城市趋势反转。未来一线城市有望回暖,二线城市回暖力度不大,三四线城市下行趋势确定。考虑到一线城市只有北上广深,二线城市包括23个,三四线城市等(除去一二线城市)大概为600+,因此,因城施策政策只会缓和房地产周期波动性,不会避免房地产下行趋势。

房地产销售:三线及其他城市在2017年初逆势上升,提前透支了部分销售需求,二三线及其他销售都有下行趋势。除一二三线外的其他城市房地产销售呈现出罕见的“双峰”现象。

土地购置:三线及其他城市在2017年下半年至上半年购置面积逆势大增。

房地产投资:房地产投资在2018年后大幅上升,目前已进入下行区间。

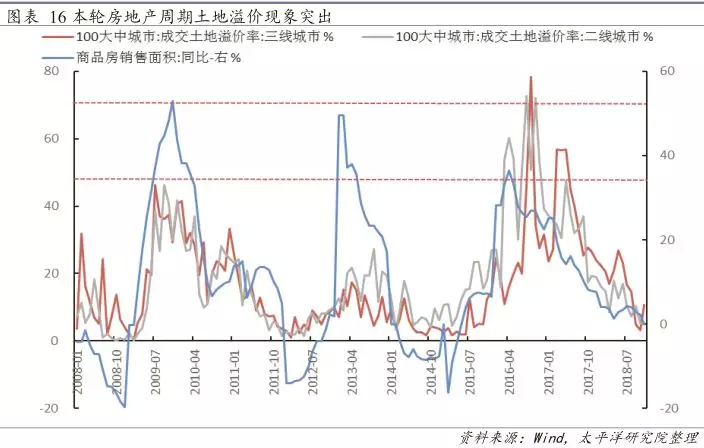

5 土地溢价现象突出但已进入负区间

本轮房地产周期土地溢价现象突出。土地溢价率显示了拿地需求,土地溢价率越高显示拿地热情越高。上一轮房地产周期中,土地溢价率最高出现在2013年4季度,溢价率达23.76%,当时土地成交价同比也处于高位37.88%。本轮房地产周期土地溢价率和土地成交价增幅明显提高,土地溢价率在2016年3季度达到峰值75.63%,较上轮周期上升了50个百分点多。同时土地成交价也高达53.96%,较上轮周期上升了10个百分点多。

拿地热情造就了诸多“地王”,但是随着销售等数据开始下行,拿地热情逐步冷却,土地溢价在2018年3季度将至10.9%。同时,土地流拍现象自2016年3季度开始上升,300城土地流拍率从2016年3季度的0.77%升至2018年3季度的9.88%。

土地溢价下行且土地流拍率不断创新高,房地产销售和拿地等均趋势性下行,本轮房地产周期下行趋势无疑。且考虑到本轮房地产周期厚尾效应,下行趋势或将延续至2019年。

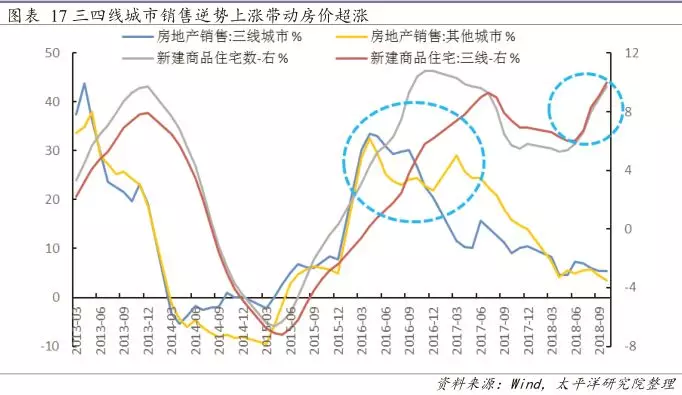

6 三四线等房价出现“超涨”现象

本轮房地产因城施策导致房地产周期内部结构错位,三四线等城市房价超涨带动了整体房价均值上涨。

本轮房地产周期三四线等城市(除一二线外)城市房地产销售呈现罕见“双峰”现象,即在下行周期中出现一个逆势上涨趋势。这种现象不仅加剧了房地产厚尾现象,而且导致三四线等城市房价出现超涨现象,进而带动整体房地产价格上涨。

以其他城市(除了一二三线城市)为例,本轮房地产周期中,其他城市销售同比增速在2016年4月达到峰值32.45%,达到峰值后下行,继而在2017年3月再次达到新的峰值29.02%。三线城市虽然并无双峰现象,但是在下降过程中,在2017年6月也出现逆势上涨的一个小高峰。

鉴于各项前瞻指标的下行和三四线等房价超涨现象,未来三四线下行空间将加大。

四、本轮房地产周期展望

由上文分析可知,本轮房地产周期较为特殊,房地产周期历史规律或将不再适用。我们分别从前瞻指标和滞后指标对整个房地产框架进行分析。

房地产销售下行趋势确定。因城施策导致房地产内部结构发生变化,本轮房地产周期一线城市销售先于二三线城市等销售上行,目前一线城市销售已经低位反转,未来一线城市销售有望回暖,未来呈现一枝独秀形势。二线城市销售回暖力度不大。三四线等城市销售由于提前透支,未来下行趋势确定,并将带动整体房地产销售数据下探。房地产投资等销售滞后指标也随之下行,根据测算,2019年房地产投资增速或降至5%左右。根据施工面积(当期施工=当期新开工+上期施工-上期竣工-净停工)和单位施工面积成本计算建安投资,继而根据房地产投资中建安投资的比例预测房地产投资增速。

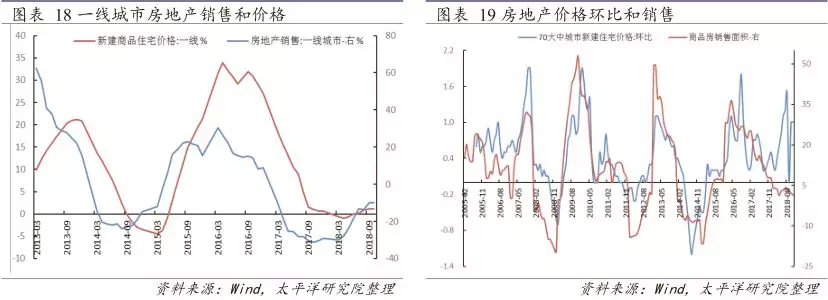

房价呈现分化趋势。房地产价格同比滞后于房地产销售同比,一线城市在销售和价格方面均已低位反转,未来仍有上行驱动力。三四线等城市房地产价格由于之前透支销售形成一定程度泡沫,未来下行趋势确定。房地产价格环比与销售增速基本同步,由上图可知,本轮房地产价格相对于销售出现超涨现象,未来除了一线城市,其他城市房地产价格有下行压力,尤其是三四线等城市。

土地溢价回落,拿地趋缓。土地溢价和房地产销售数据基本同步或者略滞后于销售,未来整体销售回落,土地溢价回落不可避免,高企的流拍率早已验证,加之本轮房地产周期溢价现象尤为明显,因此未来土地购置将随之下行。值得注意的是,一线城市销售上行动力对土地溢价有助力。

房地产政策即便放松力度,需求也将不如从前。房地产政策的实施存在双重考量:一是考虑到房地产对整体经济的带动力,二是房价是保障民生的重要一环。第一个考量因素,本轮房地产周期不同于之前,房地产存在透支现象,未来全面放松可能性不大。第二个考量,房地产价格环比数据与销售增速基本一致,但是本轮房地产价格环比数据相对于销售数据有超涨现象,这也将是房地产宽松政策的一个制约因素。

房地产库存下降助力低于预期。由上文可知,房地产厚尾效应导致未来回暖动力不足。同时,库存数据的不断降低却是一个相对利好因素。虽然房地产待售面积自2016年末至今一直处于负增长区间,但是进入2018年之后出现拐点。房地产潜在库存有上升压力。潜在库存我们用房地产施工面积和销售面积的比例来表示,潜在库存自2016年1季度开始上升,其中,三线城市和其他城市(除一二三线城市)是主要带动力。考虑到之前消费能力提前释放,库存潜力上升,库存因素也难改房地产下行趋势。