本文来自微信公众号“王涵论宏观”,作者王涵等。

正文

事件:2018年11月工业增加值同比回落至5.4%,社会消费品零售同比回落至8.1%,1-11月城镇固定资产投资累计同比小幅回升至 5.9%。我们认为:

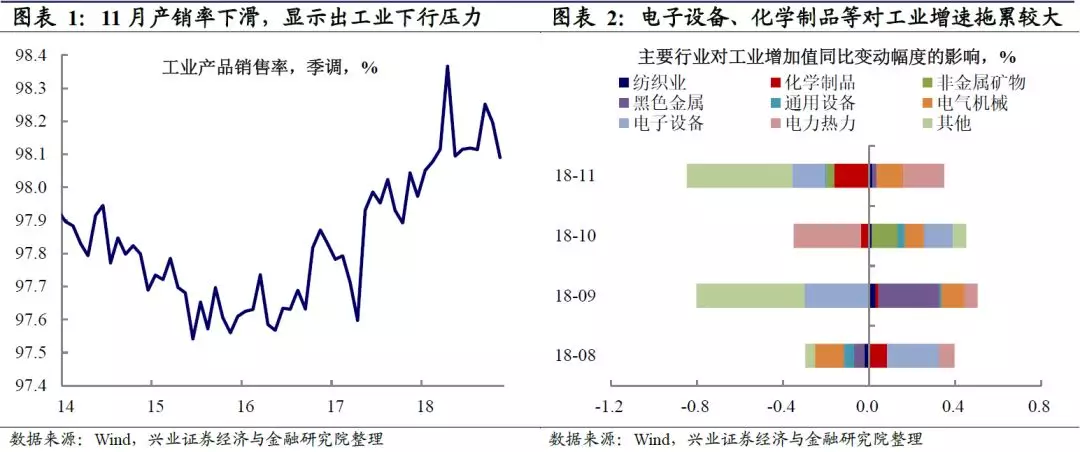

弱需求带来工业下行压力。11月工业增加值增速从上月的5.9%回落至5.4%,主要原因可能是需求整体偏弱。PMI走弱已显示出工业下行压力,11月出口、社消等增速也放缓比较明显,同时产销率也出现了下滑。分行业来看,电子设备、化学制品等对工业增速拖累比较明显,而电力热力、电器机械等拉动比较明显。考虑到明年经济下行压力,工业增速或将持续偏弱。

制造业投资继续走强。11月城镇固定资产投资累计增速小幅回升,其中制造业投资和基建投资都有贡献。

制造业投资继续走强,累计增速回升到9.5%。这背后是政府对先进制造业的引导以及在脱虚向实上的努力,但需要注意的是,明年需求可能走弱,如果今年投资的产能投产,可能给部分传统行业再带来产能问题。

基建投资累计增速回升至1.2%,但单月增速从上月的5.9%回落至3.5%。经济下行压力下,政府可能刺激基建投资。但需要注意的是,稳经济政策的重心已从基建转向减税等其他方面,因而对基建投资回升也不宜有过高期望。

地产销售可能拖累地产投资。11月地产销售进一步下滑,商品房销售面积单月增速已降至-5.1%。虽然11月地产投资累计增速维持了9.7%,但地产销售走弱可能持续并给明年地产投资带来明显的下行压力。

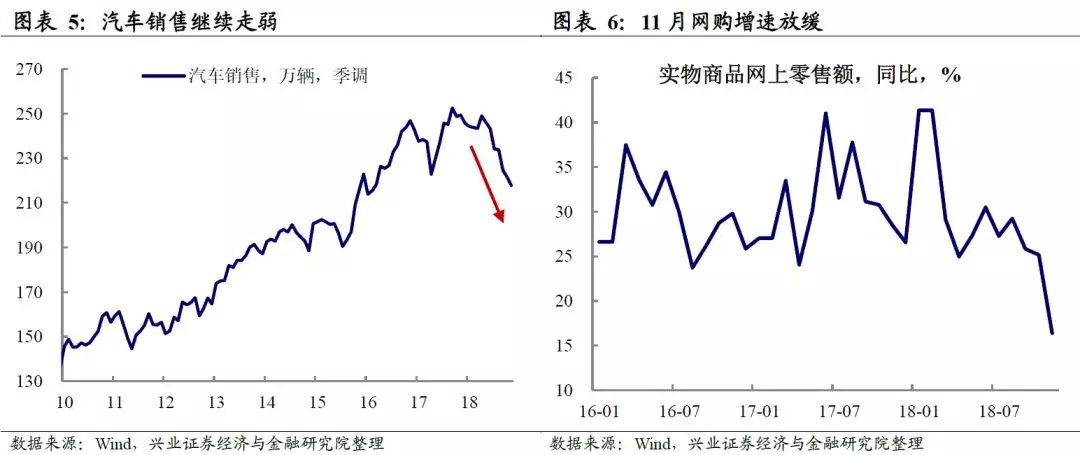

汽车和网购影响社消。11月社会消费品零售增速下滑幅度比较明显,其中比较大的因素有汽车和网购。汽车销售降幅进一步扩大,增速-13.9%,可能受到购置税、以及经济下行预期的拖累;虽然双11仍取得很大成功,但增速放缓,实物商品网上零售额增速从上月的25.2%下滑至16.4%。限额以上零售中,房地产相关销售增速明显回升,主要是家电拉动;可选消费(化妆品、文化办公用品、通讯器材等)增速下滑,其中通讯器材类增速下降很多。

短期压力不改长期方向。昨天的政治局会议透露出的重要信号是,长期如何实现“高质量发展”、解决过去不平衡不充分的问题才是政策核心。我们在2019年中国宏观经济年报《水长、致远》中也指出,政策更看重解决中长期矛盾,即使短期可能面临一定的下行压力。短期“托底”政策可能会有,但力度大概率也有限,而长期方向不会改变。

风险提示:中美贸易战风险;国内外经济、政策形势超预期变化。